- Article Title

- 沈静化へ山場を迎えたCOVID-19問題

市川 眞一

2020/02/14

新型コロナウイルス(COVID-19)が猛威を奮っている。感染者が急速に拡大するなか、検査・治療方法が確立されていないことが、世界的な恐怖の背景だ。ただし、これまでの経緯を冷静に振り返ると、この新型ウイルスは、感染力こそ強力ではあるが、毒性においてSARSよりかなり弱く、致死率もSARSの9.6%を大きく下回る2%程度との見方が有力になった。中国において死者が増加したのは、高齢者や他の病気との合併症に加え、医療環境の問題があるのではないか。一方、SARSが流行した2003年、世界経済に占める中国のウェートは4.3%に過ぎなかったが、IMFは2020年に16.9%に達するとの推計を発表した。訪日中国人による財・サービスの購入は日本のGDPの0.3%に止まり、一時的な観光客の減少なら十分に吸収できる。ただし、中国経済の落ち込みが長引けば、世界も影響を受けざるを得ない。3月の全人代、4月の訪日を考慮した場合、習近平政権は新型ウイルスの感染拡大を是が非でも抑え込まなければならないだろう。ここ2、3週間が、この問題の大きな山場になると予想する。

新型コロナウイルスへの恐怖感が高まっている理由は、検査及び治療の方法が確立されていないなか、感染者数が急激に増加していることだろう。また、中国当局が正確な情報開示を怠っているのではないかとの疑念が、必要以上に恐怖心を増幅させているようだ。さらに、中国経済の停滞が世界に与える影響に関しても慎重な見方が広がった。

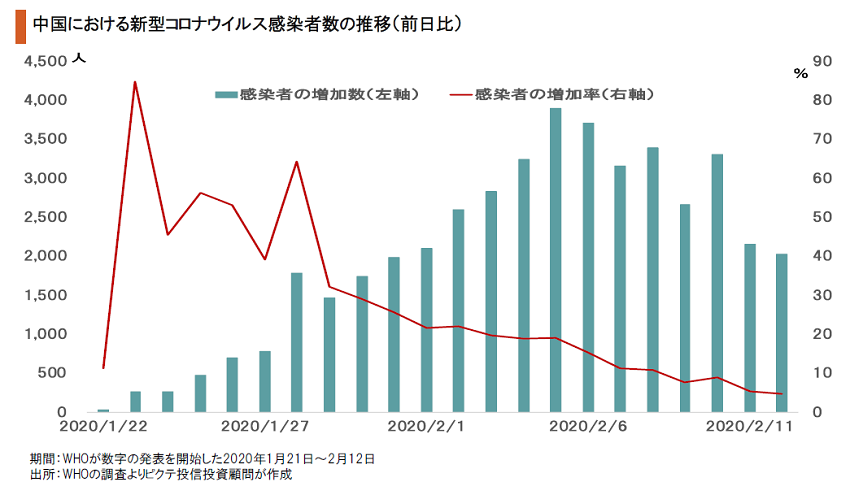

世界保健機構(WHO)によれば、2003年にSARSが流行した際、感染者のピークは8,465人だった。一方、新型コロナウイルスは、SARSを遥かに上回るスピードで感染者が拡大しつつある。ただし、感染者の増加数を前日比で見ると、2月5日の3,892人をピークとしてピークアウト感が台頭した。今後は中国以外での感染者拡大抑止が焦点となるだろう。

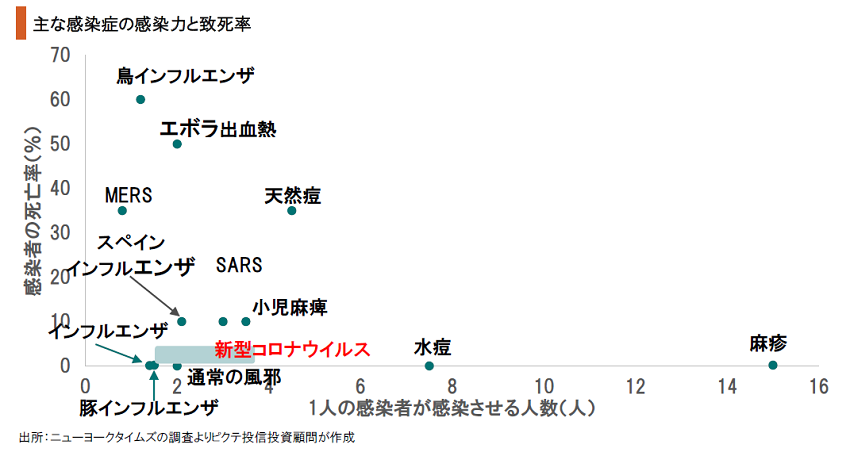

SARSの致死率は発病者の9.6%だった。また、鳥インフルエンザは60%、エボラ出血熱は50%、MERS及び天然痘は50%に達している。一方、新型コロナウイルスの場合、致死率は2%程度と推定され、主な重い感染症に比べればかなり低いようだ。中国において死者が増加したのは、高齢者や他の病気による合併症、さらに医療環境が影響したのではないか。

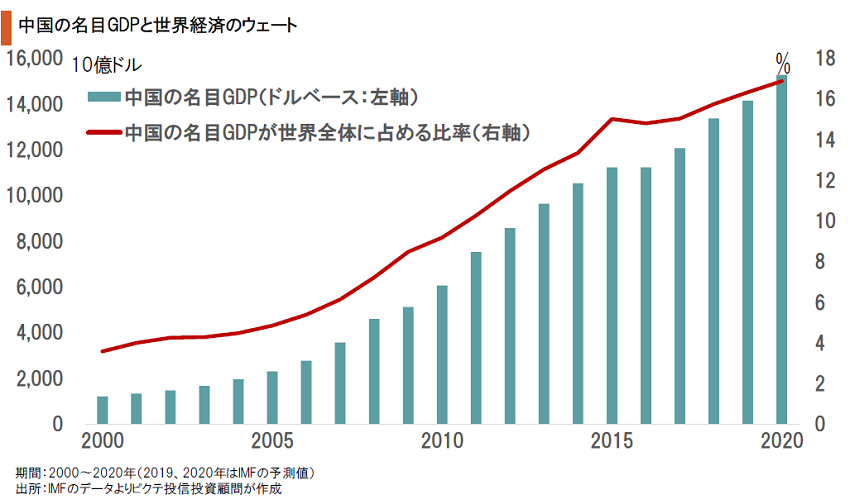

SARSの流行した2003年、中国のGDPが世界全体に占める比率は4.3%だった。一方、IMFの推計によれば、2020年における中国のGDPは、世界経済の16.9%を占める。訪日中国人による日本での財・サービスの購入は、日本のGDPの0.3%程度であり、一時的な観光客の減少は吸収できるだろう。ただし、中国の景気減速が長引けば、世界全体への影響が懸念される。

中国では、3月5日より年に1度の全国人民代表大会(全人代)が予定されている。また、習近平国家主席は、4月上旬に日本を国賓として訪問する予定だ。これらの日程が先送りとなれば、中国指導部が受ける政治的打撃は大きい。従って、中国当局は、今後2、3週間をメドに、徹底した感染拡大の抑制策を実施するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。