- Article Title

- クレジット③ 〜クレジット投資の種類① : バンクローン〜

2019/06/04

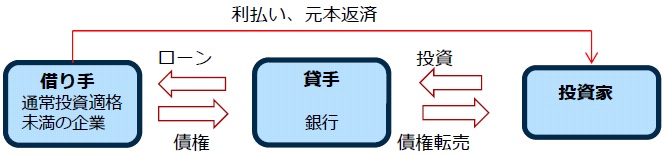

①信⽤リスクと流動性リスクの⼤きな投資となるため、ソブリン債や投資適格社債と⽐べて⾼い利回りが期待できます。⼀⽅、買い⼿の要求する利回りが上昇すると価格が下落し、利回りが低下すると価額が上昇します。

②変動⾦利ベースで貸し出されている債権が多いため、⾦利リスクは限定的です。但し、信⽤リスクや流動性リスクは変動⾦利であることで軽減されるものではありません。

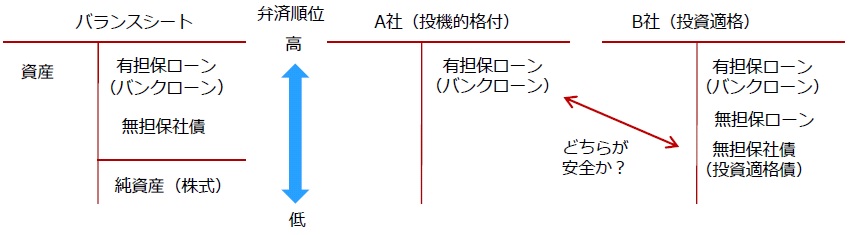

投機的格付企業の場合、有担保バンクローンの弁済順位は無担保ハイイールド債や株式よりも⾼くなります。但し、上記のような投機的格付のA社のバンクローンと、B社の無担保社債(投資適格債)の安全性を単純⽐較することはできません。

①ほとんどが投資適格未満の企業の債権であり、無担保での資⾦調達が困難であるなど、信⽤⼒に劣る企業向けの、信⽤リスクの⼤きな投資である点に注意が必要です。

②買い⼿の要求する利回りが上昇することで、価格が下落するリスクがあります。

③債券と⽐べて流動性に乏しく、流動性リスクの⼤きな投資となります。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2019/04/08

|

タイトル クレジット① 〜クレジット投資とは〜 | タグ |

|

日付

2019/05/22

|

タイトル クレジット② 〜信⽤リスクと弁済順位の考え⽅〜 | タグ |

|

日付

2019/07/04

|

タイトル クレジット④ 〜クレジット投資の種類② : 社債〜 | タグ |

|

日付

2019/07/17

|

タイトル クレジット⑤ 〜クレジット投資の種類③ : ハイブリッド証券(1) | タグ |

|

日付

2019/08/21

|

タイトル クレジット⑥ 〜クレジット投資の種類④ : ハイブリッド証券(2) | タグ |

|

日付

2019/08/29

|

タイトル クレジット⑦ クレジット投資の種類⑤ : 証券化商品 | タグ |

|

日付

2019/10/03

|

タイトル クレジット⑧ クレジット投資のリスク① : 価格変動リスク | タグ |

|

日付

2019/10/23

|

タイトル クレジット⑨クレジット投資のリスク②:信用リスク | タグ |

|

日付

2019/11/12

|

タイトル クレジット⑩ クレジット投資のリスク③:流動性リスク | タグ |