- Article Title

- 重要な経済指標とは(7)⽇銀・⾦融政策決定会合

2017/10/11

●⽇本銀⾏の⾦融政策決定会合とは、⽇本銀⾏の最⾼意思決定機関である政策委員会の会合のうち、⾦融政策に関する事項を審議・決定する会議のことです。

●⾦融政策決定会合は年8回開催され、⾦融調整の基本⽅針、政策⾦利、預⾦準備率等の⾦融政策を決定します。この、決定内容や⽇銀総裁の会⾒は世界中が注目しています。

⽇本銀⾏はわが国唯⼀の中央銀⾏です。⽇本銀⾏は⽇本銀⾏法によって、そのあり⽅が定められています。

⽇本銀⾏法では、⽇本銀⾏の目的を以下のように定めています。

1.わが国の中央銀⾏として、銀⾏券を発⾏するとともに、通貨及び⾦融の調節を⾏うこと。

2.銀⾏その他の⾦融機関の間で⾏われる資⾦決済の円滑の確保を図り、もって信用秩序の維持に資すること。

また、⽇本銀⾏が通貨及び⾦融の調整を⾏うに当たっての理念は以下のとおりです。

・物価の安定を図ることを通じて国⺠経済の健全な発展に資すること。

政策委員会は、⽇本銀⾏の最⾼意思決定会議です。政策委員会には、通貨及び⾦融の調整に関する⽅針を決定する⾦融政策決定会合の他、そのほかの業務の執⾏の基本⽅針を定め、役員の職務の執⾏を監督する権限も持っています。

⽇本銀⾏には、役員として総裁、副総裁(2名)、審議委員(6名)、監事(3名以内)、理事(6名以内)、参与(若⼲名)が置かれています。このうち、総裁、副総裁、審議委員の合わせて9名が政策委員会を構成しています。

現在の政策委員会のメンバーは以下の通りです。

・総裁: ⿊⽥東彦(アジア開発銀⾏総裁、財務省財務官)

・副総裁:中曽博(⽇本銀⾏理事)

・副総裁:岩⽥規久男(学習院大学教授)

・委員: 原⽥泰(早稲⽥大学教授)

・委員: 布野幸利(トヨタ⾃動⾞元副社⻑)

・委員: 桜井真(サクライ・アソシエイト国際⾦融研究センター代表)

・委員: 政井貴子(新⽣銀⾏執⾏役員)

・委員: 片岡剛士(三菱UFJリサーチ&コンサルティング上席主任研究員)

・委員: 鈴⽊人司(三菱東京UFJ銀⾏顧問)

議事内容は以下の通りです。

1.⾦融市場調整⽅針

2.基準割引率、基準貸付利率および預⾦準備率

3.⾦融政策⼿段(オペレーションにかかる⼿形や債券の種類や条件、担保の種類等)

4.経済・⾦融情勢に関する基本的⾒解

決定内容については、会合終了後直ちに、当該会合における決定内容を公表します。また、政策変更が無い場合もその旨を公表します。議事要旨については、次回の決定会合で承認のうえ、その3営業⽇後に公表します。

1.「量的・質的⾦融緩和」の導⼊について:2013年4月4⽇

⽇本銀⾏は、消費者物価の前年⽐上昇率2%の「物価安定の目標」を2年程度の期間を念頭に置いて、出来るだけ早期に実現することを発表しました。具体的には、マネタリーベースおよび⻑期国債・ETFの保有額を2年間で2倍に拡大し、⻑期国債買い⼊れの平均残存期間を2倍以上に延⻑するなど、量・質ともに次元の違う⾦融緩和を⾏うこととしました。

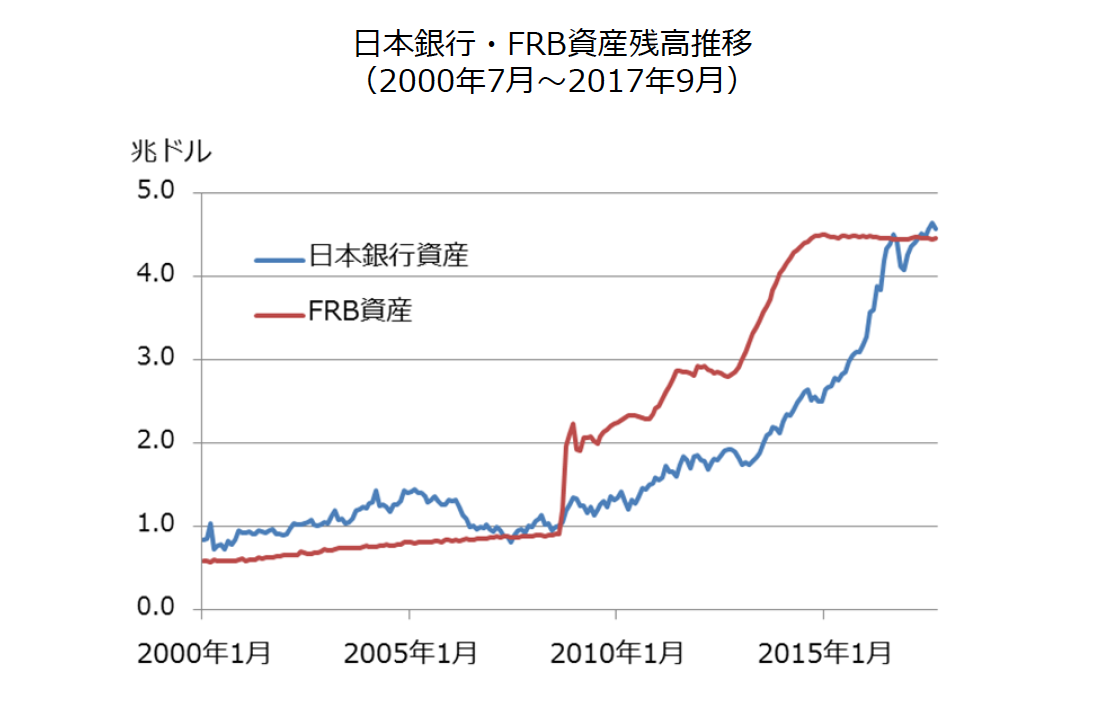

その後、物価上昇率目標2%が達成できないことから、この「異次元の⾦融緩和」は継続して現在に⾄っています。最近では、⽇本銀⾏の資産残⾼はFRB(⽶連邦準備制度理事会)の資産残⾼を超える⽔準まで増えています。

2.「マイナス⾦利付き量的・質的⾦融緩和」の導⼊:2016年1月29⽇

⽇本銀⾏は、2%の「物価安定の目標」をできるだけ早期に実現するため、「マイナス⾦利付き量的・質的⾦融緩和」を導⼊しました。今後は、「質」・「量」・「⾦利」の3つの次元での⾦融緩和を進めることとしました。

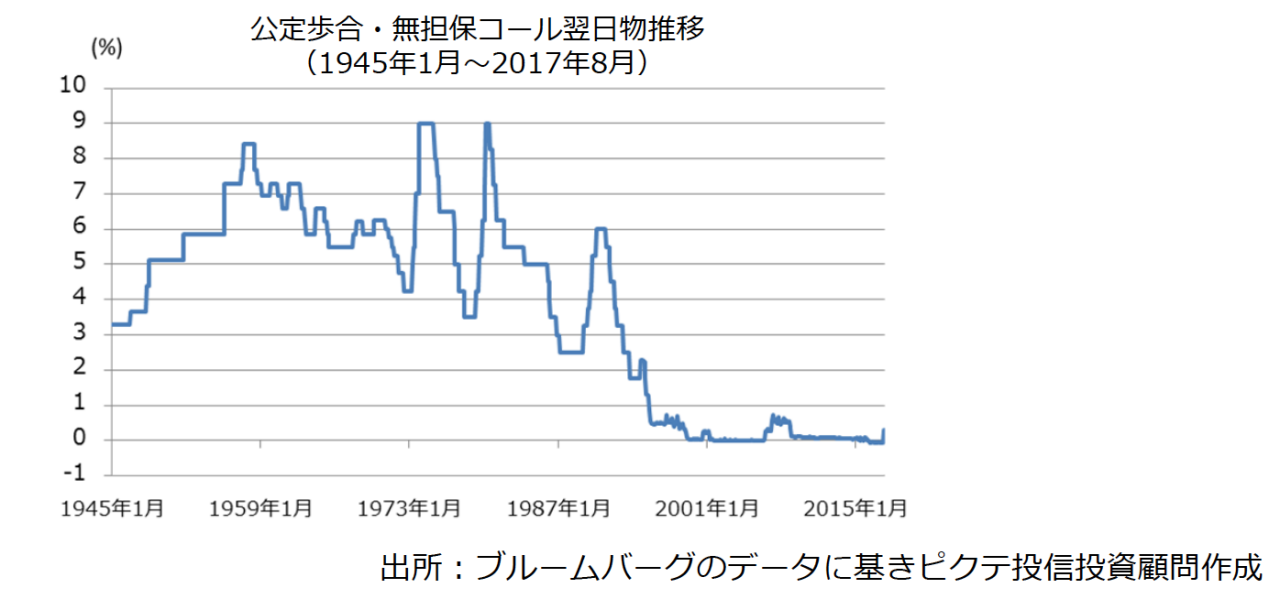

このため⽇本銀⾏の決定する政策⾦利(公定歩合〜無担保コール翌⽇物)は、未だ経験したことが無いマイナス⾦利になりました。

3.⾦融緩和強化のための新しい枠組み:「⻑短⾦利操作付き量的・質的⾦融緩和」2016年9月21⽇

⽇本銀⾏は「量的・質的⾦融緩和」および「マイナス⾦利付き量的・質的⾦融緩和」の統括的な検証を⾏い、これらの政策枠組みを強化する形で、「⻑短⾦利操作付き量的・質的⾦融緩和」を導⼊することを決定しました。この⻑短⾦利操作はイールドカーブ・コントロールと呼ばれ、⾦融市場を以下のように操作します。

・短期⾦利は、⽇本銀⾏当座預⾦のうち政策⾦利残⾼に▲0.1%のマイナス⾦利を適用する。(2016年1月よりマイナス⾦利を実施済み)

・⻑期⾦利は、10年もの国債⾦利が概ね現状程度(ゼロ%程度)で推移するよう、⻑期国債の買い⼊れを⾏う。

・⻑短⾦利操作のために新型オペレーションを導⼊する。具体的には、⽇本銀⾏が指定する利回りによる国債買⼊れ(指値オペ)、ならびに固定⾦利の資⾦供給オペレーションを⾏うことができる期間を、現⾏の1年から10年に延⻑する。

イールドカーブ・コントロールによって、⽇本銀⾏は短期から⻑期までの⾦利全体の動きをコントロールすることができるようになりました。マイナス⾦利の導⼊以降、⻑期⾦利もマイナスになっていたことから、⾦融期間の利ざやが縮⼩していました。今後はイールドカーブ・コントロールによって、この利ざや縮⼩に⼀定の⻭⽌めがかかり、⾦融機関の収⽀改善につながることが期待されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2017/06/27

|

タイトル 重要な経済指標とは(1)資産運⽤で押さえるべきデータ | タグ |

|

日付

2017/07/03

|

タイトル 重要な経済指標とは(2)景気動向指数とは | タグ |

|

日付

2017/07/18

|

タイトル 重要な経済指標とは(3)⽇銀短観とは | タグ |

|

日付

2017/08/21

|

タイトル 重要な経済指標とは(4)⽶雇⽤統計とは | タグ |

|

日付

2017/09/07

|

タイトル 重要な経済指標とは(5)GDPとは | タグ |

|

日付

2017/09/20

|

タイトル 重要な経済指標とは(6)FOMCとは | タグ |

|

日付

2017/10/30

|

タイトル 重要な経済指標とは(8)ECB政策理事会 | タグ |

|

日付

2017/12/01

|

タイトル 重要な経済指標とは(9)米国小売売上⾼ | タグ |

|

日付

2017/12/20

|

タイトル 重要な経済指標とは(10)⽶消費者信頼感指数 | タグ |