- Article Title

- 実践的基礎知識 決算書の読み方編(6)< キャッシュフロー計算書①>

2021/12/24

キャッシュフロー計算書(C/F:Cash Flow Statement)は、一定期間の現金の出入りを明らかにしたものです。日常生活に置き換えると「家計簿」のようなもので、経営に必要な現金をどうやってどのくらい調達し、何にどのくらい使ったかを表した財務諸表です。

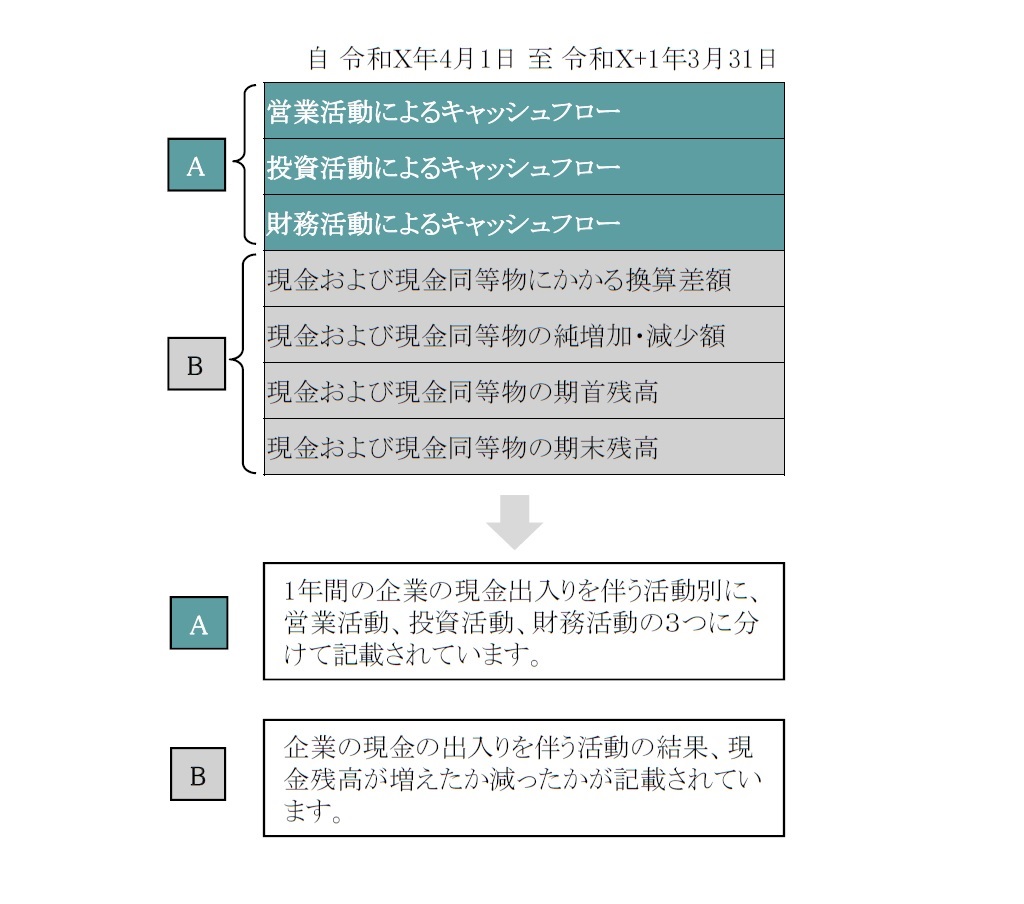

キャッシュフロー計算書(C/F)は一定期間の現金の出入りを報告するものです。「何にキャッシュを使い、そのキャッシュはどこで調達してきたのか」、「資金繰りは大丈夫か」等を家計簿のように記録して表しています。また、いつからいつまでの期間の記録なのかを表す「期間」が入っています。キャッシュフロー計算書には、1年間の企業の現金の出入りを伴う活動が、それぞれ「営業活動」「投資活動」「財務活動」の3つに区分して記載されています(図表1)。

「営業活動によるキャッシュフロー」とは、本業によってキャッシュがどれくらい増えたか(減ったか)を示す項目です。つまり「儲けたお金」を明らかにしたもので、プラスであれば本業が好調な証拠、マイナスであれば本業があまり上手くいっていない証拠といえます。

「投資活動におけるキャッシュフロー」は、固定資産や有価証券、債権などの取得や売却をした時の現金の流れを示す項目です。つまり、「使ったお金」を明らかにしたもので、将来のためにどれだけお金を使ったかが分かります。優良企業や成長企業など、設備投資ができる余力がある企業はマイナスになっているケースが多いです。反対にプラスの場合は、土地や建物、株式等を売却して現金を確保している、ということになります。

「財務活動によるキャッシュフロー」は、「借りたお金や返したお金」を表す項目です。借入の返済や配当金支払などを行った場合はマイナスに、借入や社債発行、増資などで資金調達を行うとプラスになります。一般的に優良企業の場合はマイナスである場合が多いですが、積極的に成長を目指すために資金調達額が増え、プラスとなる成長企業もあります。従いまして、営業活動および投資活動におけるキャッシュフローと併せて確認すると良いでしょう。

図表1: キャッシュフロー計算書の構成(イメージ図)

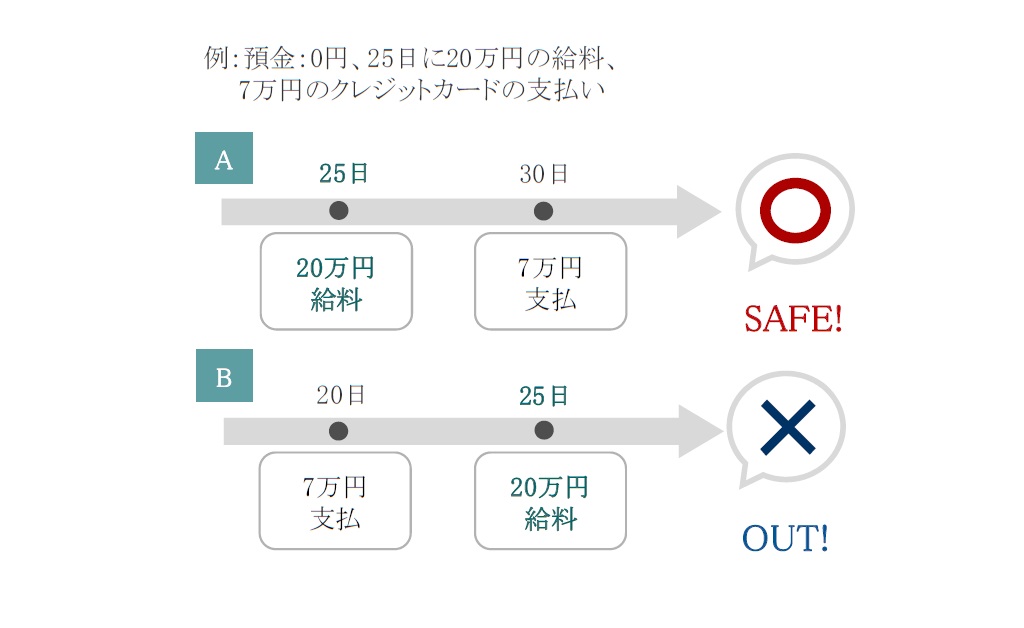

現金の出入りがなぜ重要なのかについて、「預金が0円」と仮定して、「20万円の給料が25日に入る」「クレジットカードの引き落としが7万円」という場合で考えてみましょう(図表2)。

Aのように、クレジットカードの引き落とし日が30日であれば、25日に20万円が給料で入ってきた後でクレジットカードの引き落としが発生するので、決済に問題はありません。

しかし、Bのようにクレジットカードの引き落とし日が給料日前の20日だった場合、20日時点では預金残高が0円で7万円の引き落としが出来ないため、決済に支障が生じることになります。

図表2:クレジットカード決済の例

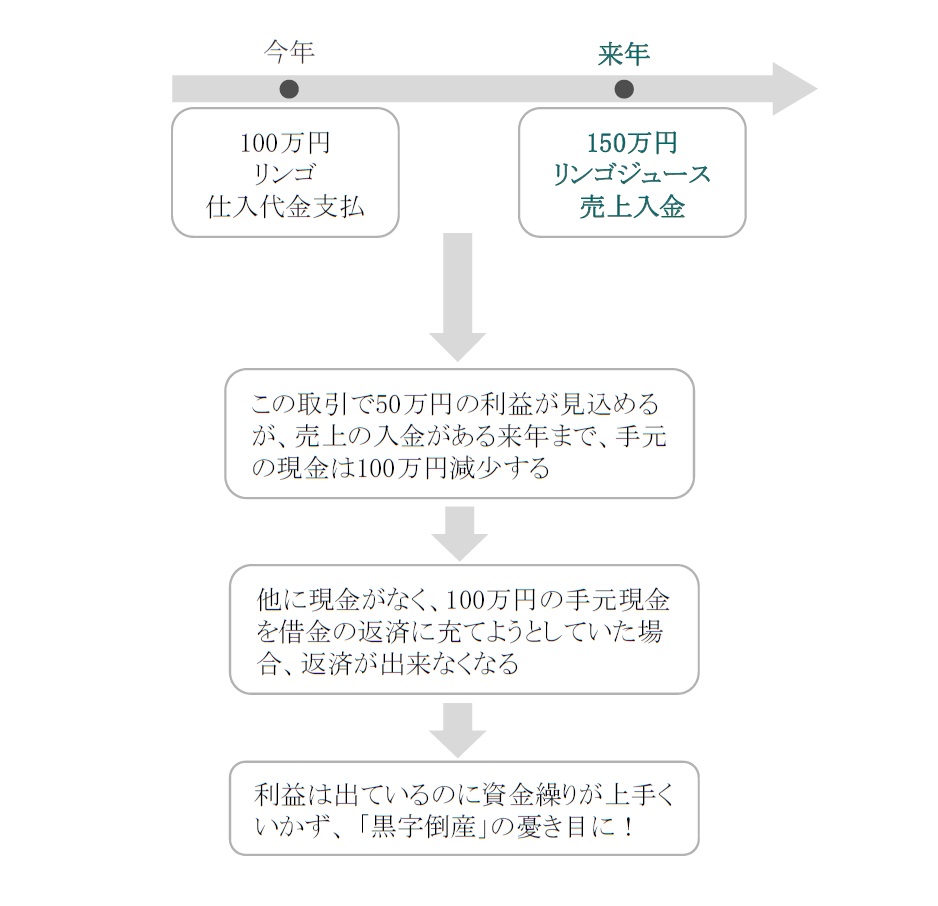

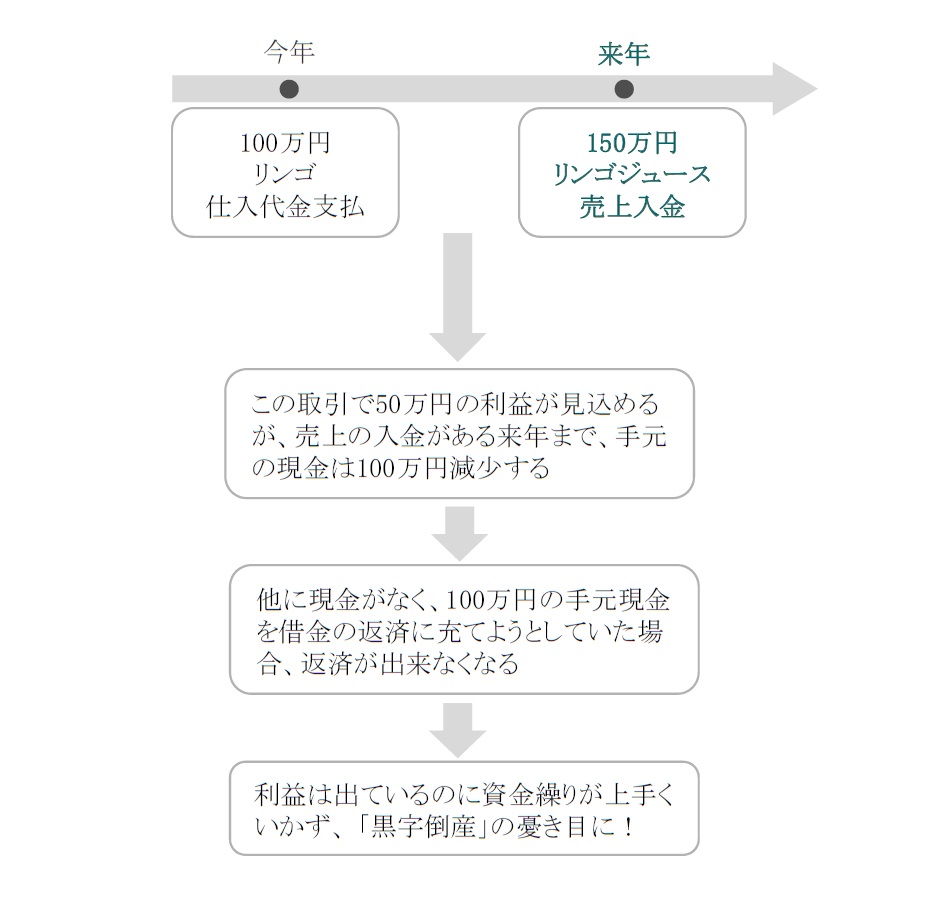

ビジネスの場合も同じです。現金100万円でリンゴを仕入れ、リンゴジュースを作って150万円で売る、ただしリンゴジュースの売上金は来年入ってくる、という場合で考えてみましょう(図表3)。

リンゴジュースの売上は150万円、費用であるリンゴの仕入れは100万円ですから50万円の利益です。ところが現金の出入りを考えると、リンゴの仕入れは現金払いなので、まず現金100万円が出て行き、売上の150万円は来年まで入ってこないので、手元の現金は100万円減ってしまいます。

もしこの手元の100万円の現金を借金の返済に充てようとしていた場合、借金の返済ができなくなり、会社が倒産してしまうことになります。

図表3:黒字倒産の例

図表3:黒字倒産の例

これが「黒字倒産」です。こうした危険を察知するためにも現金の出入り、資金繰りの確認が重要なのです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/10/15

|

タイトル 実践的基礎知識 決算書の読み方編(1)<決算書とは?> | タグ |

|

日付

2021/10/29

|

タイトル 実践的基礎知識 決算書の読み方編(2)<貸借対照表①> | タグ |

|

日付

2021/11/12

|

タイトル 実践的基礎知識 決算書の読み方編(3)<貸借対照表②> | タグ |

|

日付

2021/11/26

|

タイトル 実践的基礎知識 決算書の読み方編(4)<損益計算書①> | タグ |

|

日付

2021/12/10

|

タイトル 実践的基礎知識 決算書の読み方編(5)<損益計算書 ②> | タグ |

|

日付

2022/01/07

|

タイトル 実践的基礎知識 決算書の読み方編(7)<収益性分析> | タグ |

|

日付

2022/01/21

|

タイトル 実践的基礎知識 決算書の読み方編(8) 安全性分析 | タグ |

|

日付

2022/02/04

|

タイトル 実践的基礎知識 決算書の読み方編(9)<投資可否分析①> | タグ |

|

日付

2022/02/18

|

タイトル 実践的基礎知識 決算書の読み方編( 10 )<投資可否分析②> | タグ |