Secular Outlook ピクテの長期展望 - 2023 -

はじめに

「Secular Outlook ピクテの長期展望」第11号をお届けできることを大変嬉しく思います。

足元の市場動向と、投資家が今後5年間に経験しうる事柄の両方について考察すると、どうしてもある特定の数値に考えが引き寄せられます。それは「1%」という数値です。

信じがたいことに、伝統的なバランス型ポートフォリオの2018年以降のインフレ調整後の年率リターンは1%でしかありませんでした1。これは過去に類をみないほど低いリターン水準です。過去平均である4~5%と比較すれば水準自体は明確に低いとはいえ、プラスのリターンを確保した事実は肯定的に捉えるべきだと考えます。

当然ながら、リターンを押し下げた要因はいくつもありました。

世界が、新型コロナウイルスのパンデミック(世界的大流行)やロシアによるウクライナ侵攻、そしてインフレ率と金利の大幅な上昇に見舞われる中、株式・債券市場は低迷しました。

しかし投資家にとっての当面の問題は、今後5年間で見た場合、分散されたポートフォリオによって1%を上回る実質リターンをあげることが容易ではなさそうである点です。

投資戦略は否応なく全面的な見直しが必要となるでしょう。その理由はいくつかあります。

まず、インフレは鈍化傾向にあるとは言え、高止まりの状態が続く可能性が高いことから、実質GDP成長率は2030年ごろまで過去平均を下回ることが予想されます。それに加えて、クリーンテクノロジー、半導体、防衛など、国家による産業への介入が強化された場合、公的債務負担が増大するだけでなく、政策や資本配分が適切に行われないリスクが高まります。

次に、低生産性や労働力不足の問題、金融引き締めの影響などもすでに強く現れ始めており、世界経済を巡る逆風はますます強まっていくとみています。

ピクテは、こうした環境の中、企業利益率の低下や株価収益率(PER)の悪化を踏まえ、MSCI世界株式指数の今後5年間の実質年率リターンを、過去平均の約半分である3~4%前後と予想しています。

またピクテの分析では、先進国の株式市場間のリターンのばらつきは収束に向かうとみており、そのため少なくとも現地通貨建てで見た場合、さまざまな国や地域に資金を配分することは必ずしも有効な戦略ではない可能性があります。

ピクテはアジアの新興国を有望な市場と考えています。生産性の向上などを追い風に、同地域の株式市場は今後5年間にわたり堅調に推移すると予想しています。

各業種セクター、株式スタイルやテーマに対する、戦略的な資金配分も、リターンの拡大につながる可能性があると考えます。環境配慮型社会への移行に関連する業種や、高クオリティ企業、すなわち賢明な経営者の下、利益と売上高が安定的に成長している企業への魅力的な投資機会が現れると予想しています。

株式以外では、プライベート・デットをはじめとするオルタナティブ資産への投資資金を準備できる投資家は1桁台後半の年率リターンを獲得する可能性があるとみています。銀行が企業への融資を縮小しようとしている今、とりわけ欧州では、投資家が未上場企業に直接融資を行う機会が拡大しつつあります。

歓迎すべきもう1つの動向は、インカムを確保しつつ株式のリスクを相殺するために伝統的に用いられてきた資産の多くの投資妙味が大幅に増していることです。

例えば、先進国国債は、過去12カ月の間に債券利回りが大幅に上昇したことにより、適正な価格水準となったほか、株式との低相関の関係性が戻りつつあり、ディフェンシブ資産として役割が再び期待されます。

ただし、引き続きインフレの動向(特に先行きの不安定化)が債券の投資家を今後も悩ませる可能性はあるとともに、一部の国では公的債務の増加を理由に政府の信用力が損なわれる可能性もあります。

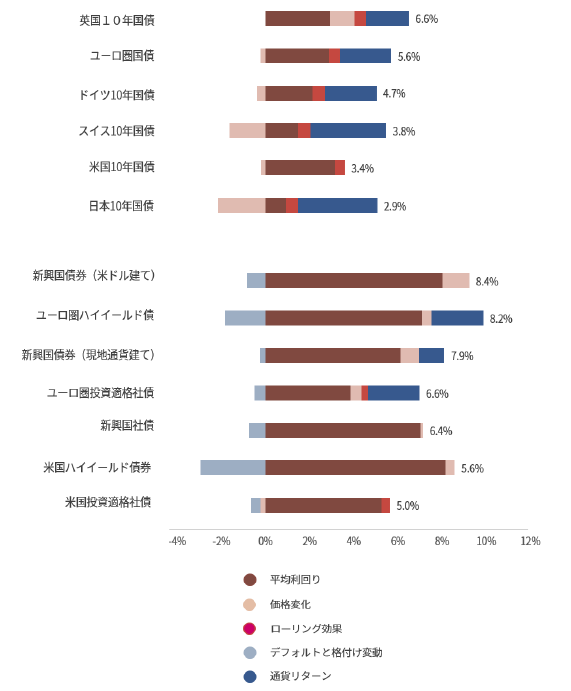

こうした中、米国国債や信用力の高い投資適格社債は、今後5年間で他の先進国国債よりも優れたリターンをもたらすと見ています。

今後5年間は、米ドルの減価が予想されることなどを背景に、新興国債券の見通しも上向きつつあります。特に、現地通貨建ての新興国債券は、2028年までの期間を通じて、米ドル・ベースで年率約8%のリターンをあげると予想しています。

ピクテの分析から導かれる結論は明らかです。これからの5年間が過去5年間ほど厳しい投資環境にはならないと願う投資家は、おそらく失望することになるでしょう。しかしながら、インフレ率をわずかに上回るリターンで妥協しなければならないというわけではありません。投資対象地域・資産の範囲を広げる用意がある勇気ある投資家は、厳しい環境下でも魅力的な投資機会を見出すことができるでしょう。

ピクテ・アセット・マネジメント

チーフ・ストラテジスト

ルカ・パオリーニ

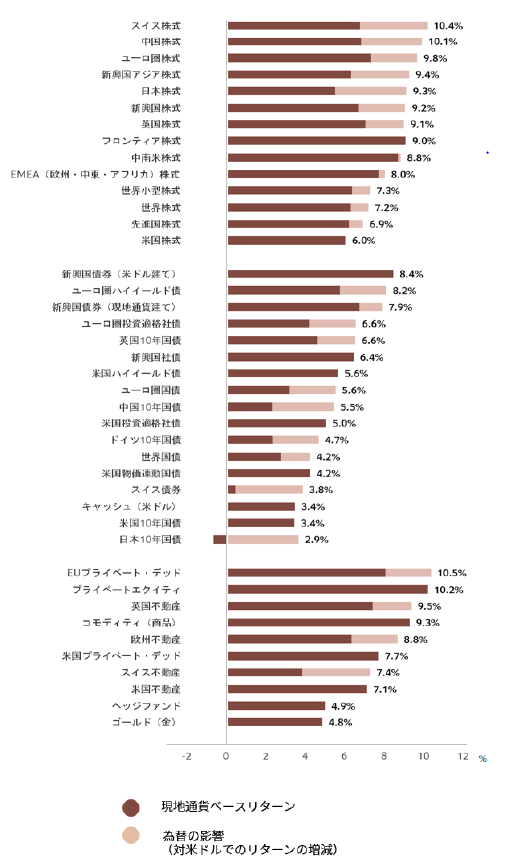

図表1:資産クラス別リターン予想

5年、年率、%

Source: Pictet Asset Management,

forecast period 30.04.2023-30.04.2028

1 MSCI世界株式指数とJPモルガン米国国債指数を50対50の割合で 組み入れたポートフォリオの年率リターン(米ドル建て)

リターンの計算期間:2018年4月30日~2023年4月30日

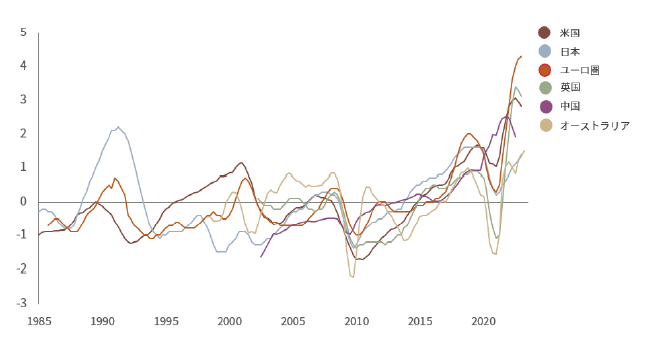

世界中の多くの国で、インフレ率はここ数年で大きく上昇し、数十年ぶりの水準に達しました。その影響は幅広い金融資産に及んでいます。インフレ圧力の高まりを受けてリスク・プレミアムと資本コストが上昇し、投資家はインフレがいわゆる消費者に対する税金にとどまらないことを改めて実感しました。

過去5年間の平均インフレ率は、各国中央銀行のインフレ目標を大幅に上回り、一部の国では戦後最高水準に達しました。例えばドイツでは最高で9%を記録しました。また、過去20年にわたりインフレ率がゼロまたはマイナス圏で推移していたスイスと日本でさえ、インフレ率がプラスとなっています。例外となったのはアジアの新興国です。生産性の大幅な伸びと、パンデミック期間中の財政出動が先進諸国と比較して小規模だったことがその要因に挙げられます。

図表2:主要地域のインフレ率(5年移動平均、%)

Source::Refinitiv, IMF, Pictet Asset Management. Forecasts through to 2027 from IMF WEO published April 2023. Data covering period 01.01.1983-01.01.2023.

インフレは横ばいとなるか、それとも変動するか?

投資家にとっての差し迫った問題は、足元の急速なインフレが、複数の一時的要因が同時に発生したためであり時間の経過に伴っていずれ元の水準に戻る性質のものなのか、あるいは世界的な労働人口の減少といった構造的要因によってさらなるインフレに発展するものなのかという点です。

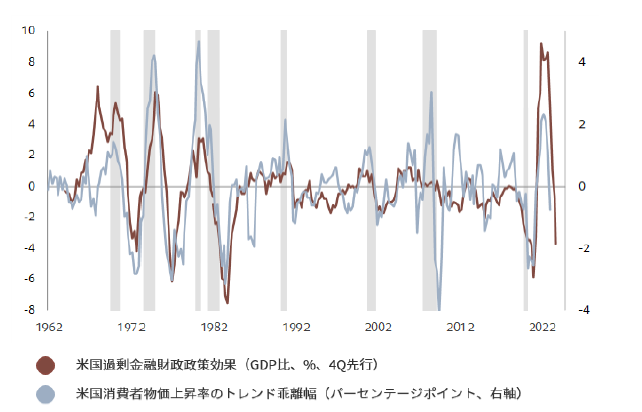

ピクテは、インフレ率は中央銀行の目標水準に向かって低下することを想定しているものの、その道のりは平坦ではなく、ある程度の上下の振れを繰り返すことを見込んでいます。

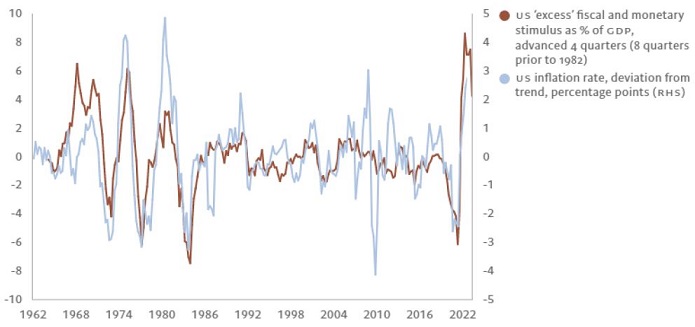

図表3:米国過剰金融財政政策効果*(GDP比、%)と

米国消費者物価上昇率のトレンド乖離幅(パーセンテージポイント)**

Source: Refinitiv Datastream, CBO, Pictet Asset Management, * “Excess” fiscal stimulus is a measure of how much the government budget deficit exceeds the level consistent with the stage of the business cycle (i.e. the output gap - the difference between real GDP and real potential GDP); “excess” monetary stimulus is the deviation from trend of US M2 to potential nominal GDP; ** trend inflation rate is calculated using a H-P filter. Data covering period 01.01.1962 to 01.01.2023.

インフレ率が低下する理由

インフレ圧力の背景にある主な要因として、製造業における供給網の目詰まりと、コロナ禍における給付金の支給や賃金の上昇に伴う最終需要の急激な拡大の二つがあげられます。

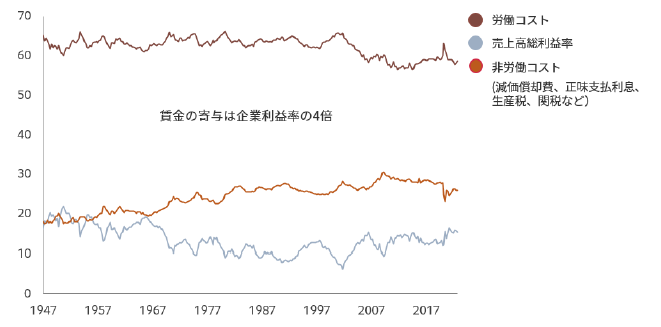

そのほか、企業利益率もインフレを左右する要因と言えます。米国の最も広義のインフレ尺度であるGDP価格デフレーターは、単位労働コストでみた賃金(生産性調整後)の上昇が、最終的なインフレの約60%を占めることを示しています。次いで大きな要素となるのは、全体の約15%を占める企業利益率です。

賃金が1%上昇することによるインフレの効果を相殺するには、企業利益率が4%低下する必要があると言えます。労働市場のひっ迫が続き賃金が上昇した場合でも、企業利益率が大幅に低下すればインフレ圧力の大部分は相殺されるものと考えられます。

図表4:米国企業物価デフレーター(総単位コストに占める割合、%)

Source: Refinitiv DataStream, BEA, Pictet Asset Management.

Data covering period 01.01.1947 to 01.01.2023.

金融引き締めもインフレ圧力の低下につながります。

米連邦準備制度理事会(FRB)や他の中央銀行が、例えばインフレ目標を従来の2%から引き上げること、あるいはインフレ目標に1~3%といった許容幅を持たせることは、構造的に債券利回りを上昇させるリスクを生じさせかねないため、正当化が困難なように思われます。各国中央銀行は、主たる金融政策の目的を達成できないままゴールを動かせば、その背景にどのような経済論理があろうと、インフレ目標に対する信頼が、修復不能な形で損なわれることを理解していると思われます。政策立案者にとって困難な道のりになることが予想されるなか、目標インフレ率への回帰は不可能ではありません。これについては、貨幣数量説に基づくいくつかの計算を通じて、検証することができます。

まず、貨幣の流通速度は、足元のサイクルの最低水準とコロナ禍前の平均水準の間で推移するとします。また、マネーサプライについては名目GDPのトレンド成長率と歩調を合わせて拡大、実質GDPの成長率に関してはピクテの5年予想である1.3%と仮定します。こうした仮定に基づくと、今後5年間の平均インフレ率は2.5~3%となるため、FRBにとって容認可能と思われるレンジまで低下することになります。

このインフレ予想に対する確信度を一段と高めているのが、物価が既にマネーストックの変動をに完全に織り込んだ水準に達しているという事実です。つまり、1999年から現在に至るマネーサプライ(対GDP比)と物価との相関関係に基づいて考えれば、「過剰な」信用創造により上昇した物価は現在適正水準に達したとみることができます。また、足元の米国の需給ギャップは概ね均衡しており、今後数四半期でマイナスに転じると想定した場合も、インフレは鈍化すると考えられます。

図表5:米国消費者物価指数と米国名目GDPに対するマネーサプライの比率

Source: Refinitiv Datastream, US Federal Reserve, Pictet Asset Management.

Data covering period 01.12.1999 to 31.03.2023.

期待インフレの高止まりや需給ギャップの上振れなどにより、トレンド成長率と生産性が想定を大幅に下回り、予想が外れるリスクは依然として存在します。その場合、各国中央銀行はインフレ目標を達成するために持続的な引き締めを余儀なくされるでしょう。

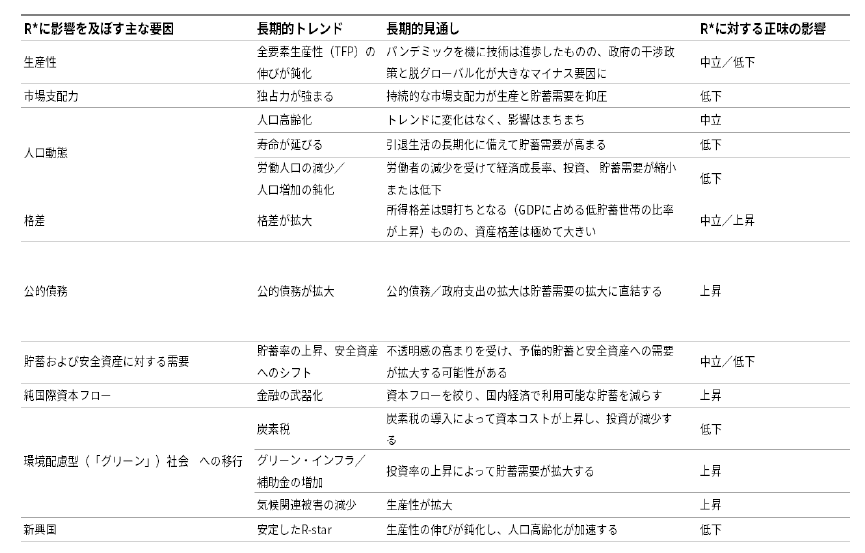

ピクテのインフレ予想は自然利子率の上昇を想定していないことに注意が必要です。R*とも呼ばれる自然利子率は、景気に対して緩和的でも引き締め的でもない、景気に中立的な実質利子率を指します。一部のエコノミストは、インフレ率を中央銀行の目標水準まで抑制するには、金利を長期にわたって高水準に維持する、つまりR*を引き上げることが必要だと論じていますが、現時点で実質金利の長期的な上昇を示す兆候はほとんどみられていません。

均衡利子率(自然利子率)が長期的に上昇する条件は2つあると考えています。第一に、経済成長の源泉である生産性が長期的に上昇することです。第二に、貯蓄需要が長期的に低下することです。しかし、現実には生産性は低下基調をたどり、貯蓄需要についても国際通貨基金(IMF)の推計が示すように、世界の総貯蓄率は過去最高水準の28%前後と非常に高い水準に留まっているため、現時点においては、いずれの条件も満たされていないと考えています。

一方で、政府債務の増大はR*の上昇リスクを高める要因です。公的債務は、社会/インフラ/クリーンエネルギー・プロジェクトの資金を賄うために必要です。また、安全保障リスクの高まりを受けて防衛力を強化するために、公的債務が増えることも予想されます。しかし、これらの影響を考慮しても、R*がピクテの予想(米国が0.5%、ユーロ圏が0~0.25%)を大きく上回る可能性は低いと考えます。

図表6:米R-star(実質中立金利)に影響を及ぼす主な要因

Source: IMF World Economic Outlook, 2023, Pictet Asset Management

またFRBは、先日発表した論文2の中で、「FRBの推計からは、歴史的に低い推定自然利子率の時代が終わった証拠はなく」、米国の「2023年第1四半期の推定R*は約0.5%であり、その後は0%をやや下回る水準まで低下する」と結論付けました。

ピクテはこうした要因および背景を考慮し、インフレ率は足元の数十年ぶりの高水準から徐々に低下し、その後は比較的低水準に留まると見ています。今後5年間の米国と欧州の平均インフレ率を2.5~3%、基調的なインフレ率については足元から変わらず、中央銀行の現在の目標インフレ率(2%)に沿った水準になると予想します。

インフレ率がより不安定化する理由とは

インフレ率は中期的に各国中央銀行の目標レンジまで低下すると予想されるものの、その道のりは平坦ではないでしょう。インフレ率は今後5年間にわたり、上下に振れると思われます。投資家は、資産のバリュエーションにとって重要なのはインフレ水準そのものではなく、その変動であるという点を理解しておく必要があります。

一方で、インフレ率の鈍化ペースを遅らせうる要因は数多くあります。過剰貯蓄の蓄積、脱グローバル化、積極的な経済政策、テクノロジーの発展によるデフレの終焉、企業の価格決定力の高まり、労働人口の縮小、環境配慮型社会への移行に伴うコストなどが挙げられます。

また、供給曲線の硬直化と、過去データに囚われた金融政策へのシフトもインフレを不安定化させる可能性が高いと思われます。

人口高齢化と早期退職によって労働人口が減少しており、労働力不足を理由に供給に制約が生じています。商品(コモディティ)をはじめ、生産能力への投資が不十分であることや、サプライチェーンの断片化と多重化が進んでいることも問題に拍車をかけています。供給曲線が一段と硬直化していることから、需要に変動があった場合、直接的に物価水準に影響を及ぼすと見られます。

これまでの中央銀行の誤りもインフレの不安定化につながる可能性があります。長期的な量的緩和は、景気の過熱をもたらしました。また金融抑圧や資産バブル、資本配分の偏り、企業のゾンビ化、市場の不安化をも招きました。各国中央銀行が、一見したところ良心の呵責なくこれらを黙認できたのは、その間インフレ率が安定していたためです。

金融刺激策などを理由にインフレが大幅に上昇している今、政策立案者は、景気後退または金融危機の引き金を引くリスクを冒し、インフレ率を目標水準まで引き下げるか、それとも物価の安定に対する信頼性を失うリスクを負い、インフレに対する責務を柔軟に捉え、経済成長を守るか、というジレンマに直面しています。 金融安定化の維持と、インフレ率の目標水準への引き下げとのジレンマを理由に、金融政策とインフレの両方がますます予測不能になるリスクが高まっています。世界金融危機後にマクロプルーデンス政策が強化されたのと同じように、金融事故を防止、またはその影響を抑制するための緊急的な介入が習慣化する可能性があります。FRBが2023年3月にバランスシート縮小計画の棚上げを決定し、市場にサプライズをもたらしたことや、イングランド銀行が2022年9月に英国国債市場に緊急介入を行ったことは、中央銀行の金融政策と流動性供給とのつながりが弱まった証拠です。

一方、FRBは2020年夏に金融政策の枠組みを見直し、平均インフレ目標を導入したため、経済指標への反応が遅くなることは避けられません。そのため、経済指標に対応した金融政策が打ち出されるまでの長いタイムラグは、一段と長期化することになります。結果的にFRBは利下げが遅れ、インフレ率が低下しすぎるか、または利上げが遅れ、インフレ率が上昇しすぎるかのどちらかとなります。そのため、インフレ目標を下回るか、上回るリスクが高まり、インフレが不安定化することになります。

投資家にとって何を意味するのか

インフレが不安定化すれば、インフレ・リスク・プレミアムがコロナ禍以前と比べて上昇します。リスク・プレミアムの上昇は、実物資産と比較し金融資産のバリュエーションが低下することを意味します。言い換えれば、実体経済のパフォーマンスが金融市場を上回ることになります。

インフレ・リスクは資本コストを引き上げ、ほとんどの資産クラスにとってマイナスに寄与するため、ポートフォリオの分散が一段と困難になります。今後、通常時は相関関係の低い資産クラス間も相関が高まることが予想されます。特に、インフレが不安定化すれば、株式と債券の相関関係がこれまでより予測しづらくなるでしょう。両者の関係は、超長期平均の小幅な正の相関から、過去10年平均の大幅な負の相関まで幅があります。そのため、株式と債券をバランス良く組み入れた伝統的なポートフォリオのリスクが大幅に上昇し、さらなる分散とアルファ(超過リターン)の源泉が必要になるでしょう。

人口動態、インフレ、債券利回りのバランスを取る

財政赤字の拡大と債務水準の上昇を受け、債務の持続可能性の問題が中長期的な深刻な懸念事項となり、高インフレが定着するおそれがあります。一部の先進国では、GDPに対する純負債比率がコロナ禍前の水準から10ポイント上昇しています。しかし一部で主張されているように、インフレを利用して膨れ上がった債務を解消することは、実行可能な選択肢ではないとピクテは考えています。

インフレによって債務の持続可能性が改善するのは、インフレを予期していなかった場合のみです。過去2年間がこのケースでした。この間、純負債比率は大幅に低下したものの、それは貸し手から借り手へ―つまり家計から政府へ、高齢者から若者へ、そして金融資産の保有者から実物資産の保有者への、一度限りの富の移転が発生したことが理由です。

インフレを完全に予期できていたら、それを相殺するために、公務員の賃金、年金および政府支出プログラムのような物価スライド方式の政府債務が引き上げられるのと同様に、もっと早くから金利が引き上げられていたでしょう。その場合、相対的な債務負担は低下しなかったはずです。実際は、家計その他の債権者が急激な物価の上昇に追いつくのが遅かったため、実質債務負担はある程度軽減されることになりました。しかし同じことが再び起こる可能性は高くありません。投資家は、インフレ率と金利の上昇を埋め合わせるための対価を要求しています。

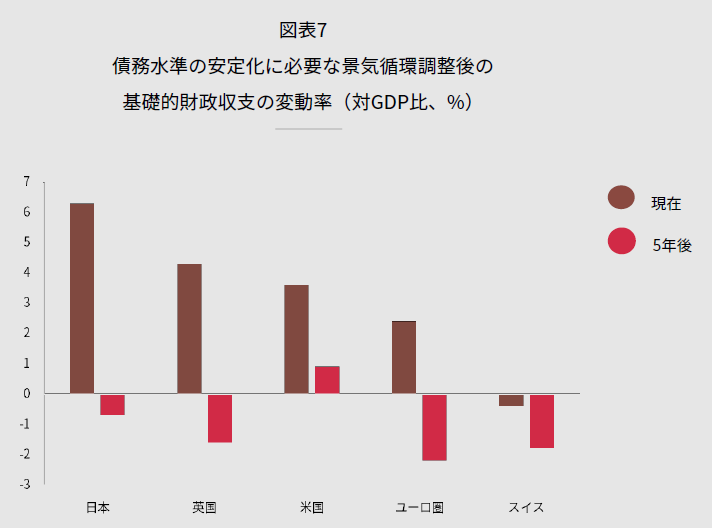

急激な金融引き締めによって債券利回りがGDPのトレンド成長率近くまで上昇している今、各国政府が債務水準を安定させるためには財政政策を引き締めるしかありません。政府は景気循環調整後の財政赤字を解消する必要があります。米国が公的債務を安定させるためには、景気循環調整後の基礎的財政収支を実質的に均衡させ、赤字をGDP比約0.2%という小幅な水準まで縮小する必要があります。それには、2022年の水準から約3.6ポイント、また過去5年平均から5.3ポイントもの大規模な債務整理を行う必要があります。対照的に、5年前であれば、整理はわずか0.9ポイントで済みました。反対に、IMFの見通しどおり今後5年間で政府支出が拡大した場合、金融市場の抑制が債務問題に対する唯一の解決策となるでしょう。足元の債券利回りはGDPのトレンド成長率を1ポイント下回っていますが、政府支出が拡大した場合は4ポイント下回る必要があります。

簡単に言えば、これらの数値は、債務の持続可能性が急速に悪化しつつあることを示しています。差しあたり、発行済み国債の年限は比較的長く、債券利回りの上昇が政府の金融負担としてのしかかってくるのはまだ先のことです。古い国債は現在よりも大幅に低い金利で発行されています。欧州では特にそれが当てはまります。負債コストがGDPのトレンド成長率以下である限り、政府の財政状態が、長期的な債務のスーパーサイクルを維持できないほど急激に悪化することはないでしょう。換言すれば、これは問題の先送りであり、現在は許容可能な選択肢であっても、長い目で見れば危険性が高まります。

ピクテは、投資家にとって本当の試練は、債務の返済負担がGDPの10%に達するときだと考えています。イタリアは1990年代にその水準に達していました。現時点ではさほど心配する必要はないと思われます。結局のところ、足元の利回りおよび財政トレンドでは、米国の債務の利払い費用がその水準に達するには70年以上かかります。しかし利回りが1990年代半ばの水準(長期的に7%前後で推移)に上昇した場合、2030年代に債務の利払い費用が10%に達する可能性が高いと思われます。しかもこの見通しは、不測の事態を考慮に入れていないものです。事実、S&Pグローバル・レーティングは、債券利回りが1ポイント上昇しただけでも、日本、イタリア、米国、および英国の対GDP債務比率は2060年までに40~60ポイント上昇すると予想しています3。

昨年、英国で起きた年金危機が示すように、債務水準が急激に上昇した場合、債務の持続可能性は、財政政策の誤りの影響を受けやすくなり、特に財政緩和とインフレ対策としての金融引き締めが同時に行われた場合はなおさらです。その結果、特に国債保有者に占める外国人投資家比率が高い諸国では、激しい流動性イベントのリスクが大幅に高まります。また経済協力開発機構(OECD)の推計によれば、米国と英国の債務返済負担(それぞれ4%と4.5%)が、1977年以降初めてイタリアを上回る見通しであることも注目すべき点です。

債務の持続可能性のカギを握るのが、中央銀行の独立性と、インフレとの戦いに関する信認であることに変わりはありません。インフレ期待が目標値から逸脱した場合、インフレ・リスク・プレミアムが上昇し、実質利回りが長期的にその国の潜在成長率を上回る水準で推移する可能性があります。その場合、債務の利払い費用の増加と総需要の低下を受けて、多額の債務を維持できなくなることが予想されます。いずれかの時点で、何らかの形の緊縮または増税が避けられなくなるでしょう。他方、中央銀行が実質金利を長期にわたって実質成長率より低く維持できるか、産業政策によって生産性が向上した場合、政府は基礎的財政赤字を抱えたままでも経済成長を通じて債務を削減できる可能性があります.

図表7: 債務水準の安定化に必要な景気循環調整後の基礎的財政収支の変動率(対GDP比、%)

Source: Bloomberg, IMF, Pictet Asset Management;

* Calculations based on end of 2022 net debt% of GDP level (IMF measure),

PAM trend nominal growth forecast and average 5-year forward government bond yield

of tenor closest to average debt maturity;

data as of 31.03.2023.

2 https://www.newyorkfed.org/medialibrary/media/ research/economists/williams/HLW_2023

3 https://www.ft.com/content/f434c586-db1f-4d81- 8b29-989db5c78f72

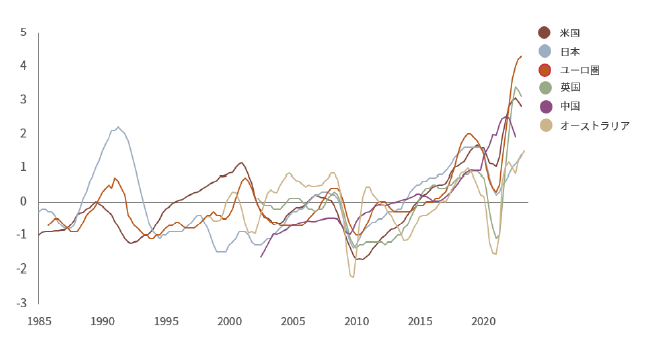

看護師から建設作業員、ソフトウェア・プログラマー、産業エンジニアに至るまで、世界的に深刻な労働力不足に陥っています。これが単なる景気循環に伴う一時的な問題でないことや、新型コロナウィルスのパンデミックによる一時的な現象でないことはもはや明白です。人口高齢化と移民に対する態度の変化を背景に、労働力不足が慢性化し、世界経済と金融市場に深い影響を及ぼしています。

各国の公表データを基に分析したところ、労働力不足はすべての主要国に共通しており、長期平均を約2~3標準偏差上回っています。

図表8:一部の国の労働力不足指標

Source: Refinitiv Datastream, NFIB, Eurostat, Bank of Japan, ONS, China’s Ministry of Human Resources and Social Security, NAB, Pictet Asset Management. Based on standard deviations from long-term average, 4-quarter rolling average. Data covering period 01.01.1985-31.12.2022.

このトレンドはコロナ禍より前から始まっていたものの、パンデミックによって加速したことは明らかです。米国のエコノミストやFRBは、推定200万人の超過退職者が生じている現状を「大退職時代」と呼んでいます。一方で、米国の労働参加率はコロナ禍前の水準を依然1ポイント下回っており、多くの高齢層の労働者が有給の仕事を辞めることを選択したことを示しています。おそらく、パンデミック中によりゆったりとした生活を楽しんだことがきっかけと思われます。

世界の他の地域でも類似のトレンドが見られ、健康状態の悪化が退職ラッシュに拍車をかけたケースもあります。例えば英国では、パンデミックの開始以降、「長期疾病者」数が35,3万人増加しており、これは、この間に増加した非労働力の半数以上を占めています。

こうした状況が相まって、深刻な労働力不足が生じています。例えば米建設・請負業協会(Associated Builders and Contractors)によると、米国の建設業界が労働力需要を満たすためには、2023年の通常の雇用ペースに加えてさらに50万人の労働者を採用する必要があります。ピクテの計算では、米国の労働力需要(被雇用者数+求人数)は供給(労働人口)を約2%上回っています。

ドイツでは、ドイツ商工会議所連合会(DIHK)の推計によると、熟練労働者不足を理由に、全企業の半数以上が人材の確保に苦戦しています。従業員ロビー団体KOFAの調査では、太陽光・風力エネルギー・セクターの事業拡大だけでも21,6万人の熟練労働者が必要との結果が出ました。

中国の人口減少は世界の労働力不足に一層拍車をかけることが予想されます。中国の人口は2022年に60年ぶりに減少に転じ、2016年に一人っ子政策を廃止したにもかかわらず、出生率は過去最低の0.67を記録しました。

この傾向は今後も継続し、中国と、ひいては世界のその他地域の成長見通しを下押しすると思われます(中国が過去10年間に世界のGDP成長の3分の1以上を占めていたことを思い出してください。これは米国の寄与度の3倍以上に相当します)。ピクテの分析によれば、人口動態の悪化は中国のGDP成長率を年間0.2ポイント押し下げると見られます。

とは言え、中国に有利な要因がないというわけではありません。

中国経済は引き続き、都市化の進行と教育水準の向上が追い風となるでしょう。その一方で、米中の経済力を単純な計算で比較すると、中国の一人当たり購買力平価GDPは米国の約4分の1にとどまっています。ピクテは今後5年間の中国の成長率を年率約5%と予想しています。これはトレンド成長率予想である4.6%を上回り、他のすべての主要国をも上回っています。ピクテは、中国は今なお、IMF予想の2038年より大幅に早く、今後10年以内に(現行米ドル換算で)米国を抜いて世界一の経済大国に躍り出る可能性があると見ています。

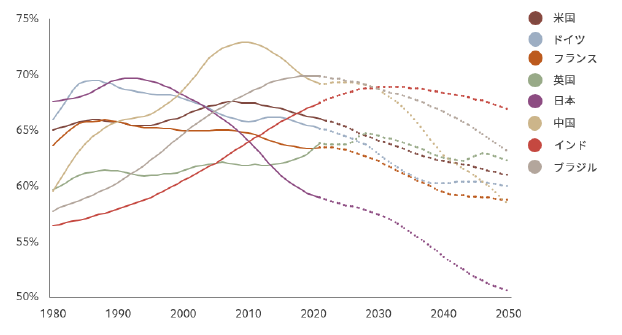

インドの優位性

このトレンドはコロナ禍より前から始まっていたものの、パンデミックによって加速したことは明らかです。米国のエコノミストやFRBは、推定200万人の超過退職者が生じている現状を「大退職時代」と呼んでいます。一方で、米国の労働参加率はコロナ禍前の水準を依然1ポイント下回っており、多くの高齢層の労働者が有給の仕事を辞めることを選択したことを示しています。おそらく、パンデミック中によりゆったりとした生活を楽しんだことがきっかけと思われます。

世界の他の地域でも類似のトレンドが見られ、健康状態の悪化が退職ラッシュに拍車をかけたケースもあります。例えば英国では、パンデミックの開始以降、「長期疾病者」数が35,3万人増加しており、これは、この間に増加した非労働力の半数以上を占めています。

こうした状況が相まって、深刻な労働力不足が生じています。例えば米建設・請負業協会(Associated Builders and Contractors)によると、米国の建設業界が労働力需要を満たすためには、2023年の通常の雇用ペースに加えてさらに50万人の労働者を採用する必要があります。ピクテの計算では、米国の労働力需要(被雇用者数+求人数)は供給(労働人口)を約2%上回っています。

ドイツでは、ドイツ商工会議所連合会(DIHK)の推計によると、熟練労働者不足を理由に、全企業の半数以上が人材の確保に苦戦しています。従業員ロビー団体KOFAの調査では、太陽光・風力エネルギー・セクターの事業拡大だけでも21,6万人の熟練労働者が必要との結果が出ました。

中国の人口減少は世界の労働力不足に一層拍車をかけることが予想されます。中国の人口は2022年に60年ぶりに減少に転じ、2016年に一人っ子政策を廃止したにもかかわらず、出生率は過去最低の0.67を記録しました。

この傾向は今後も継続し、中国と、ひいては世界のその他地域の成長見通しを下押しすると思われます(中国が過去10年間に世界のGDP成長の3分の1以上を占めていたことを思い出してください。これは米国の寄与度の3倍以上に相当します)。ピクテの分析によれば、人口動態の悪化は中国のGDP成長率を年間0.2ポイント押し下げると見られます。

とは言え、中国に有利な要因がないというわけではありません。

中国経済は引き続き、都市化の進行と教育水準の向上が追い風となるでしょう。その一方で、米中の経済力を単純な計算で比較すると、中国の一人当たり購買力平価GDPは米国の約4分の1にとどまっています。ピクテは今後5年間の中国の成長率を年率約5%と予想しています。これはトレンド成長率予想である4.6%を上回り、他のすべての主要国をも上回っています。ピクテは、中国は今なお、IMF予想の2038年より大幅に早く、今後10年以内に(現行米ドル換算で)米国を抜いて世界一の経済大国に躍り出る可能性があると見ています。中国の人口動態が世界の経済成長にマイナスの影響を及ぼす ようになったとしても、インドの人口トレンドはそうではあり ません。 インドの人口は2023年に中国を逆転しました。ほんの20年前 は中国を2億人下回っていたことを思えば驚くべき展開です。よ り重要な点として、国連の推計によると、総人口に占める生産 年齢人口の割合は2030年代半ばまで上昇を続ける見通しです (図表9を参照)。

図表9:総人口に占める生産年齢人口の割合(%)

Source: Refinitiv Datastream, United Nations, Pictet Asset Management.

Data covering period 01.01.1980-01.01.2050.

有利な人口動態、経済改革の取り組み、そして債務水準の低 さを背景に、インドは最も成長率の高い大国となり、今後5年間 の実質GDP成長率は6.3%に達すると見られます。インド株式市 場は割安ではないかもしれないものの、世界で最も魅力的な株 式市場の1つとなるでしょう。

潜在成長率を下回る

世界的に重要な問題は、この労働力不足が今後10年間の世界 の経済成長とインフレに影響を及ぼすのか、それとも1つのセク ターまたは地域から別のセクターまたは地域への富の再配分を もたらすだけなのかという点です。ピクテは、その両方のトレ ンドが出現すると予想しています。

ピクテは、今後5年間の経済成長率は潜在成長率を下回り(先進 国の平均潜在成長率1.5%に対して同1.2%)、一方でインフレ率の 低下は緩やかなペースに留まると予想しています。 ピクテは、労働力不足を背景に、今後5年間は賃金の上昇率が全 体的なインフレ率を上回り、その結果、賃上げに対応するために 企業の利益率が低下する中で、企業から労働者への富の再配分が 起きると予想しています。 事実、所得格差の長期的トレンドの反転を示す一時的な兆しは すでに現れ始めています。米国では2015年以降、下位25%の労働 者の賃金上昇率が、上位25%の労働者を10%超上回っています。 また全体的な賃金水準は株式市場と比べて安定的に推移してお り、実体経済が最終的に金融市場に追いつきつつあります。この ことは、企業の利益率の低下と株主還元の減少を意味します。介 入的な国家政策や、補助金や社会保障の拡充、および富裕税への シフトは、引き続きすべての主要先進国で「レベルアップ」して いくでしょう。

図表10:米国の総雇用者所得と米国の株式時価総額の比較

Source: Refinitiv Datastream, BEA, Pictet Asset Management.

Data covering period 01.10.1951-31.12.2022.

ロボットは救世主となるか

生産性の向上は、労働力不足に対する究極の、かつ経済成長を後押しするソリューションです。しかし生産性の急激な向上を期待する人々は失望する可能性が高いと思われます。事実、2022年の米国の労働生産性上昇率は、史上最大の2%近いマイナスとなりました。また生産性と生活水準の向上を測る最も広義の尺度である全要素生産性は、すべての主要国で長期的な低下基調をたどっており、0~0.5%の間となっています。

自動化は多くの場合、生産性向上の手段として歓迎されています。世界がますます機械化を進めていることは明るい材料です。産業用ロボットの供給は2015年以降でほぼ倍増し、国際ロボット連盟の「World Robotics」は、今後5年間で年平均7.5%の成長を見込んでいます。人工知能(AI)への投資も急激に拡大しつつあります。賃金が上昇し、長期疾病者が増えている環境下では、企業にとっての自動化の魅力は明らかに高まっています。

しかしAIは技術拡散を後押しする可能性があるとは言え、生産性への効果に関する証拠はまだまちまちです。例えばマサチューセッツ工科大学の研究によれば、ChatGPTの活用によって生産性は40%上昇(品質は20%上昇)したものの、この研究は職業に固有の文章作成タスクのみに焦点を当てたものであり、サンプルは大学教育を受けた444人の専門家のみです4。

AIによって仕事が陳腐化したり、職業倫理が踏みにじられたりする可能性についての課題や懸念も依然として残っています。AIは、ホワイトカラーのスキルを持った人材の価値を引き下げたり、スキルを有する人材より優秀であったりする可能性のある史上初の技術的イノベーションです。AIアルゴリズムの特異な能力は、成長を後押ししうると同時に、有害な行為や犯罪行為を引き起こす可能性もあります。そのため、規制当局がAIを規制対象に加えることは避けられないでしょう。

とは言えピクテは引き続き、AIは世界が今後数十年にわたり生産性を高めていくための最大のチャンスであると考えています。

特に、技術革新の全体的な勢いに陰りが見えつつあることを考えればなおさらです。半導体企業Nvidiaのジェンスン・ファン最高経営責任者(CEO)は、ムーアの法則(半導体の集積度は1年半から2年ごとに倍になるという経験則)はもう過去のものだと明言しました。また米国では、テクノロジーの「生産性」を測る逆指標であるIT機器の価格が、史上初めて前年を上回りつつあります。

週4日勤務

労働人口に関しては、その数と利用の度合いだけでなく、質もまた変化しています。在宅勤務はおそらくコロナ禍がもたらした究極の、かつ最も長く続いている遺産であり、研究によれば、パンデミック前は在宅勤務をする米国の労働者はわずか5%だったのに対し、現在は30~45%が定期的に在宅勤務を行っていると推定されます。

在宅勤務がもたらした影響のいくつかは元には戻らず、例えば地元の小売業やレクリエーションなどに及ぼしたプラスの影響は長続きすると見られますが、一方で働き方の変化が経済に大きな影響を及ぼすことはないと思われます。

ニューヨーク地区連銀の最近の研究から、労働者は、これまで通勤に充てていた時間を仕事ではなく睡眠と余暇に充てていることが分かりました5。しかし他の調査は、柔軟な働き方をする労働者は、必ずしもより長時間働いているわけではないにもかかわらず、より多くの成果をあげていることを示しています。おそらく、ワークライフバランスに関する全体的な満足度が高まったことが原因と思われます6。

在宅勤務によって賃金の上昇圧力が弱まる可能性があることを示す証拠はいくつかあります7が、ピクテは労働市場のひっ迫に起因する全体的な賃金の上昇を相殺するには至らないと考えています。

柔軟な働き方革命の次のステップは週4日勤務である可能性が高く、すでに先進各国の多くの企業で試験的に導入されています。英国では、試験導入に参加した61社のうち56社が当初予定されていた6カ月を超えて継続し、さらにそのうち18社が週4日勤務制度の恒久化を決めました8。英国以外では、大手消費財メーカー Unileverがニュージーランドで18カ月にわたり週4日勤務を試験導入し、満足のいく結果が得られたため、オーストラリアの従業員にも対象を広げました。

今後10年間で、一部の先進国で週4日勤務が法律によって制定される制度として取り入れられる可能性は十分にあり、その後、他国も追随すると思われます。生産性が20%向上しても勤務日数の減少を相殺できる可能性は低く、そのため実質人件費は上昇するとみられます。それに伴って自動化が進み、全体的な生産が減少し、企業の利益に対する人件費の割合が上昇すると予想されます。

資産に対するインプリケーション

労働力不足は投資に大きな影響を及ぼす可能性があります。人口動態の状況は、主に2つの理由で、株式その他のリスク資産の見通しが悪化する原因となっています。

第一に、労働力不足によって実際に生産水準が低下した場合、景気の減速を理由に、株式その他のリスク資産の見通しは悪化することが予想されます。ただし、その状況は5年間に留まらず、より長期的に継続すると思われます。

第二に、景気が予想以上に底堅く推移し、生産性が向上した場合でも、人口高齢化を理由に、リスク資産への需要は低下すると予想しています。今後、労働者の数はますます減少し、平均年齢は上昇し、退職者数も増加することになります。歴史的に見ても、人は年を取って退職年齢に近づき、引退生活に入ると、リスク回避の傾向が強まります。

高齢化した人口は、統計的に見て、株式を買うよりも売る可能性の方が高くなります。例えばFRBの調査によると、株式に投資するのに最適な年齢層(40~49歳)の、株式を売るのに最適な年齢層(60~69歳)に対する比率は、米国株式の株価収益率(PER)と強い正の相関関係にあります9。

そのためピクテは、人口に占める高齢者の割合が高まるのに伴い、PERと株式のバリュエーション全体に悪影響が生じると予想しています。米国の長期的な均衡PERは、(足元の水準を約2ポイント下回る)約16倍となっています10。

過去に指摘したように、引退を先延ばしし、より長い引退生活のために貯蓄している投資家は、理論上、株式への資産配分を増やすなどしてリターンの最大化に焦点を当てるはずです。しかし現実には、足元のように経済の見通しが不透明で、特に安全資産のリターンが依然として魅力的な場合は、より慎重で保守的なアプローチを取った方が有利と思われます。低リスク資産はその分リターンも低いため、投資家はより多くのお金を貯め、消費を減らさざるをえません。このような行動は景気の下押し要因となるでしょう。

とは言え、一部の引退生活者が余生の長さを過小評価し、引退生活の初期にお金を使いすぎて、後に医療費を支払わなければならなくなった頃には資金が尽きているというリスクは常にあります。その場合、政府が介入せざるをえず、「年金救済」のコストがその後の経済成長の重石となりかねません。

まとめると、世界の労働人口の減少に伴い、主流の資産クラスのリターンは中期的に減少していくことが予想されます。このことは、ピクテが今後5年間のグローバル株式の年率リターンを長期平均の半分、つまり実質ベースで約3~4%と予想する理由の1つです。

4 https://economics.mit.edu/sites/default/files/inline-files/Noy_Zhang_1.pdf

5 https://libertystreeteconomics.newyorkfed.org/2022/10/what-have-workers-done-with-the-timefreed-up-by-commuting-less/

6 https://news.stanford.edu/report/2023/03/13/7-thingsknow-working-home/

7 https://www.nber.org/papers/w30197

8 https://www.theguardian.com/money/2023/feb/21/fourday-week-uk-trial-success-pattern

9 https://www.frbsf.org/economic-research/publications/economicletter/2014/december/baby-boomers-retirement-stocks-aging/

10 人口動態が株式に及ぼす悪影響は、確定給付型年金から確定拠出型年金へのシフトに

よって一段と強まる可能性があります。経済協力開発機構(OECD)によると、2012年

には米国の年金資産の43%が確定給付型年金で運用されていたものの、現在その割合は30%未満まで下がっており、他のすべての主要国でも類似の傾向が見られます。つまり現在では、企業よりも労働者/貯蓄者が金融リスクを負っていることになります。

投資家がどこを見ようとも、世界は保護主義に向かっています。

ウクライナ戦争、深刻化する気候危機、悪化の一途を辿る米中関係、こうした事態によって各国政府は、良くも悪くも今まで以上に自給経済への道を歩み始めています。

その結果、政府による産業への投資が急増し、その大半は政策当局が戦略的に重要と考える、脱炭素化、防衛安全保障、テクノロジーなどのセクターに向けられることになります。

政府の意を汲んで、これらのセクターで事業展開を進める企業にとっては、新たな収益を生み出すビジネスチャンスにつながるでしょう。

しかし、国の大盤振る舞いは時として金融市場に混乱をもたらします。国の債務や税金が増え、資産バブルにまで発展する場合もあります。つまり、投資家は再工業化のメリットだけではなくリスクにも注意を払う必要があるのです。

私たちの世代のグリーン・チャンス

世界経済が国による強い介入を受ける時代に入り、セクターによっては他よりもメリットを受けるところがいくつか出てきます。

その1つが環境テック業界です。

国家安全保障、経済成長、公衆衛生が地球温暖化によってますます脅威にさらされる中で、IMFでは気候変動によるショックは1.8兆ドルに上るとの試算を出しています。これは2019年の世界全体のGDPの2%に匹敵するものです。各国政府は環境にやさしい経済への移行を支援するための資金源をフル稼働させようとしています11。

ただ、そのような財源は簡単に捻出できるものではないでしょう。ネットゼロを達成するには世界全体で約125兆ドルの気候変動投資が必要とされていますが、それは2025年までの5年間の気候関連支出を3倍に増やさないと達成できない規模に相当します12。

今までクリーンテックをリードしてきたのは中国でした。中国企業は10年におよぶ手厚い財政支援と専門技術者の潤沢な人材プールの伸びに支えられてきました。これにより、環境テクノロジー企業は中国全土で競争力のある輸出拠点を確立することができました。世界第2位の経済大国である中国は、昨年だけで5,500億ドルをエネルギー転換分野に投じましたが、これは世界全体の約半分に相当する規模です13。

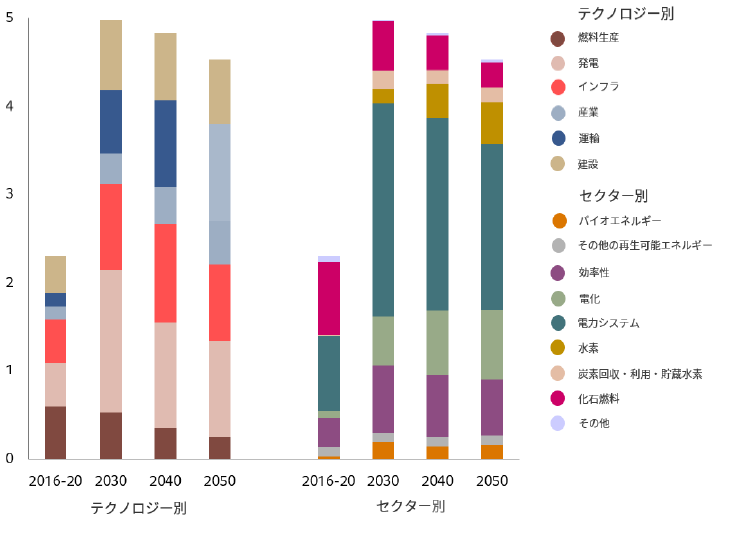

図表11:ネットゼロ達成に必要な投資額(兆ドル)

Source: IEA Data as of 11.05.2021

中国の展開に懸念を覚え、米国や欧州は攻勢に出ています。両地域とも近年、国・地域内でのネットゼロ技術の開発のために、数千億ドルの投入をコミットしています。

わずか2年足らずの間に、米国政府は3つの包括法案を可決しま した。各法案には、米国のクリーンエネルギー産業の活性化に向 けた多くの施策が含まれています。

3つの新法とは、インフラ投資・雇用法(IIJA)、インフレ抑 制法(IRA)、CHIPS・科学法を指し、再生可能エネルギー、送 配電網からバッテリー、水素やエネルギー効率など、グリーン エネルギーの国内インフラ能力を構築するための環境補助金や 税額控除といった数多くの施策が盛り込まれています。 IRAだけでも、3,700億ドルの新規政府支出が予定されており、 その支援を受けて今後10年間で、民間部門からさらに4兆ドル規 模の累積資本投資がもたらされる見込みです14。

この法案は、脱炭素化以外にも、サプライチェーンの確保や 国家安全保障など、さまざまな戦略的目標の達成を意図して作 られています。例えば、企業が国家支援を受けるためには「非 友好国」からの撤退が必要であり、一方、EV用バッテリー生産 では「友好国」での調達が義務付けられる主要ミネラル資源の 最低水準が、2027年までに80%に倍増される予定です15。 一翼を担うEUは、初の気候ニュートラル大陸になることを目 指し、多額の公的資金投入をコミットしています。欧州グリー ンディール構想の下、既存の基金から約2,500億ユーロを域内の クリーンテック生産に振り向けています。

この移行計画では、規制の簡素化、迅速な資金調達、労働力 の育成、オープンな貿易推進という4つの柱を掲げており、政府 部門と民間部門の両面から、2032年までに約4兆ユーロの新規 投資を創出することが見込まれています。

これらの巨大な資本プロジェクトの恩恵は広範囲に及び、さ まざまな業界に大きなビジネスチャンスをもたらすことでしょ う。

・ 最大の受益者は、事業会社や公益企業、そしてその機器プ ロバイダー企業でしょう。投資額を考えれば、事業会社や 公益企業の収益見通しは著しく改善するはずです。また、 国からの支援が強化されれば、そうした企業はさらなる長 期投資も可能となり、全体として景気動向にも影響を受け にくくなるでしょう。

・ 日本は、意外なことに欧州のグリーンディールからの受益 国です。東京の上場企業の4分の3近くが、EUがサステナブ ルと定めた事業対象から収益を得ており、この比率は世界 で最も高い数字です16。 ・ 不動産セクターの一部でも、相応のメリットを受けること になるでしょう。EV バッテリー工場から半導体製造施設に 至るまで、工場建設ブームによってメガ用地(1,000エーカ ー前後の広大な土地)が足りなくなっています17。

・ 債券市場では、グリーンボンドが急速に投資の定番となっ ています。サステナブル・ボンド・ファンドは、まだ時価 総額全体の10分の1に過ぎませんが、2023年第1四半期(1 月~3月)においては、債券パッシブ運用のフローの半分以 上を占めています18。

しかし、政府によるグリーン産業への投資は、化石燃料セク ターにとどまらず、他のセクターにも重大な影響を及ぼすこと になるでしょう。例えば、IRAはその一部財源として自社株買 いに対する1%の課税を当てることにしていますが、これによっ て主に石油・ガス企業にもたらされていた棚ぼた的利益への影 響は免れ得ません。政府はまた、2024年に連邦政府の規制値を 超えたメタン排出量1トンあたり900ドル、2026年には1,500ド ルの罰金を課す予定です。

製薬業界も大きな代償を払うことになります。事実上、IRA の1つの財源となっているからです。米国政府は医療費削減の ため、特定の高額な処方薬の薬価改定を進めており、製薬会社 にとっては減益要因となるでしょう。

安全保障:次世代テックの探求

安全保障は公共投資の受け皿になっていますが、これは当然 の帰結でしょう。

ウクライナ紛争とその結果生じたエネルギー危機によって西 側政府の多くは防衛戦略の見直しや、従来の軍事セクターに加 えサイバー・セキュリティー・セクターでも安全保障支出の増 加を余儀なくさせられています。

世界全体では、昨年の軍事費は実質ベースで3.7%増の2.2兆 ドルに達しています。欧州主導での増加であり、冷戦終結後で は最大の伸びとなっています19。

AI 、最新航空機エンジン、ロボット工学、人工衛星、衛星打 ち上げシステムなどの次世代テックは、とりわけ西側諸国にと っては最優先事項となっています。これは、防衛、宇宙開発、 ロボット工学、輸送などの分野で中国が築き上げてきた技術開 発への1つの対抗策でもあります20。

こうした産業において、国がいつでも勝者を選べるとは限り ませんが、目に見えないところでビジネス面での大きな見返り があります。最近の研究によると、OECD 諸国全体では、国防 関連の研究開発が 増加すると、民間の研究開発も 増加すること が分かっています21。

テックの主権

クリーンエネルギーなどの分野での自給体制を目指す政府の 目論見は、とりわけ半導体技術へのアクセスなしではほとんど 意味をなしません。

半導体は地政学上の主戦場となっています。スマートフォン からEV、工場用ロボットまで、あらゆる電子機器の根幹をな しているからなおさらです。米国だけでも、半導体産業は20万 人以上を雇用し、国の研究開発や資本支出には1,000億ドル以 上が投入されています。半導体は今や米国政府にとって、国の 経済、国家安全保障、重要インフラの生命線ともいえる存在に なっています22。

しかし、半導体の十分な供給量を確保することは、近年さら に困難になりつつあります。世界の半導体製造能力の約4分の3 が中国と東アジアに集中しており、先端半導体に至ってはその 90%以上が台湾で製造されているからです。 バイデン政権が2022年に半導体の研究開発、製造、人材育 成を促進するために520億ドルを投じてCHIPS・科学法を施行 したのは、こうした課題に対処するためであり、半導体製造を 米国に取り戻すことが目的でした。

IRAと同様に、CHIPS資金を確保したい企業は、製造拠点や 研究提携に関する厳しい規則を満たさなければなりません。ま た、中国や海外の対抗勢力との関係も断ち切らなくてはなりま せん。これまでのところ、この政策はかなりの成果を上げてい ます。マイクロンやクアルコムといった米国の半導体メーカー は、国内生産の拡大のために、すでに1,500億ドル規模の投資 をコミットしています23。 欧州も同じ方向に進んでいます。

欧州CHIPS法では、2030年 までに世界の半導体産業における市場シェアを20%に倍増させ るため、430億ユーロを投資するとしています。これは、少な くとも現在の欧州での生産高の4倍に相当するものです。

CHIPS法と連動するように策定された「重要鉱物資源法 (Critical Raw Minerals Act)」は、グリーンへの転換に不可 欠な鉱物の国内採掘を促進することを目的としています。EU は、2030年までにリチウム、銅、ニッケルを自地域が必要とす る量の10%産出し、少なくとも40%を域内で加工できる体制に することを目指しています。こうした支援によって、欧州テッ ク産業への持続的投資の好循環が生まれる可能性があります。 例えば、欧州の主要株価指数に占めるハイテク企業の割合が増 えれば、そうした企業の資本コストは下がり、追加投資に拍車 がかかる可能性も生まれます。

現在、ベンチマークとなる株式指数に占める半導体製造企業 の割合は、米国の12.7%に対し、欧州ではわずか2.9%に過ぎま せん24。

米国と欧州の国内半導体生産への投資を合計すると、現在20 年来の低水準にある鉱業への設備投資を押し上げる可能性が高 くなります。この投資ブームで最も恩恵を受けそうなのは資本 財メーカーでしょう。

エマージング市場の勝ち組

エマージング経済も、米国や欧州の大規模な支援策からメリットを享受できる可能性があります。特に、メキシコ、ベトナム、タイなど、既存の組み立て拠点がすでにある国々は有利です。

こうした国々の大国との関係はアライアンスでも対立でもなく、あくまで中立的な立場でメリットを享受しています。

例えばメキシコでは、自動車メーカーのテスラやBMWが新工場の建設計画を発表しています。同国の工業団地の稼働率は2022年に30%上昇し、過去最高の97%に達しました。実のところ、メキシコペソは対ドルで今年最も堅調に推移した通貨のひとつであり、その一因は関連する海外直接投資の流入によるものです25。

再工業化の代償

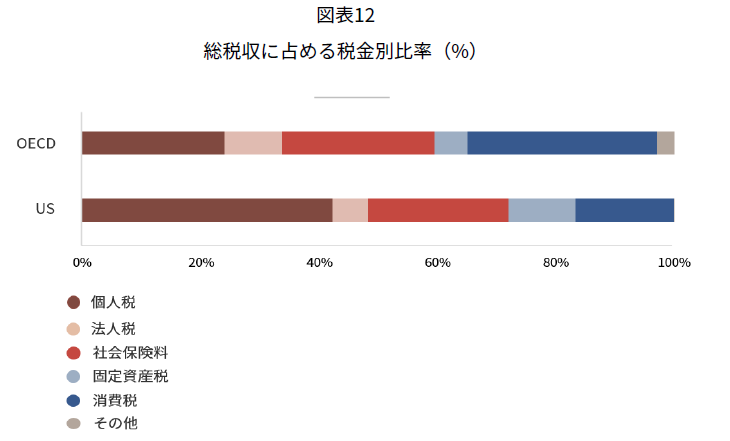

国による投資がもたらす全ての経済的利益には、相応のコス トが伴います。特に法人税の引き上げはその一例です。 このような資本支出プログラムの財源を賄うため、政府は税 制を組み替えることになるでしょうが、それは戦略的な優先度 合が低いセクターの生産性を阻害しかねないでしょう。

図表12:総税収に占める税金別比率(%)

Source: The Tax Foundation, OECD Data as of 27.02.2023

法人税が最も上昇するのは米国になると思われます。法人税の実効税率が世界的に見ても、また家計に課される税率と比べても低いからです。米国の法人税負担はOECD平均水準に徐々に近づいていくでしょう。バイデン政権は法人税を現在の21%から28%に引き上げることを提案していますが、これでも2017年当時の35%に比べればまだ低い水準です26。

再工業化に必要なコストから賃金労働者を保護するため、別の措置も具体化する可能性があります。

バイデン大統領は、1月に導入された自社株買いに対する現行の1%課税を4倍にし、企業が税率の低い国や地域で利益計上するインセンティブを減らし、米国の多国籍企業の海外利益に対する税率を2倍以上にすることを提案しています。

再工業化の取り組みにはもう1つのコストがかかります。商品やサービスの生産が非効率になり、先進国の多くで、これまで以上の自給コストがかかってくる可能性があります。

ミッション:安全保障と強靭な経済

経済への国の介入拡大は、投資家にとって難しい課題ではありますが、またとないチャンスでもあります。

まさに1960年代の月面着陸が、航空学、ロボット工学、繊維技術、栄養学などの技術革新に拍車をかけたように、いま起きている再工業化もまた、グローバル経済やビジネスを前向きな形で再構築する可能性を秘めています。

多くの研究から、政府主導の資本投資(学術的にはミッション志向型政策と呼ばれる)は、通常の公共支出よりもGDP成長率と民間研究開発の両方に対し、より大きな効果をもたらす傾向があることが明らかになっています27。

しかし、大規模な資本プロジェクトは万能というわけではありません。

政府や規制当局が経済運営に関与すればするほど、資本配分や政策上のミスが発生する可能性が増すことになります。そして、このような問題は、公的債務や法人税の増加に追い打ちをかけるように起こるものです。

このため、投資家が与えられたチャンスを最大限活かすためには、慎重な対応も必要となります。

11 https://papers.ssrn.com/sol3/papers.cfm?ab- stract_id=4234378

12 国連

13 ブルームバーグNEF

14 REPEATプロジェクト(プリンストン大学)

15 https://www.mckinsey.com/industries/public-and-social-sector/our-insights/the-inflationreduction- act-heres-whats-in-it

16 エクスポージャー(%):地域別MSCI ACWI企業の中で売上高の5%以上が対象となる可能性のある企業もしくは提携企業

Source: FactSet, Bloomberg, Goldman Sachs Investment Research

17 Reuters, fDi Markets/Global Location Strategies, data as of 28.02.2023

18 Refinitiv Lipper, data as of 02.05.2023

19 Stockholm International Peace Research Institute

20 Australian Strategic Policy Institute

21 The Intellectual Spoils of War? Defense R&D, Pro-ductivity and International Spillovers, NBER Working Paper No. 26483

22 https://www.economist.com/special- report/2023/03/06/taiwans-dominance-of-the-chip-industry-makes-it-more-important

23 https://www.whitehouse.gov/briefing-room/statements-releases/2022/08/09/fact-sheet-chips-and-science-act-will-lower-costs-create-jobs-strengthen-supply-chains- and-counter-china/

24 Source: Refinitiv, Pictet Asset Management, date as of 15.05.2033

25 Source: Refinitiv, Mexican Association of Private Industry Parks, Pictet Asset Management, date as of 21.04.2023

26 https://www.whitehouse.gov/omb/brief-ing-room/2023/03/09/fact-sheet-the-presidents- budget-for-fiscal-year-2024/

27 Matteo Deleidi, Mariana Mazzucato, Directed inno- vation policies and the supermultiplier: An empir- ical assessment of mission-oriented policies in the US economy, Research Policy, Volume 50, Issue 2, 2021, 104151, ISSN 0048-7333, https://doi.org/10.1016/j.respol.2020.104151.

投資家は日頃から、中国の特殊性を思い知らされています。そのほとんどは、ビジネス環境と金融市場の不安定さです。世界第2位の経済大国ですが、成熟した大国ではありません。つまり、経済サイクルの浮き沈みは先進諸国のそれとは一致していないということです。同様に、新興経済国とも異なります。米ドル、コモディティ価格、インフレなどの変動は、エマージング市場の債券や株式のパフォーマンスに非常に強い影響を与えるものですが、中国の金融市場に対する影響はほとんど無視できるほどのものです。

投資家が解決すべき難題は他にもあります。中国の株式市場は時として、自国の経済パフォーマンスとは完全に別の動きをします。中国の国内経済成長率と株価パフォーマンスの相関関係は、エマージング諸国のどの国よりも低く、その差はかなり大きいものとなっています。

しかし、最も深刻な問題は、経済における政府の役割が大きすぎることです。中国のテック企業、教育企業、オンライン金融機関などを標的にした規制強化は何の前触れもなく行われ、市場を大混乱に陥れます。こうした複雑性から、中国の株式市場は長期的に見れば一段と高いリスク・プレミアムが内在しているものと思われます。

しかし、中国は急成長を遂げる消費財市場であり、複数の先端技術での世界的リーダーである上、将来的には世界最大の経済大国にもなる可能性を秘めた無視しえない存在であることは明らかです。

外国投資家にとっては、常に新たなビジネスチャンスが現れるでしょう。特に中国政府が戦略的に重視しているセクターではそれが顕著です。

これら全ての要素から、中国株式は、投資リスクに関して一層の検証が必要であるとしても、グローバル投資ポートフォリオにおいては重要なセクターであり続けると思われます。

企業利益にまつわる難題

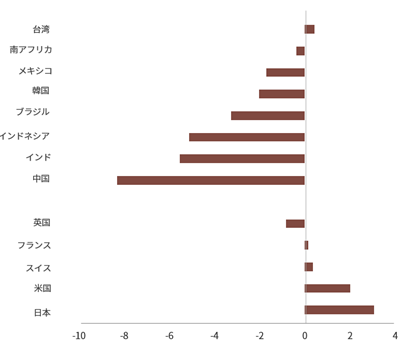

中国は、経済的な力強さでは、近年、米国や他の先進諸国を大きく上回る成長を続けてきましたが、株式市場はこれまでそれに見合った期待には応えることができませんでした。中国企業はGDPの成長通りには、高い企業利益や健全な株主還元を達成することができませんでした。過去15年間、中国の上場企業の1株当たり利益の年平均成長率は、国の経済成長率を8ポイントも下回っており、この格差はエマージング市場の平均的な未達幅の2倍にもなっています。中国企業の劣勢は、米国をベンチマークとして比較した場合、ますます際立ってきます。米国では同じ時期に企業収益は経済成長率を2ポイントも上回るペースで伸びているからです。

図表13:企業収益成長率とGDP成長率の国別ギャップ(%、比較は過去15年)

Source: Refinitiv, MSCI, Pictet Asset Management;

data covering period 31.04.2008-31.04.2023

今後を展望すると、過去10年間に中国企業の収益性を阻害してきた要因については、たとえ一部は消えつつあったとしても、まだその多くが向こう5年間は、中国の投資環境に色濃く残り続けるものと思われます。

他の目標と相反する企業利益の最大化

第一に、企業収益の追求と株主利益の最大化は、多かれ少なかれ、今後も中国政府の広域にわたる経済的、政治的、社会的目標とは相容れないということです。また、中国の上場企業の多くが少数株主の利益に配慮していないことを考える

と、非財務的な目標が優先される場合が多いとみるのが妥当でしょう。政治的利益が優先されやすい業界の1つが、テクノロジー業界です。

中国の大手テクノロジー企業の多くが急成長を遂げることができたのは、長年にわたる緩やかな規制と政府の後押しがあったからです。しかし、これらの企業の経済や社会に与える影響力が大きくなるにつれ、中国政府は規制の取り締まりを実施するようになりました。2020年後半に導入された独占的行為に対する罰金を含む措置により、政府当局はテック産業に対し、「双循環政策」(内需をベースに国内外二つの循環を互いに促進するという習近平国家主席が主導する経済の新発展モデル)に合致する事業への投資を義務付けるプログラムに着手するものと思われます。

こうした措置は、20年ほど前に通信業界に導入された政策と類似しています。この政策では、サービス・プロバイダーは消費者価格を低く抑え、広範囲にわたる4Gネットワークを構築することが求められました。その結果、業界の株主資本利益率は20%からわずか7%にまで急低下することになりました。

他の業界も同じ運命をたどる可能性があります。ここ数カ月、政府は経営上の意思決定に影響を与えるため、大手メディア企業の「黄金株」を取得してきました。この株式は会社の発行株式数の1~2%に過ぎませんが、これがあれば取締役会の代表権を持ち、重要な決定に対して拒否権を持つこともできます。

一方、消費者サービス、小売、製薬セクターの企業も、政府から必需品の価格安定を迫られ、利益率を犠牲にせざるを得なくなる可能性があります。特定の地域でのイノベーションと生産性の成長を促進するために、テック産業のサプライチェーンを国内に展開するなどの資本集約的なプロジェクトに資金を拠出させる兆候も見られます。

生活水準の引き上げと若年労働者のキャリアアップという中国政府の目標達成に貢献するために、利益率が犠牲になる可能性があります。若者の雇用の安定、雇用中の福利厚生、キャリア開発向上のための費用は、若年層の失業率が懸念される国ではどこでも喫緊の課題となっていますが、ピクテでは、これらは企業が負担すべきコストであると考えています。

株式の希薄化

中国株の投資家にとってもう1つの不満材料は、企業利益の継続的な希薄化です。このことは、多くのエマージング株式市場の特徴ではありますが、中国の株式発行は特に急ピッチで増加しており、1株当たり利益の足かせとなっています。中国の主要な株式ベンチマークに採用されている企業の新株発行が行われている結果、1株当たり利益が年率2%程度は減少しているものと思われます。

今後も同じ傾向が続くと見られます。中国企業は既存株主を犠牲にして新株を発行し続けるでしょう。とはいえ、1株当たり利益の希薄化は、自社株買いの規制緩和や、国際的なベンチマークにおいて一般的にキャッシュ創出力は高いもののH株よりも株価収益率の低い中国A株の割合が増加することから、ある程度は相殺されることになるでしょう。

利益に関する明るいニュース

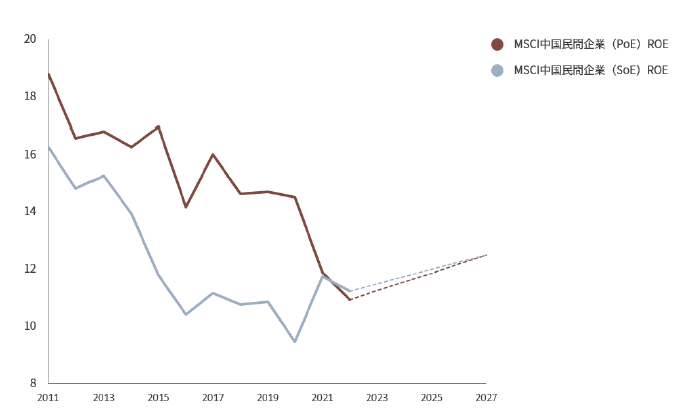

今後5年間、企業の収益性を押し下げる要因は強く残るものの、過去10年間のように収益が伸び悩むことはないでしょう。その理由の1つは、中国国有企業(SOE)の改革です。SOEは未だに主要な中国ベンチマーク全上場企業の30%を占めています。政府の「中国独自の評価システム」構想のもとで具体化しつつある大きな改革により、国有企業には自己資本利益率と営業キャッシュフローの改善を優先する新たな権限が与えられることになります。

これらの措置は、地方政府が主な受益者になるとしても、利益成長と株主還元の両方が増加する可能性を秘めています。

また、中国の全体的な利益成長率を若干押し上げる可能性がありますが、これにはビジネスリーダーが規制当局や政府の要求にかなり敏感になってきたという事情があるでしょう。つまり過去5年ほどの間に見られたような厳しい規制の締め付けは今後少なくなるということです。

コーポレート・ガバナンスの改善も収益性を高める可能性があります。明るい兆しが増えています。例えば、2023年4月、中国の最高統治機関が企業に対し、意思決定における独立取締役の役割を強化するよう求めた指令は、中国の上場企業におけるガバナンスの質を向上させることを目的とした一連の取り組みの最新版です。ピクテが独自に開発したガバナンス指標では、中国はエマージング市場、先進国市場の両方を通じた経済大国の中では最下位にランクされていますが、中国企業の平均スコアは過去5年間で徐々に改善されつつあります。とは言っても、全体として投資家が中国企業に対して期待できるのは、せいぜい穏やかな企業利益の改善程度でしょう。利益率を圧迫している要因の大半はそのまま残り、国営企業の経営改善からもたらされる利益とは相殺されてしまうと思われます。

図表14:中国国有企業と民間企業の自己資本利益率(ROE)の比較

過去実績と将来予測

Source: Refinitiv Datastream, BEA, Pictet Asset Management.

Data covering period 01.10.1951-31.12.2022.

企業収益は今後5年間、年率4.5%という緩やかなペースで成長するものと思われ、最近の数字と比べればこれは著しい改善ではありますが、市場コンセンサスに比べれば大幅に下回っています。これは株式の希薄化によるマイナス効果を考慮したもので、それによって毎年の利益成長率は2%ずつ低下するものと推定しています。同時に、民間企業とSOEのROEは収斂しつつあります(図14参照)。

欧米からのデカップリング

今後5年間、中国株は利益の伸びにより小幅な上昇はあり得ても、投資家が株価収益倍率のさらなる上昇を期待していたとすれば、不本意な結果となるでしょう。

それは、地政学的な悪材料が株式のバリュエーションの重石になり続けるからです。

ドナルド・トランプ政権下で始まった国家安全保障絡みの貿易紛争は、一層深刻な米中対立へと変化し、中国株式市場全体にペナルティーを課す結果となりました。

2016年には、米国の輸入全体の約22%が中国からでしたが、現在は18%です。中国のテクノロジー企業の60社以上が米国の禁輸措置の対象となっています。向こう5年間、こうした状況が改善される見込みはありません。これにより、世界貿易、国際投資、気候変動などの緊急問題での協力が危機にさらされることになるでしょう。

株式:甘くない投資環境

今後5年間、投資家がグローバル株式で大きな利益をあげることは期待できないかもしれません。

さらに厄介なのは、各国の株式市場や地域に投資資金を振り分けても、それが有効な投資成果にはつながりそうにないことです。ピクテの予測では、大半の主要国・地域の株式市場ではリターンのバラツキが縮小し、名目年率リターンは現地通貨ベースで概ね6~7%程度にとどまる見込みです。

このため、投資家は従来以上に慎重な見極めが必要となり、先進国や新興国市場の中でも特定のセクターや価格決定力のある企業に投資を振り向けるべきだと考えます。

新興国市場の将来性

株式市場の見通しに入る前に、歴史的に最も有望な投資先とされてきた新興国株式が、近年なぜ投資家の期待に大きく応えられなかったかを振り返ることが重要です。

たとえ経済状況が好調であったとしても、新興国の企業収益の伸びは弱かったといえるでしょう。

それにはいくつかの理由があると考えます。アジアから中南米に至るまで、各国政府は構造改革を行い自国経済の調整を図ってきましたが、それは過度な規制の強化を伴うものでした。この結果、企業の高い利益成長力が妨げられてきました。

さらに、戦略的に重要な産業で足場を固めるため、新興国市場での経済大国である中国のような国では、経済の優先順位の変更が広く企業収益や株主利益の犠牲の上で進められており、同時に戦略的とは見なされないセクターにはマイナスの影響を及ぼしています。

そして、最後は株式の希薄化です。新興国市場では、株式の希薄化は概して先進国市場よりもはるかに大きなものとなっていました。新興国の企業にとって資本調達は成長の原動力となりましたが、そのために既存株主が割を食う結果となり、幅広い投資家層に利益が移転してしまいました。

しかし、今後を展望すると、特定の新興諸国への投資が有望となりつつあると考えます。

株式投資家にとって有望な投資先に成り得るのは、アジアの新興諸国でしょう。

特に経済成長率が高い東南アジア地域は、米中対立の高まりから恩恵を受けることになるでしょう。世界最大の経済大国である米中両国が互いに貿易や投資を縮小させる中で、いずれも経済活動の軸をベトナム、インドネシア、タイといった国々にシフトさせることになるからです。

中南米経済の一部も、同様の動きからのメリットを受けることになるでしょう。例えば、メキシコ企業は、自動車やその他の高付加価値産業の生産を友好国である同国に戻そうとする米国の取り組みによって利益を得られるはずです。

新興国の株式市場においてリターンを押し上げるもうひとつの可能性は為替市場の変動です。ドル安が顕著になれば、リスクのより高い資産への魅力が高まるはずです。

先進国市場:厳しさを増す環境

先進国の株式市場に関しては、見通しはあまり明るいものではないと考えます。

先進国をベースとする企業の経営環境は、今後数年間で次第に厳しさを増していくでしょう。経済・金融情勢は特に好転することはなく、生産性も低水準にとどまり、企業はこれまでのような超低利の借入コストを当てにすることはできません。

先進国の企業にとってさらに状況を悪くさせるのは、企業から労働者へ幅広い経済的再分配の一環として、新たな税金や最低賃金法が導入されることです。

グリーンシフトなど野心的な投資計画に資金を拠出するため、法人税の実効税率は米国と英国では毎年1%、ユーロ圏では0.5%程度、上昇すると見ています。

この課税強化に伴い、株主への利益配分に新たな課税が導入される可能性が高くなっています。米国のバイデン政権は、今年初めに施行された企業の自社株買い(新株発行額控除後)に対する1%の課税を4倍にすることを計画しています。

こうした変化が重なると、先進国株式の投資魅力はさまざまな形で低下する可能性があります。まず、法人税率の引き上げは企業収益を圧迫します。ピクテでは企業の利益率は2022年にピークに達したと見ており、欧州と英国の利益率は今後5年間で累計10~15%程度縮小すると予想しています。

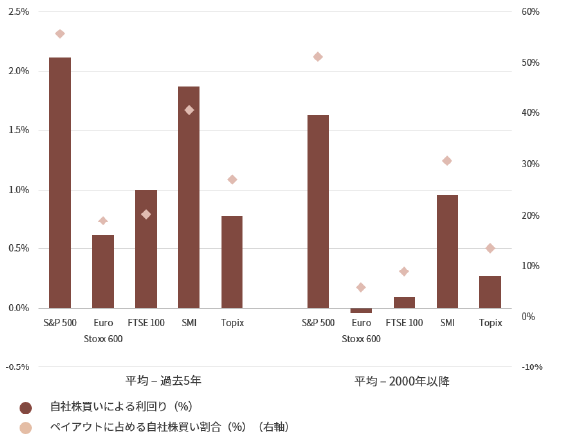

そして、自社株買いの動きも著しく低下するとみられます。

自社株買いは近年、株主にとってリターンの重要な源泉となっていました。

米国では1997年以降、自社株買いの総額は現金配当を上回っており、株式発行による希薄化を調整しても、過去5年間では株主への総支払額の55%を占めていました。

図表15:近年、株主への総支払額(ペイアウト)の大部分を占める自社株買い

Source: Bloomberg

Data covering period: 01.01.2000-31.12.2022

しかし、政府や規制当局は自社株買いの制限に力を入れており、自社株買いの配当支払額に対する相対的な規模は、全ての先進国市場で過去20年間の平均を下回ることになると見ています。米国では自社株買いの減少による影響が特に大きく、利回り換算で直近5年間の2.1%から向こう5年間で1.5%に低下すると見られています。

経済の低成長と財政・金融緩和の縮小が相まって、株式市場では株価のバリュエーションにもブレーキがかかるでしょう。

先進国株式市場の株価収益率(PER)は、特に米国では上昇ではなく下落する可能性の方が高いでしょう。

米国では、生産性の大幅な上昇も超緩和金融政策への復帰も当面見込めないことから、米国株式市場の現在、PER約18.5倍という水準は割高過ぎると考えられます。

1900年以降、米国株式市場のPERの中央値は14倍でした。20倍を超えたのはごくまれで、そうしたことは、潜在GDP成長率の実質的倍増をもたらした20世紀半ばの生産性ブーム期など例外的な状況下でした。

当時とは対照的に、現在の米国の生産性の伸びは芳しくありません。AIが生産性上昇の引き金になると見る経済学者は増えてはいますが、これを裏付ける証拠はありません。いずれにせよ、AIの影響については、あまりに広域にわたる上に、先行きの見通しも不透明であるため、そうした明るいシナリオをそのまま受け入れることはできません。

そのため、将来の利益に対する米国株式市場のPERは、景気サイクル調整後は16 倍へと緩やかに低下するものと見ています。

こうした中、楽観的な見方もあります。米国は、グローバル経済の総付加価値で重要なシェアを占めているテクノロジー分野でリーディング・ポジションにあることから、企業の売上高は5%の伸びとなる見込みです。インフレ率が平均より高いことや、半導体製造に見られるように、米国の多くの大企業が強い価格決定力を有していることもプラス要因となっています(詳細は産業政策の項をご参照ください)。

米国外にも明るい材料はあります。グリーンテクノロジーと半導体の分野で確固たる足場を築こうとする欧州の取り組みにより、同地域でも収益の伸びが改善するものと見られます。

株式の注目点

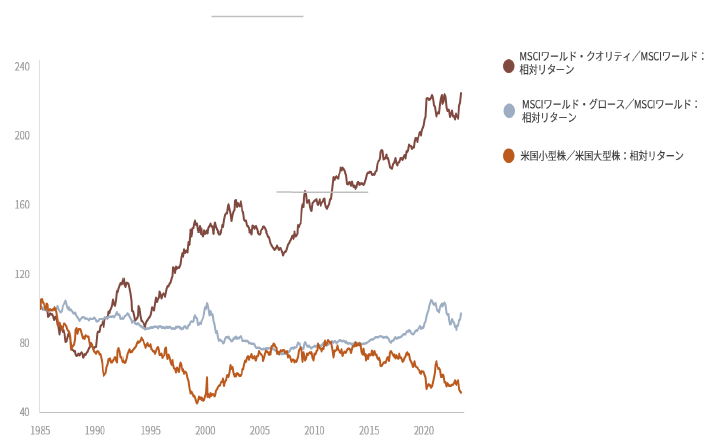

しかし、ドルベースの投資家にとって、スイス、ユーロ圏、中国は、予想し得る限りでは最もパフォーマンスの高い株式市場となる可能性が高く、ドルベースの年間平均リターンは10%前後になると期待されます。スイスには、消費財メーカーなど長期的に優れた業績を上げている優良企業が集中しており、先行き不透明な低成長環境下でも、良好な業績が見込まれます。

一方、欧州株式は割安なバリュエーションと売上の好調な伸びからメリットを受けると見ています。ただし、企業の利益率が現実的な水準に戻る程度の改善により、投資リターンは限られたものになるでしょう。

図表16:1985年以来、優良株は市場をアウトパフォーム

Source: Refinitiv.

Data covering period 01.01.1985-01.06.2023

債券:再び均衡へ

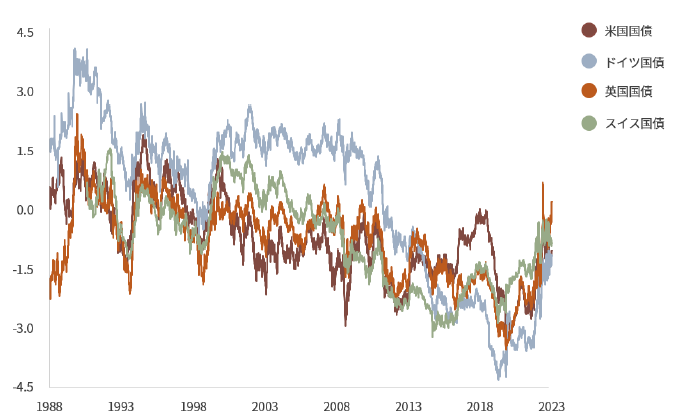

現在の債券利回りはよい落ち着きどころにあると思われます。つまり、足もとのクーポンレートはマクロ経済変化という周期的な変動はあるにせよ、中期的には市場から得られる期待リターンを適切に反映した水準になっています。

その骨子は、利回りは世界金融危機(GFC)以前の水準には戻らず、現在の水準前後で変動するとの見方です。とはいえ、この先の動向がスムーズであるということではありません。GFCとコロナ禍に挟まれた10年間と比べれば、インフレ率は大きく変動するものと予想しています。このボラティリティは、ひいては投資家にとって債券投資に対するリスク・プレミアム上昇を意味するため、ネット利回りはGFC後の超低水準とGFC前の水準のちょうど中間に収まることになるでしょう。

理論上28では、均衡債券利回りは名目GDP成長率におおよそ連動することが示されています。GFC(2008/09年)以前を振り返った場合、大半の期間でこれが当てはまりました。しかし、この関係はGFC後の数年間で破綻しました。サブプライムローン危機が原因であれ、投資需要の鈍化のような長期的な傾向の産物であれ、構造的なディスインフレに対応して金融市場の抑制が実施されたからです。

GFC後に定着した構造的影響の多くはそのまま残っており、とりわけ中央銀行はインフレ目標を維持することで信認の維持に努めていると思われます。高齢化や脱グローバル化の傾向など、他の要因が供給制約をもたらし、インフレ圧力を押し上げる恐れはありますが、それは比較的軽微なものになると考えています。

ピクテの全体的な見方は、「歴史的に低い自然利子率の時代が終焉を迎えたという証拠は、私たちの推計からは得られない」29と主張するニューヨーク連邦準備銀行と見解を同じくするものであります。

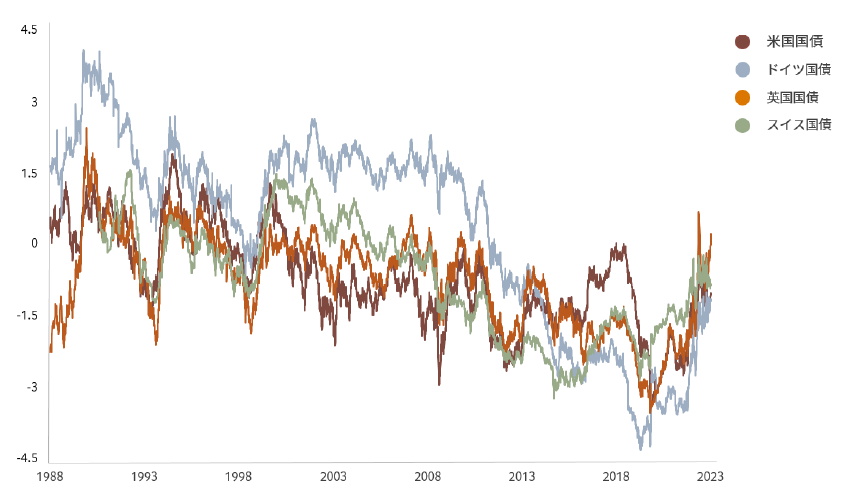

図表17:10年国債利回りートレンド名目 GDP成長率※(%)

Source: Refinitiv

DataStream, Pictet Asset Management.

Data covering period 13.05.1988-25.05.2023.

* トレンド成長の指標として、10年間の名目GDP成長率の移動平均を使用。

その結果、予想期間末である5年後には、米国10年債利回りは3.5%程度、ドイツ国債利回りは2.5%になると思われます。これは、FF金利の最終目標が2.5%、ECBの主要政策金利の最終目標が2%というピクテの予想に基づいています。先進国債券の今後5年間のリターンはインフレ率2.6%に対して年率3%程度になるものと予想しています。

米国債の評価は妥当、新興国債券は投資妙味あり

先進国債券市場の中では、米国債が最も高いリターンをもたらすと思われます。

米国債利回りはすでに成長トレンドにほぼ沿った水準にあり、Fedは政策緩和に踏み切ろうとしています。そして、米国の実質成長率は今後5年間、潜在成長率を下回るものと見られます。特に米国の物価連動国債(TIPS)は、インフレ動向がより不安定になる中で、投資家が長期インフレプレミアムの見直しを行う結果、堅調に推移すると思われます。

低利回りの国債市場は最大の負け組となるでしょう。日本国債は、健全な国内経済と40年ぶりの高水準を記録しているインフレ率の下で、日銀が代表的な政策であったイールドカーブ・コントロール(YCC)政策を終了させ、金融政策の正常化に着手することによって、年率0.7%のマイナスになると予想しています。

一方、クレジット市場のリターンは4%から6%の非常に狭い範囲で推移するでしょう。投機的格付け債券のデフォルト率は、これまでの極めて低い水準から徐々に上昇するものと思われます。スプレッドがすでに歴史的な水準を下回っていることを考えれば、このことはパフォーマンスの足を引っ張ることになるでしょう。しかしながら、米国の投資適格債には投資妙味があると見ています。優良発行体のバランスシートは強固であり、金融引締めサイクルのピーク時にあって5%を大きく上回る利回りは非常に魅力的です。

新興国債券市場は、世界的な金融引締めの終焉、コモディティ価格の上昇トレンドに伴う貿易面でのプラス材料、インフレ対策を通じた中央銀行の信頼回復などにより堅調に推移するでしょう。ドル建て新興国債券のスプレッドは100bp~400bp程度タイト化し、そのトータル・リターンは8%をもわずかながら上回ると予想しています。現地通貨建て新興国債券の主な価格上昇は、主として為替相場の上昇によるものです。ピクテのモデルによると、新興国通貨はフェアバリューに対して20%近いディスカウントで取引されています。新興国のローカル債は現地通貨高によって年率1%以上リターンが上がり、結果としてトータル・リターンは8%近くに達するものと予想しています。

図表18:債券市場におけるドル建てリターン期待値の分解

Source: Refinitiv, Bloomberg, Pictet Asset Management.

Forecast returns as at 25.05.2023

さらなる高収益を求める投資家にとって、最適な選択肢はプライベート・デットです。この資産クラスからは高いスプレッドが望めます。変動金利が適用され、銀行が融資にますます慎重になっている中、投資家には大きな価値を生み出す可能性があります。この市場では、欧米ともに8%前後のトータル・リターンが見込まれます。

2つの主要リスク

私たちの見方ではリスクは2つあります。持続的な物価上昇圧力と、各国政府の財政規律の低下です。

インフレはすでに、多くの政策当局者が予想していたよりも厳しいことが明らかになっています。ロシアのウクライナ侵攻によるエネルギー・ショックや、コロナ感染拡大による供給制約で、二次的な影響が出ることは予想していませんでした。現状では、インフレ率は期待したほどには低下しておらず、コア指標、賃金、サービス価格の全てで、程度の差こそあれ、何らかの価格硬直性が生まれています。しかし、たとえインフレ率が予想通りに下がったとしても、コロナ禍以前に比べれば、月次のブレ幅は大きくなるでしょう。その結果、投資家は一段と高いインフレプレミアム、つまり名目利回りの上昇を求めるようになるでしょう。今はまだそうなる可能性は低いとはいえ、このような状況下では、中央銀行はインフレ目標を2%以上に引き上げるか、許容範囲を大幅に拡大せざるを得なくなるかもしれません。

一方、緩慢な財政政策と公的債務残高の増加は、国債の大幅な供給増加をもたらします。すでに中央銀行が気の遠くなるほどのシェアの国債発行残高を保有しているこの時期にです。投資家が反旗を翻し、実際のデフォルトではないにせよ、インフレや通貨安によって政府が債務不履行に陥る可能性に対して、大幅なディスカウントなしでは国債の保有ができなくなる事態が到来するリスクが高まっています。

債券のルネッサンス

リスクはあるにせよ、投資家は現在、ディフェンシブなインカム資産を、過去何年も見たことのないほどの割安なバリュエーションで手に入れることができるようになりました。投資の前提には、インフレ率が中央銀行の目標レートに戻るという予想があります。しかし、そこに至るまでにはまだ紆余曲折が予想されます。したがって、投資家にとっては、GFCからコロナ禍までの数年間よりもある程度高いインフレプレミアムが必要となるでしょう。

11 https://papers.ssrn.com/sol3/papers.cfm?ab- stract_id=4234378

12 国連

13 ブルームバーグNEF

14 REPEATプロジェクト(プリンストン大学)

15 https://www.mckinsey.com/industries/public-and-social-sector/our-insights/the-inflationreduction- act-heres-whats-in-it

16 エクスポージャー(%):地域別MSCI ACWI企業の中で売上高の5%以上が対象となる可能性のある企業もしくは提携企業

Source: FactSet, Bloomberg, Goldman Sachs Investment Research

17 Reuters, fDi Markets/Global Location Strategies, data as of 28.02.2023

18 Refinitiv Lipper, data as of 02.05.2023

19 Stockholm International Peace Research Institute

20 Australian Strategic Policy Institute

21 The Intellectual Spoils of War? Defense R&D, Pro-ductivity and International Spillovers, NBER Working Paper No. 26483

22 https://www.economist.com/special- report/2023/03/06/taiwans-dominance-of-the-chip-industry-makes-it-more-important

23 https://www.whitehouse.gov/briefing-room/statements-releases/2022/08/09/fact-sheet-chips-and-science-act-will-lower-costs-create-jobs-strengthen-supply-chains- and-counter-china/

24 Source: Refinitiv, Pictet Asset Management, date as of 15.05.2033

25 Source: Refinitiv, Mexican Association of Private Industry Parks, Pictet Asset Management, date as of 21.04.2023

26 https://www.whitehouse.gov/omb/brief-ing-room/2023/03/09/fact-sheet-the-presidents- budget-for-fiscal-year-2024/

27 Matteo Deleidi, Mariana Mazzucato, Directed inno- vation policies and the supermultiplier: An empir- ical assessment of mission-oriented policies in the US economy, Research Policy, Volume 50, Issue 2, 2021, 104151, ISSN 0048-7333, https://doi.org/10.1016/j.respol.2020.104151.

28 Edmund Phelpsの新古典派成長モデルを参照。このモデルでは、 資本の限界生産物と経済成長率は等しいと主張。

29 Edmund Phelpsの新古典派成長モデルを参照。このモデルでは、 資本の限界生産物と経済成長率は等しいと主張。

オルタナティブ:今や代替資産以上の価値に

ポートフォリオ構築にオルタナティブ資産は不可欠です。ピクテは、経済成長が停滞する時期に、オルタナティブ資産はグローバル分散ポートフォリオには組み入れられるべきだと考えます。魅力的なリターン、資産の分散効果、そして多くの場合、インフレヘッジ効果を得ることができます。ピクテのモデルは、投資可能なオルタナティブ資産の中で特に、プライベート・デット、コモディティ、マーケット・ニュートラル・ヘッジファンドなどをポートフォリオに組み込むことが、投資家にとって今後5年間のポートフォリオのリスク調整後リターンの向上には有効であると示しています。

プライベート・エクイティもプライベート・デットも共に、5年という時間軸で見れば、それぞれのパブリックセクターのパフォーマンスを上回ることが想定されます。一方で、想定される超過リターンには差異があるでしょう。プライベート・エクイティについては、年間3%程度のプレミアムが予想されますが、これは長期的な平均水準よりも低いものです。過剰資本、資金調達コストの上昇、プライベート・エクイティに見られがちな高い財務レバレッジなどがすでに織り込まれていることがリターン低下の原因となっています。一方、プライベート・デットについては、現地通貨ベースで欧米ともに年平均、約8%程度のリターンを予想しています。ハイ・イールド債のリターンが6%を下回るのに比べれば、この水準は投資妙味のあるプレミアムであると考えます。

プライベート・デットは、手元に投資資金のある投資家にとっては、とりわけ大きなチャンスとなるはずです。伝統的な銀行が企業向け融資を縮小する中、資金調達のために直接的な資金調達ルートを利用する企業が増えています。米国の地方銀行が混乱に陥っており、中小の金融機関に対する規制が強化される可能性が高く、この傾向はさらに強まることでしょう。

また、プライベート・デットには債券にはない利点があります。プライベート・ローンは変動金利であるため、この資産クラスは金利上昇や乱高下するインフレから投資家を守ってくれます。

コモディティも今後5年間は好調に推移するとみられ、年平均約9%のリターンが期待できます。もちろん、経済成長の鈍化はコモディティにとって好ましい状況ではありません。しかし、グリーンエコノミーへのシフトや先進国の再工業化によって、本来は一次産品頼みであった設備投資がかえって促進されることになります。これは、資源採掘や精製セクターへの投資不足が10年間続いた結果であり、実際、ほとんどの一次産品市場は、柔軟性に欠け、供給が不足し、在庫も歴史的な低水準に留まっています。

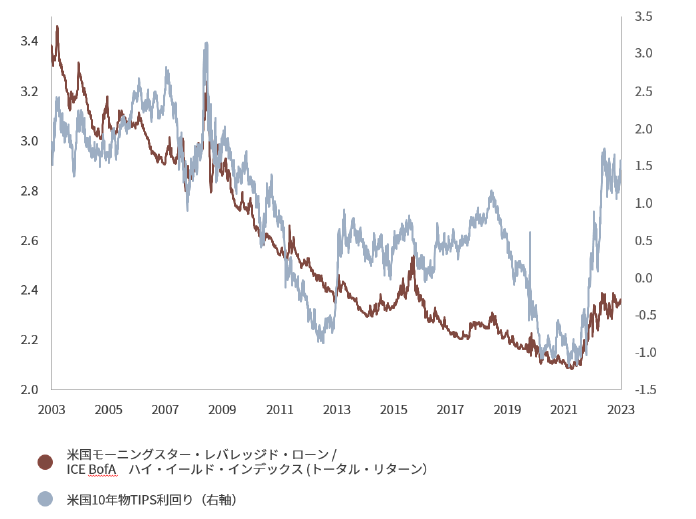

図表19 米国レバレッジド・ローンの対ハイ・イールド債リターンと米国実質利回りとの比較

Source: Refinitiv Datastream, Morningstar, Pictet Asset Management. Data covering period 30.05.2003-31.05.2023.

産業用金属が最も恩恵を受けるはずであり、今後5年間の年間、価格上昇率は2桁台前半になると予測しています。国際エネルギー機関(IEA)の試算によると、2050年までにネットゼロを達成するには、2040年には現在の6倍の鉱物資源が必要になります。特にリチウムが急成長し、グラファイト、コバルト、ニッケルがそれに続くとみられています。電力網の拡大によって、送電線用の銅の需要も同期間に2倍以上になるとみています。この結果、ブルームバーグ商品指数に占める産業用(グリーン)金属の割合は、現在の16%から2028年には25%以上に上昇することが見込まれます。

コモディティを評価する理由はこれ以外にもあります。それは、先々の減価が見込まれる米ドルとの安定した逆相関関係にあること、ほぼゼロデュレーションであるという特性から得られるインフレヘッジ効果が期待できること、ブルームバーグ商品指数が現時点で長期トレンドに対して約15%割安水準にあること、などです。このようなコモディティの魅力的なバリュエーションは過去、1999年、2001年、2009年、2015年、2020年にもみられましたが、いずれも買いの好機であったことが実証されています。

コモディティ全般に注目していますが、原油価格のアップサイドは限定的と見ています。グリーンシフトによってエネルギー効率の改善が早まり、原油需要を減少させることになるとみています。IEAは、石油需要のピークは2030年代半ばの103mbp(百万バレル/日)になると予想していますが、これは現在よりわずか3%高い水準に過ぎません。ブレント原油価格は、現在の約75ドルに対し2028年には65~70ドルのレンジになると予想しています。

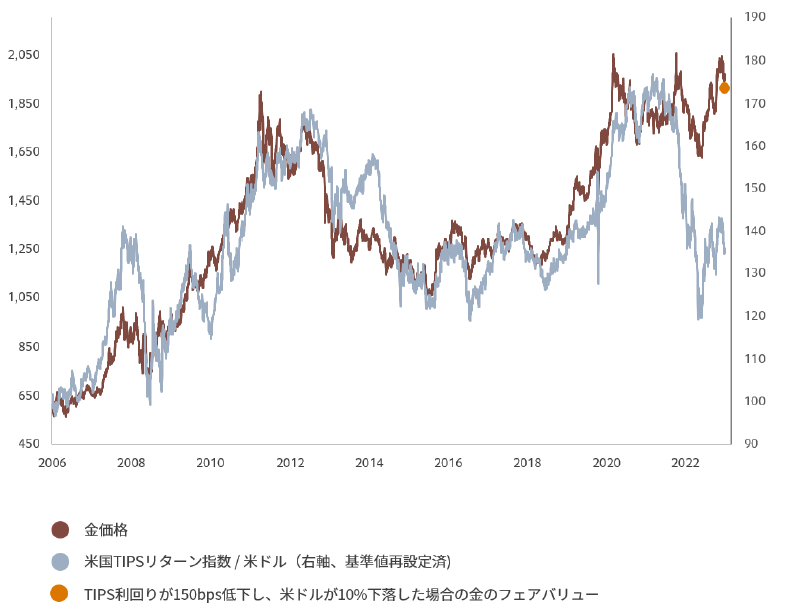

金は依然として長期投資において重要な鍵を握る資産であり続けると考えられますが、ピクテのモデルによれば、ファンダメンタルズを勘案すると、やや割高感が目立ちます。2,000 ドルの金価格は10%のドル安と150ベーシス・ポイントの実質債券利回りの低下の織り込みを意味しますが、特に後者は我々の予想を大幅に超える低下幅です。したがって、金のリターンは2年前の年率6%から4.8%に予想値を引き下げました。とは言っても、金は経済的・地政学的ショックに対する効果的なヘッジ手段であり続けるでしょう。

図表20 金価格および米国TIPSのトータル・リターン / DXY米ドル指数

Source: Refinitiv Datastream, Pictet Asset Management. Data covering period 31.05.2006-31.05.2023.

上場株式のリターンが低水準となるような環境では、マーケット・ニュートラル・ヘッジファンドは、リスク調整後のベースでは、他の資産クラスと比較して良好なパフォーマンスを示す傾向にあります。最終的にはファンドマネージャーの選択こそが鍵となりますが、ヘッジファンド全体としてのリターンは年率4.9%のリターンを予想しており、リスク調整後かつ米ドルベースでベスト5の資産クラスに入ります。

不動産からのリターンも、主要国の現地通貨建てで年率6~8%程度は期待できるでしょう。しかし、欧州と米国では、オフィスや一部の商業施設などの商業用不動産は、融資需要が記録的な低水準に落ち込んでおり、大幅な評価の引き下げが発生するといった、下方リスクを多分に孕んでいる点に留意しておくべきと考えています。それに対し、住宅用不動産は堅調です。一般的に空室率は低く、供給も抑えられている傾向があり、住宅ローン金利も今後5年間で低下する可能性が高いからです。在宅ワークの根強い人気も、商業用不動産より住宅用不動産に好影響を与えるでしょう。

通貨:ドルの低迷

グローバルな通貨市場は大きな転換点を迎えています。

過去5年間、不動のリーダーであったドルは、米国経済が他の多くの国々に比べ立ち遅れ、金利差が縮小し(特に対円金利)、さらに世界的なドル離れが緩やかながら確実な流れとなっていることから、今後5年間は弱含みに推移するものと思われます。こうしたことに加え、ドルの大幅な割高感や、通常では5年~7年で平均レベルに回帰する特性なども加わって、ドルが長期的な弱気相場に入る可能性が高まっています。

ドル安で恩恵を受けるのは、低利回りの通貨(円やスイスフラン)、割安なコモディティ通貨(ノルウェークローネ)、好調な経済状況にある国の通貨(インドなど)などになるでしょう。

図表21:主要通貨の実質実効為替レート(1990年1月時点=100)

Source: Refinitiv Datastream, IMF, Pictet Asset Management. Data covering period 01.01.1990-01.04.2023.

ドルは短期的にも長期的にもピークを打ったと考えられます。その割高感は顕著(他の主要通貨と比べたモデルで見れば約10%、長期トレンドからの乖離で見れば20%)になっています。

決定的なのは、経済ファンダメンタルズ的に見てドル高を支えるものが何もないことです。米国の生産性は絶対的にも相対的にも芳しくなく、財政政策はあまりに拡張的で、しかも対外収支は恒常的なマイナストレンドにあります(対外純資産は対GDP比でマイナス65%に達し、実に10年前の2倍に達しています)。

とは言うものの、ドルの基軸通貨としての地位が脅かされる訳ではありません。米国の広く開かれた自由な市場は、確固たる経済ガバナンスに支えられて、競争相手が他にないからです。

このため、ドル安が予想されたとしても歯止めがかかり、ドルはフェアバリューより少し高めに留まるでしょう。

しかし、ドルの影響力は極めて緩やかではありますが小さくなりつつあります。脱ドル自体は新しいトレンドではありません。グローバルな外貨準備に占めるドルの割合は、わずか20年前の72%から2022年末には58%まで低下しています。今回のウクライナ戦争によって、この先、ドルの影響力はさらに縮小することになるかもしれません。

紛争の結果、米国は地政学的な目的でドルと米国の経済的な影響力をあたかも武器(補助金、輸出禁止、ターゲットを定めた制裁など)のように利用する色彩を強めており、このため、アライアンスに入っていない国々はドルへの依存を減らす方向で動いています。

例えば、ブラジルのルイス・イナシオ・ルーラ・ダ・シルヴァ大統領は、BRICs各国の共通取引通貨を提案しています。この実現には政治的にも経済的にも長い時間を要することは間違いありませんが、多くの国々がドルの優位性に不安を感じており、それを公言してはばからなくなっていることも紛れもない事実です。

ドルのマイナスは人民元のプラスになるでしょう。中国の西側諸国からのデカップリングは、中国にとっては多くのマイナスをもたらしますが、一方でアジアに(そしておそらく他の新興市場でも)影響力ある地位を築くことが可能になります。これは、政治的・経済的パワーが東へと大きくシフトすることを意味しています。

中東で積極的な役割を果たそうとする中国の最近の取り組みや ロシアとの経済的結びつきの深まりは、そのことを物語っています。ロシアは極端なケースかもしれませんが、ウクライナ戦争とそれに関連した西側諸国による経済・金融制裁の後、人民元はロシアで最も取引される通貨となり、ブルームバーグとロシア銀行によれば、現在ではロシアの総預金の11%、またロシアの輸出代金の15%を占めるに至っています。

今後5年間で、中国通貨は1ドル6人民元まで上昇し(年率3%の上昇)、2014年の高値を更新すると予想しています。しかし、それでもIMFが推定する人民元の購買力平価1ドル4元と比べれば、まだ人民元は割安な水準にあります。

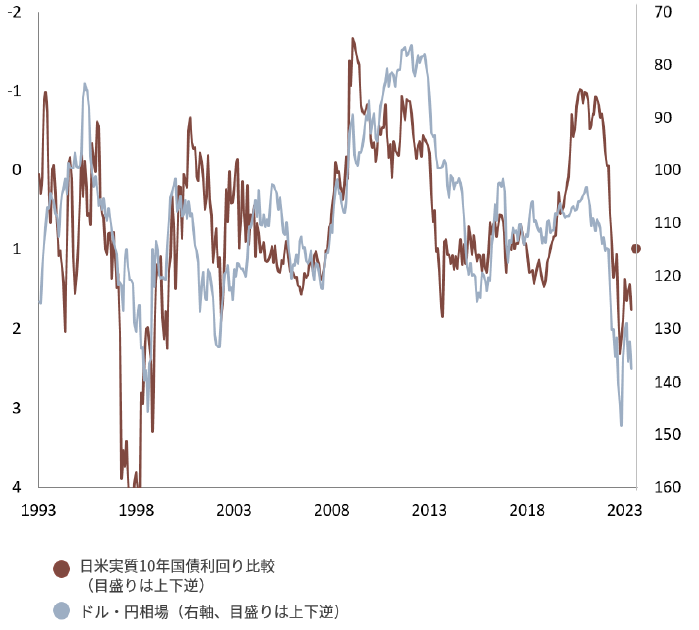

円の巻き返し

もう1つの勝ち組は円になると予想しています。円は30年近く割安レベルにあったことから、このことは為替市場の大きな転換点となるでしょう。

バリュエーションはさておき(円は購買力平価でほぼ記録的な35%のディスカウントで取引されています)、円は対米成長率格差と金利差の大幅な縮小(図22参照)、YCC政策の終焉、日本の投資家による海外資産の本国送金、数十年にわたるデフレからより正常なインフレ体制への回帰などを背景に買い支えられるでしょう。そして日本は、世界で最もダイナミックな経済地域であるアジアの新興諸国と近いというメリットを享受することになります。2028年には1ドル115円まで円高が進むと見ていますが、これは年率3.5%の円上昇に相当します。

図表22:ドル・円為替相場と日米金利差

Source: Refinitiv Datastream, Pictet Asset Management. Includes our forecast for 1ppt spread in 2028. Data covering period 01.01.1986-01.05.2023.

また、ノルウェークローネの上昇余地も大きいと見ています。同通貨は極めて割安で(1ドル=11クローネ台という記録的な安値で取引されています)、一次産品価格の上昇から恩恵を受けるはずです。さらにノルウェーは、莫大な対外資産の恩恵で、今でも全ての主要格付け機関からトリプルAの格付けを得ている数少ない国の1つです。

新興国通貨には有利な要素がいくつかあります。割安に評価されているだけでなく、新興国経済は先進国よりも優れた成長見通しと高い金利を有しています。ピクテの(インフレ率、生産性、対外収支に基づく)フェアバリュー・モデルでは、新興国通貨は全体で18%過小評価されています(これは2標準偏差に相当します)。インド・ルピー、韓国ウォン、タイ・バーツ、コロンビア・ペソが最も投資妙味がありそうです。

全体的に見れば、ドルの最近の急騰は一時的なもので、主に循環的な性質を帯びている上、直近10年間に競争相手がいなかったことがむしろ大きな要因となっています。ユーロ圏は低成長と債務懸念に悩まされ、英ポンドはブレグジットで打撃を受け、中南米は10年にわたる停滞に陥り、中国の成長は劇的な下降を経験し、円は極端な金融緩和政策によって打撃を受けました。こうした要因のほとんど(全てではないにせよ)が解消されつつあり、ドルは下落し、ライバル通貨が上昇するものと思われます。

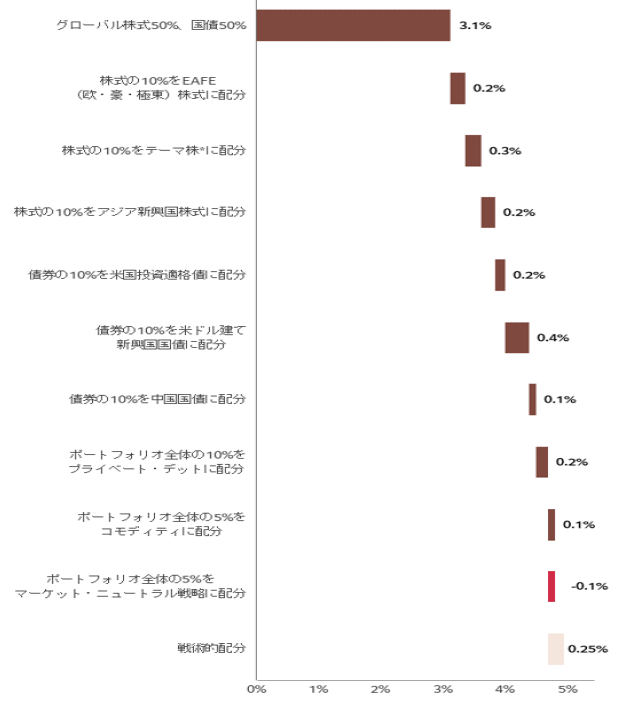

この5年間は投資家にとって厳しいものでした。株式と債券に均等に配分された伝統的なポートフォリオの年間リターンは、インフレ調整後でわずか年率1%でした。これからの5年間もそう簡単ではないでしょう。ピクテの分析によれば、このバランス型ポートフォリオの年間リターンは3.1%です。しかし、適切な資産選択ができれば、投資家は5%の長期平均リターンを獲得することができるはずです。

図表23:分散ポートフォリオ:予想実質リターン、%、年率、計測期間5 年

Source: Pictet Asset Management

* テーマ株は、世界経済よりも速いペースで拡大することが予想される産業(クリーンエネルギー、ロボット、デジタル・テクノロジーなど)に属する企業を指します。これらの株式への投資により、MSCIワールドA/Cインデックス対比で年率3%の超過リターン獲得を見込んでいます。

投資家は、経済成長の鈍化に加えて、インフレと向き合わなければなりません。国家による市場介入強化や財政赤字の膨張は、インフレの再加速といったリスクに直面しているわけです。中央銀行はインフレ率を目標値に戻そうと努力していますが、そこには政策ミスの可能性も潜んでいます。

さらに、生産性の低迷、労働力不足、気候変動対策の必要性などの長期的な投資パフォーマンスの足かせも存在しています。

一方、投資家がこれまで経験したような際立った株式リターンを生み出すプラス材料は少なくなるでしょう。また、先進国における国ごとの株式市場リターンの差は、かつてないほど小さくなりそうです。

しかし、投資家が投資対象資産の範囲を絞らず広く持てば、いくつかの有望な機会が見つかるでしょう。特にアジアなどの新興国では、株式と債券の何れにおいても、大幅なリターンが期待できるとみています。20%の割高水準にある米ドルが、この先長期にわたって減価していくことが予想されるため、他通貨は相対的に堅調に推移すると思われます。

また、グリーンシフトからは興味深い投資機会も生まれるとみています。グリーン志向の企業の債券や株式は相対的に高いリターンを生み、グリーンボンドを発行する政府は投資家から持続可能性を高める動きが評価されるなど、投資による恩恵を受けられる可能性があると考えています。

とりわけ、プライベート・アセットは、債券、株式、不動産を問わず、投資妙味が高いとみています。ただし、投資家は流動性を犠牲にしなければなりません。

確かに、投資家にとっては、これまで長期にわたって得られてきたようなリターンを確保しようとしても、今後5年間は厳しい状況におかれることになるでしょう。しかし、鋭い選択眼と(プライベート・アセットへの投資に必要な)辛抱強さがあれば、その域に達することができるはずです。

ピクテ・アセット・マネジメントのストラテジー・ユニット(PSU)

PSU は、ピクテ・アセット・マネジメントのさまざまな拠点に配属された経験豊富なマルチアセット、株式、および債券のポートフォリオ・マネージャー、エコノミスト、ストラテジスト、リサーチ・アナリストで構成されるユニットです。この投資グループは、株式、債券、コモディティ、オルタナティブ、通貨の各資産において、短期から長期まで資産配分のガイダンスを提供する役割を担っています。

PSUは毎年、「Secular Outlook」(今後5年間の資産クラス毎のリターン予測)を発表しています。このリサーチレポートはPSUの投資哲学を反映し、それを組み込んだ内容になっています。

「経済情勢が時の経過とともにどのように変化するかを理解することは、戦略的アセット・アロケーション戦略の基本であると同時に、長期的に投資を成功させるために極めて重要であると考えています」

Olivier Ginguené

PSUストラテジー・ユニット会長、

マルチアセット&クオンティタティブ・インベストメント部門CIO

お申込みにあたっては、交付目論見書等を必ずご確認の上、ご自身でご判断下さい。

投資リスク、手続き・手数料等については以下の各ファンド詳細ページの投資信託説明書(交付目論見書)をご確認ください。

ピクテ・グローバル・インカム株式ファンド(毎月分配型)

英語版:2023年6月公開

当資料はピクテ・グループが作成した資料をピクテ・ジャパン株式会社が翻訳・編集したものです。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

手数料およびリスクについてはこちら

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。