- Article Title

- 公益企業の業績見通しは底堅く推移

2020/05/20

公益企業の業績見通しは底堅く推移、相対的に高い配当利回り水準が株価を下支え 公益企業の収益や配当は、1)原燃料などの変動を公共料金に価格転嫁、収益確保できる収益構造であること、2)工業・商業用需要減を住宅用需要増(家庭向け)がオフセットすることなどから、公益企業は相対的に底堅い業績見通しを継続しています。とはいえ、景気の急速な悪化による減配リスクは念頭に置く必要はあります。ただ、主要中央銀行の流動性供給拡大により、主要先進国の国債利回りは過去最低水準で推移しており、減配に転じたとしても世界公益株式の配当利回りは相対的に高い水準にあるとみられることから、株価の下支え要因になるものと考えられます。

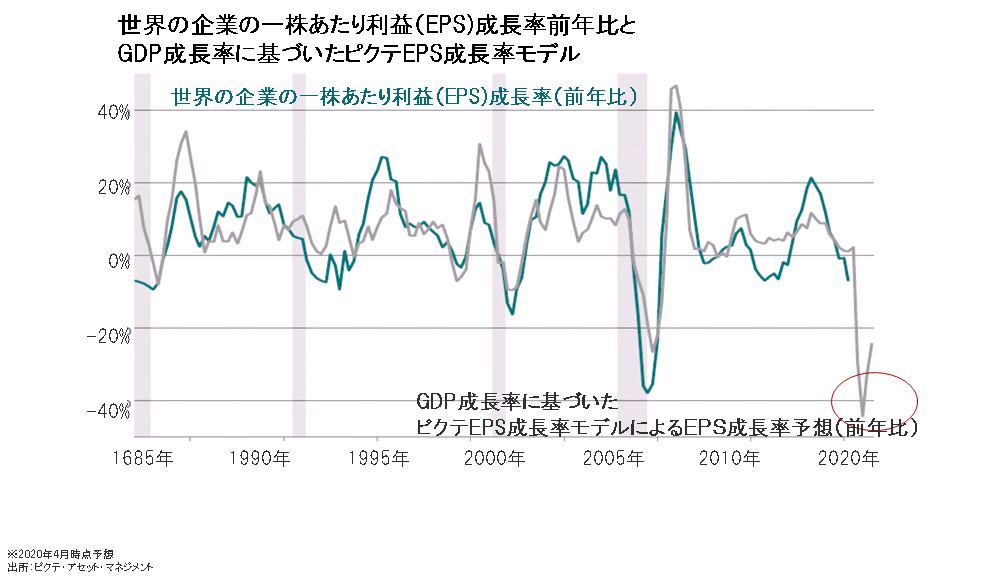

S&P500種株価指数は、1ヵ月強のうちに30%以上の下げに見舞われたものの、3月23日の底値から30%以上の反発を見せており、アジアや欧州の多くの株価指数と同様、少なくともテクニカル面では、強気相場圏に復帰しています。とはいえ、目のくらむような上げ相場が展開されても株式に強気になれるわけではありません。市場が景気回復のスピードを過大評価しているように思われるため、短期的に株式に慎重な姿勢を維持します。市場のコンセンサス予想は、企業の業績予想が今年(2020年)は10%以下の減益に留まり、来年(2021年)は強い景気回復が見込まれるとしていますが、こうした見方は楽観的過ぎると考えます。

ピクテのモデルは、今年の一株当たりの利益(EPS)と配当が40%前後落ち込むことを予測しています。2008~2009年のグローバル金融危機時のEPSはピクテの今年の予想と同程度の落ち込みとなりましたが、(世界が対応に苦慮する)足元のリセッションは、当時のリセッションの3倍~4倍に達するのではないかと懸念されます。

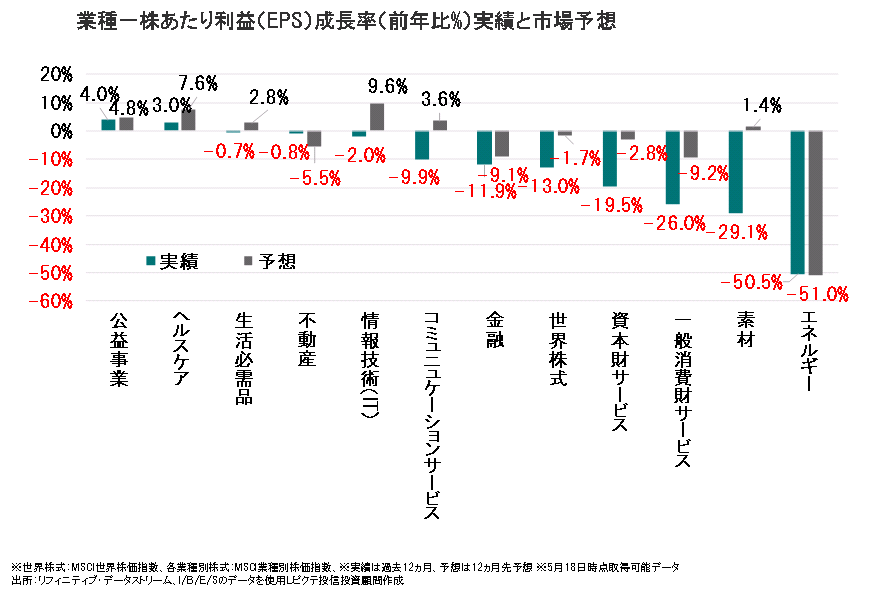

世界の公益企業の利益成長率は足元の実績で前年比約4%、予想(12ヵ月先)で同約4.8%(2020年5月18日時点取得可能データベース)となっており、原油価格の下落や景気後退の影響が大きいエネルギーや一般消費財サービスなどの実績が2桁のマイナスとなり、今後も減益が予想されるなか、公益をはじめとするディフェンシェブ性(景気の変動に左右されにくい特性)の高い業種や新型コロナウイルス関連の医薬品の適応拡大や承認が期待されるヘルスケアセクター、テレワークの拡大の恩恵を受ける情報技術(IT)セクターなどが底堅く推移することが予想されています。

ピクテでは米国の公益株式は、今後6%の増益、配当利回りで4%、トータルリターンでおよそ10%が期待できるとみています。米国の公益事業の規制の仕組みでは、今後の再生可能エネルギーや送配電網の設備投資拡大による資産規模の拡大を勘案すると、この増益予想が大きく下振れするリスクは少ないと考えます。

欧州の公益株式も、同水準で、今後5%の増益、配当利回りで5%、トータルリターンでおよそ10%が期待できるとみています。ただし、政治リスクの大きい英国やイタリア、規制リスクが懸念されるスペイン、フランスに関しては不透明感が高いことから、注意が必要と考えます。(ピクテ・アセット・マネジメント予想)

公益企業の収益やキャッシュフロー、配当は新型コロナウイルス感染拡大による景気後退の影響を他業種より相対的に受けにくいと考えます。

【理由1:価格転嫁、収益確保できる収益構造】 その理由のひとつは、公益企業の収益の多くが規制下事業で構成されていることです。規制下事業は需要の変化が小さく、燃料価格をはじめとした費用の変動は価格転嫁ができる事業形態であるため、燃料価格や電力価格、景気の変動の影響を受けにくい収益構造となっています。また、⼀定の収益を確保できる料⾦が設定されています。

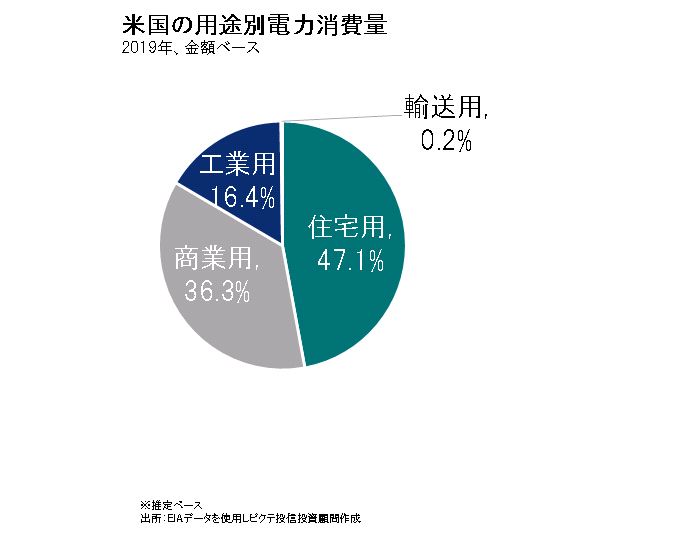

【理由2:工業・商業用需要減を住宅用需要増が相殺】 理由の2つ目は、工業用や商業用の電力需要は減少が予想される一方、住宅用の需要増が予想されるため、需要全体が大きく減少しないと考えられるからです。現在、当ファンドの国別構成の約7割を占める米国の電力のなかで景気後退の影響を最も受けやすい工業用需要は料金単価が住宅用よりも低く金額ベースにすると約16%となります。一方、景気の影響を受けにくい住宅用需要は約47%となります。このため需要の変化による公益企業の収益全体へのマイナスの影響はそれほど大きくないと考えられます。

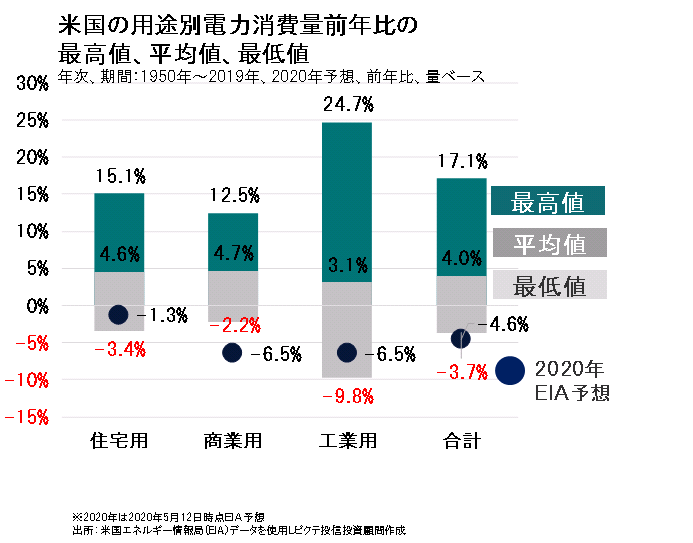

なお、米国エネルギー情報局(EIA)は2020年4月7日に新型コロナウイルス感染拡大により、必要不可欠ではないビジネスが一時閉鎖され、多くの人が在宅勤務を行っている状況が数カ月続くとして、2020年年間で電力消費量は4.6%減少するとの見通しを発表しました。特に影響の大きい商業用では6.5%、工業用では6.5%の減少を見込んでおり、住宅用需要は在宅勤務等により増加するものの、例年より温暖な冬場や予想される今後の穏やかな気象による需要減により全体として-1.3%減になるとしています。

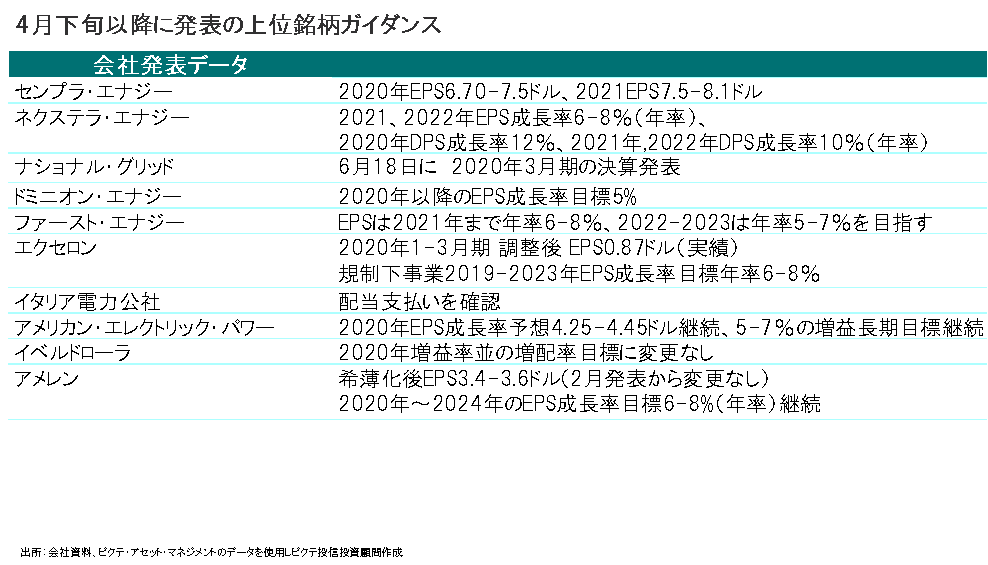

主要公益企業は4月下旬以降会社の業績予想を発表していますが、多くの企業が増益、増配予想を継続しています。

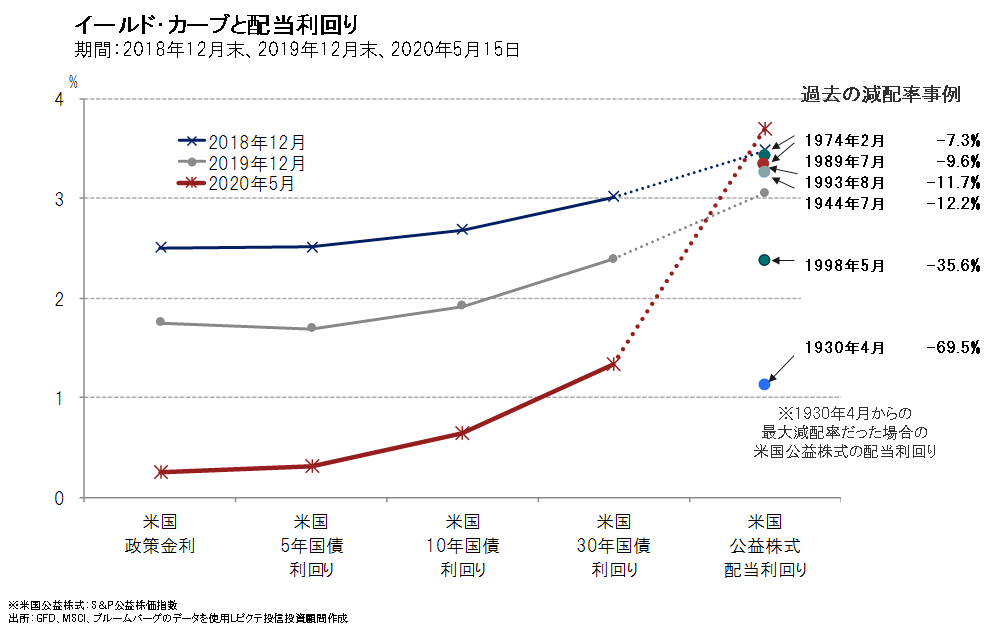

こちらはイールド・カーブと配当利回りを表示しています。 米国の政策金利、および国債利回りが2018年、2019年、そして2020年4月と大きく低下していることが確認できます。

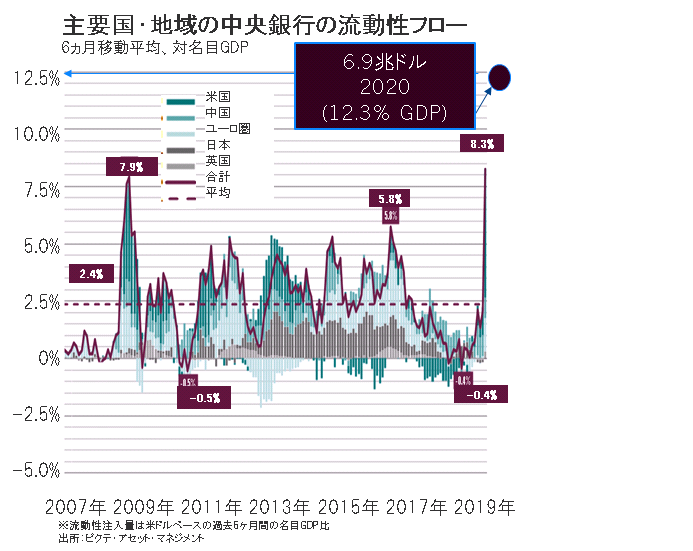

新型コロナウイス感染拡大の影響により、米国連邦準備制度理事会(FRB)をはじめ世界の主要中央銀行がリーマンショック時を上回る規模の流動性供給拡大を打ち出しており、今後も安全資産とされる国債の利回りの低下が想定されます。こうしたなか、株価の調整を背景に米国公益株式の配当利回りは2019年末に比べて上昇しており、足元の配当利回りは比較的高水準にあります。

現時点では業績面から減配リスクは小さいと見られますが、感染拡大により景気後退が深刻化した場合には減配するリスクは高まります。

長期的なデータが入手可能な米国の公益株式の1950年から2020年3月現在までの過去の実績でみると、過去配当のピークから最低値までで大きな減配を経験したケースは世界大恐慌、世界大戦、オイルショックなどの不況期、電力自由化後などがあります。最大で世界大恐慌時には70%近くの減配となりました。

仮に、最悪の事態を想定し、70%近くの減配になったとすると、配当利回りは、現在の配当利回り水準の3.3%から1%程度に低下することになります。

一方、新型コロナウイス感染拡大による景気悪化の影響を緩和するため、米国連邦準備制度理事会(FRB)をはじめ世界の主要中央銀行がリーマンショック時を上回る規模の流動性供給拡大を打ち出しており、安全資産とされる米国国債をはじめとした主要先進国国債の利回りは、過去最低水準で推移しています。このため、米国の公益株式の配当利回りは、過去最高の減配率となった場合でも、依然相対的に魅力的な水準となるとみられ、今後の株価下支え要因になると考えられます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2022/10/14

|

タイトル グロイン | 物価高騰、金利上昇による景気後退懸念が増すなかでの世界公益株式の投資戦略は? | タグ |

|

日付

2021/09/29

|

タイトル 公益業界へ投資機会をもたらす「グリーンシフト」 | タグ |

|

日付

2021/06/28

|

タイトル 商品価格や物価の上昇時に相対的に強い業種 | タグ |

|

日付

2021/06/15

|

タイトル 物価上昇時に公益株式に注目する理由とは | タグ |

|

日付

2021/05/31

|

タイトル 物価上昇と世界公益株式 | タグ |

|

日付

2021/04/30

|

タイトル 株価を下支えしてきた流動性が縮小~市場に左右されにくい公益株 | タグ |

|

日付

2020/11/10

|

タイトル バイデン勝利は公益株に追い風か? | タグ |

|

日付

2020/09/28

|

タイトル 株価を下支えしてきた流動性に変化の兆し~相場に左右されにくい公益株 | タグ |

|

日付

2020/09/18

|

タイトル 特性を知ることで再確認~公益株式投資の魅力 | タグ |

|

日付

2020/08/07

|

タイトル クリーンエネルギーへのシフトは公益業界に追い風か? | タグ |

|

日付

2020/06/23

|

タイトル ESG投資拡大の潮流で注目の公益株式 | タグ |

|

日付

2020/06/03

|

タイトル 公益株は出遅れ?~短期でみるか、長期でみるか | タグ |

|

日付

2020/05/28

|

タイトル コロナショックに相対的に強い公益銘柄に注目 | タグ |

|

日付

2020/04/30

|

タイトル Q.需要減による収益見通しへの影響?~需要減は限定的 | タグ |