- Article Title

- 金市場、2020年の振り返りと2021年の見方

2020/12/23

2021年は新型コロナウイルスのパンデミック(世界的大流行)により疲弊した世界経済が大きく回復することが予想されますが、①低金利環境の継続、②実質利回りの低下、③米ドル安などが金価格の上昇要因となると考えます。

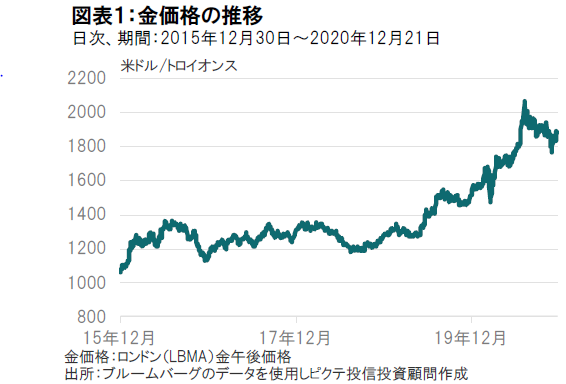

3月半ばには世界経済の先行き不透明感から世界的に株式市場が急落する中、手元資金の確保のための換金売りが出たことで、金価格は一時、大きく下落する局面もありましたが、この急落を除いては年を通して堅調な推移となりました。

年明け以降、新型コロナウイルスの世界的な感染拡大への懸念が続き、世界経済の先行き不透明感が高まる中、逃避資産として、金が選好される動きとなりました。加えて、各国・地域の政府や中央銀行が積極的な財政出動や金融緩和策を実施したことなども金価格の追い風となりました。各国・地域の財政収支悪化への懸念、金融緩和による通貨の余剰感から、通貨価値の下落に備える動きが強まり、特に米ドルが下落基調となる中、米ドルの代替資産として金に注目が集まり、8月上旬に1トロイオンス=2,000ドル超をつけるなど上昇の勢いが強まりました。

8月中旬以降は、これまでの金価格の上昇に対し、利益確定の動きが広がったことや、新型コロナウイルスのワクチン開発について米ファイザーや米モデルナなどの医薬品企業が良好な治験結果を発表(12月には英国や米国で接種が開始されました)したことなどを受けて、市場に楽観的な見方が広がったことから金価格は下落し、足元は1トロイオンス=1,900ドルを下回る水準での推移となっています。

2021年は、パンデミックの影響から世界経済が大きく回復する年となると予想されます。

市場は今、楽観論に支配されていると考えられます。新型コロナウイルスについては、今後数ヵ月以内にワクチン配布が広がり集団免疫にむけ動き出すことで世界経済の回復の見通しが強まっています。

しかし、新型コロナウイルスが経済に残した傷跡は大きく、世界のGDPは4%失われ、世界経済がコロナ以前の水準に戻るまでには数年かかるとみています。その長い年月の中で、2021年はその回復の始まりに過ぎないでしょう。こうしたことを踏まえると、①低金利環境の継続、②実質利回りの低下、③米ドル安などが想定され、金価格にとってプラスに働くと考えます。

2021年にパンデミックの影響から世界経済が大きく回復するとは予想しています。ただし、GDP成長率の急回復があったとしても、先進国国債が急落(利回りは上昇)する可能性は低いと考えています。

それは景気回復をより確実なものにするためにECBもFRBも、緩和的な金融政策を維持し、経済の自立的な回復を促すとみられるからです。ECBにとってそれは債券購入額の拡大と銀行への低金利融資の継続を意味し、FRBにとってはイールドカーブコントロール(YCC)、つまり特定の利回り目標に債券利回りを固定することを危機対策に加える可能性が高いと考えます。

このため主要国の国債の利回りは低水準で推移するとみられます。

インフレ率については、中央銀行の目標を下回り続けるものの、力強い経済の成長と商品価格の上昇の組み合わせにより、インフレ期待が徐々に押し上げられると考えています。

一方、2021年の名目国債利回りは非常に緩やかな上昇にとどまり、米10年物国債利回りは1%を大幅に上回らないと予想しており、このことは実質利回りが更に低下する可能性があることを示唆しています。

過去の実績をみると、米国の実質利回りが低下すると金価格は上昇しやすい傾向があります。

金価格と米ドルは逆相関(米ドルが下がったときに金価格が上昇するという関係)の傾向がありますが、2021年は米ドル安の年になりそうです。

その理由の一つ目は世界経済の同時回復を前にして、米ドルの魅力は薄れていくだろうということ、二つ目は米国の財政赤字の急増と、FRBによる緩和的な金融政策の継続が続くと予想されるため、財政政策・金融政策の両面での流動性の拡大が進む可能性が高いことです。

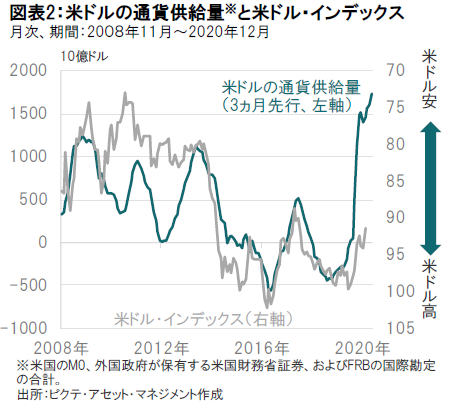

米ドルの通貨供給量と米ドル・インデックスの推移をみると、世界中の米ドル通貨供給量が急増している一方で、米ドル・インデックスは足元下落傾向にあるものの、依然として米ドルの通貨供給量とはかい離がある状況です(図表2参照)。

そして、米ドルは金利や他の先進国との成長率格差などのファンダメンタルズが示唆する水準より割高な水準にあると考えています。

金価格は、景気回復をさらに加速させるニュースや金利が上昇した場合など、価格変動が大きくなる可能性についてはリスク要因として注意が必要と考えます。

一方で、ここまで見てきたように、世界の中央銀行による量的緩和の継続による①低金利環境の継続、②実質利回りの低下、③米ドル安の進展などが金の価格を下支えすると考えます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2023/09/29

|

タイトル ピクテ・ゴールド(ヘッジなし)|2022年7月15日~2023年7月18日の運用状況 ~ 運用報告書アーカイブス | タグ |

|

日付

2021/12/21

|

タイトル 改めて注目したい株式と金の組み合わせ効果 | タグ |

|

日付

2021/10/04

|

タイトル 低金利環境下で債券の代替として重要性を増す金 | タグ |

|

日付

2021/08/30

|

タイトル 改めて注目したい株式と金の組み合わせ効果 | タグ |

|

日付

2021/07/12

|

タイトル 米FOMC後に金価格下落、今後の注目点は? | タグ |

|

日付

2020/09/16

|

タイトル 改めて考える金の魅力 | タグ |

|

日付

2020/08/07

|

タイトル 1トロイオンス=2,000米ドルを突破した金価格 | タグ |

|

日付

2020/06/19

|

タイトル 金価格の年初来の動きと長期的な支援材料 | タグ |