- Article Title

- ESG格付け(評価)の徹底分析

2024/01/15

企業のESG格付け(評価)が投資環境に影響を及ぼしていますが、そうした状況をどう解釈したらよいかに苦慮する投資家が多いように思われます。

英国で使われている「帝国単位」は、長い間、外国人観光客を混乱させ、苛立たせてきましたが、英国人の中にも不満を隠さない人が少なくありません。スコットランド人の著名な数学者、ケルビン卿は、1884年に行った米国人学生に対する講演の中で、オンスやヤード、ガロン等の帝国単位を「私達を苦しめる、脳を破壊するような邪悪な束縛のシステム」であると述べています1。

同様の批判が企業のESG格付けにも向けられています。企業が、環境や社会や企業ガバナンス(ESG)について、どの程度配慮しているかを評価するスコアリングの枠組みが、帝国単位のように投資家の混乱を招くことが多いからです。定量化が常に状況を明確に説明するわけではありません。

更に深刻な不満を持つ人もいます。例えば、ESGの擁護団体(アドボカシー・グループ)は、「ESGスコアは、企業が環境や社会に広く及ぼすインパクト(影響)についてほとんど明らかにしていない」と、主張しており、「必ずと言っていい程、見掛け倒しで瑣末である」と酷評しています。

告発状とも言えそうな批判の数々は相当に厳しいものの、すべてが妥当というわけではありません。

本稿では、企業のESG格付けの効果と限界を詳細に考察し、様々な格付け機関の哲学や理念と手法の違いを分析します。また、ESG格付けの最も適切な利用法についての助言を試みます。

ESG格付けを巡る疑念の多くは、格付け機関が掲げる目標についての誤解を反映しているに過ぎません。

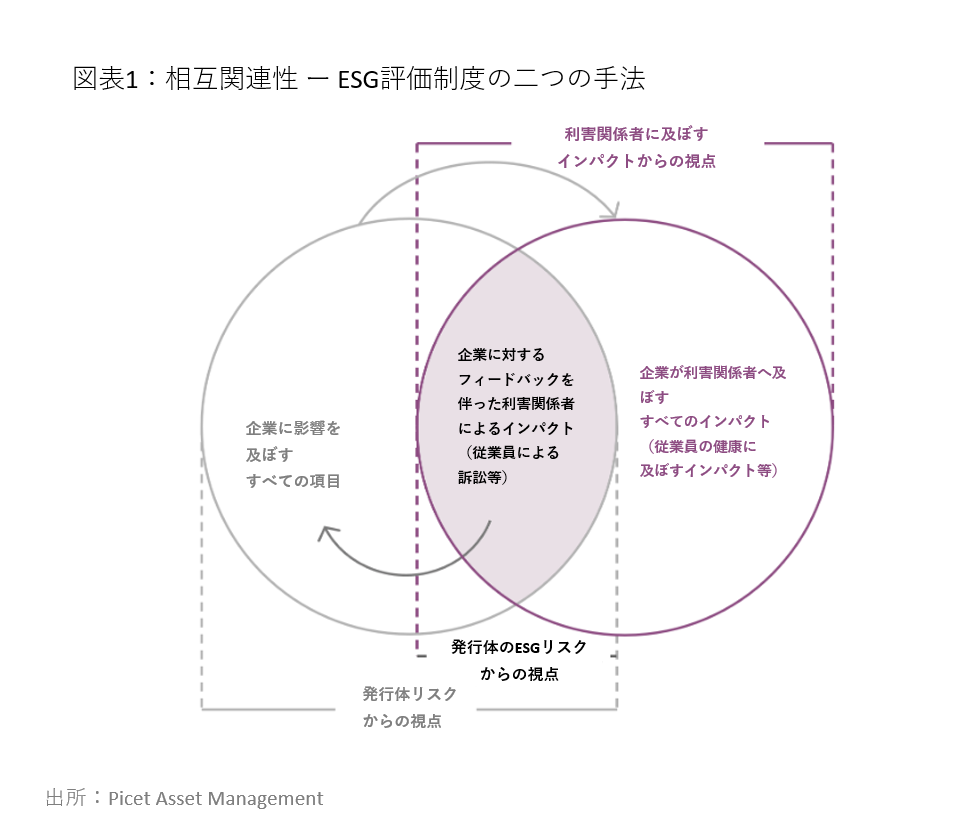

格付け機関が用いる手法は、主に二種類に大別され、それぞれ目的が異なります。

ひとつは、二大格付け機関のMSCIとモーニングスター・サステナリティクス(以下、サステナリティクス)が用いている、ESGの財務的な重要性に焦点を当てたものです。例えば、社会的態度や気象パターン、様々な規制の変化が、企業の売上の伸びや将来の収益性に、どのような影響を及ぼすかを見るものです。

重要なことは、手法の枠組みが、企業が善良な市民であるかどうか、あるいは、その製品やサービスが社会や環境にとって有益(ポジティブ)であるかどうかについての見解を公表しようとするものではないということです。

二つ目は、小規模なESG格付け機関の多くが採用している手法であり、企業がより広い分野に及ぼす、より幅広いインパクトの評価を試みるものです。

この手法の枠組みが重視する項目には、企業が、世界の労働基本権や人権に係る規範を遵守しているか、あるいは、基本的な衛生サービスへのアクセスを促進しているか、などといったことが含まれます。従って、環境や社会面の目標を追跡する投資家に役立つアプローチになり得ると考えます。

本稿では、二つの手法を、それぞれ、「発行体のESGリスク」に基づいた格付け、ならびに、「利害関係者に及ぶインパクト」に基づいた格付けと呼ぶことにします。

図表1が示している通り、二つの手法は完全に独立しているわけではありません。ESGの財務的な重要性が利害関係者のインパクト分析によって明らかになることがあるのと同様に、インパクト評価が発行体のリスク格付けに含まれることもあるからです。

MSCIなどの発行体リスクの格付け機関は、プラスのインパクトとマイナスのインパクトが、企業にとっての将来の経済的コストや利益を表している限り、これを考慮します。例えば、環境保護区の動植物に被害を及ぼすことが注目を集める木材会社の場合、「発行体のESGリスク」に基づいた評価では、同社が当該地域での事業運営許可を失うリスクが分析対象となる可能性がありますが、これは、森林伐採の結果が経済的に深刻な影響をもたらすからです

同様に、インパクト評価は、将来のESG関連の財務リスクを表す指標として役立つ可能性があり得ます。こうしたリスクは短期的な脅威ではないとしても、徐々に脅威になり得るものであることから、対処せず、放置しておいた場合には、長期にわたって、企業の収益性を損ない、売上を減らす可能性があるかもしれません。こうしたリスクの一例として挙げられるのが、生物多様性の喪失です。自然生息地に及ぼす負荷に配慮する企業は、現時点では、ほとんどありませんが、生物多様性の保護が世界中の政策立案者や保険会社にとっての優先課題になりつつある状況を考えると、企業は、近い将来、方針を変えざるを得ないかもしれません。規制当局が取り締まりを強化し、その余波が財務に及ぶ可能性が否めないからです。

ESGのスコアリングに向けられた批判の多くは、格付け機関が用いる方法論が一貫していないことに起因するものです。二つの格付け機関が、財務の重要性、あるいは利害関係者に及ぶインパクトの測定法等、同じ目標を追求している場合にも、測定手段が異なれば、両者の格付けが相反する可能性があるからです。

ある企業がある格付け機関から、「ESGリスクから遮断されている」と評価された一方で、別の格付け機関からは、「危険なほどリスクに晒されている」と評価されることがあり得るのです2。こうした状況を更に複雑なものとしているのが、格付けの判断に至った経緯についての十分な詳細が公表されていないことです。

従って、格付け機関が同じ目標を掲げている場合にも、投資家が、相反する格付けを擦り合わせざるを得ないのです。

投資家の苦境を証明する学術研究が発表されています。

格付け機関が、同一企業に対して、相反する評価を下す事例が多いことが、多くの調査・研究から明らかになっています。同一企業に対して二つの格付け機関が付与した格付けの相関係数は、0.38から0.71の範囲に広がります3。これに対して、ムーディーズとS&Pが付与した信用格付けの相関係数は、0.96から0.98の範囲に収まっているものと推定されます4。

ある有力な共同研究(Berget al. 2022)5は、格付け機関6社による格付けの乖離の根本的な原因を特定し、以下の3つの範疇(カテゴリー)に分類しています。

1: 格付け機関が分析するESGカテゴリーの範囲の観点が異なる場合。

(消費セクター内の範囲の選択については、後述の付録2をご参照下さい。)

2: 格付け機関がESGカテゴリー内の測定に異なる手法を用いている場合。

格付け機関は、(業界横断的に同じ指標を用いる場合や、業界固有の指標を用いる場合等)異なる指標を用いたり、

同じ指標を異なる手法で処理する場合があります。(本節の囲みをご参照下さい。)

3: 格付け機関によってESGカテゴリーに対するウェイト付けが異なる場合。

その結果、測定方法の違いが56%、範囲の違いが38%、ウェイトの違いが6%を占めていることに気づきました。

測定法の違いが、気候変動に係るリスク管理、製品の安全性、企業ガバナンス、汚職、環境管理の制度等、少数のESGカテゴリーに集中していました。

この分析は、特に、企業が公表するデータが標準化されている場合、限度はあるものの、格付けが徐々に収斂する余地が残る可能性を示唆しています。

もっとも、格付け機関は、同じデータを使っても、データの処理方法が異なる公算が大きいように思われます。これは、各格付け機関の、ESGに対する理念に基づいた手法が、今後も変わらないものと思われるからです。

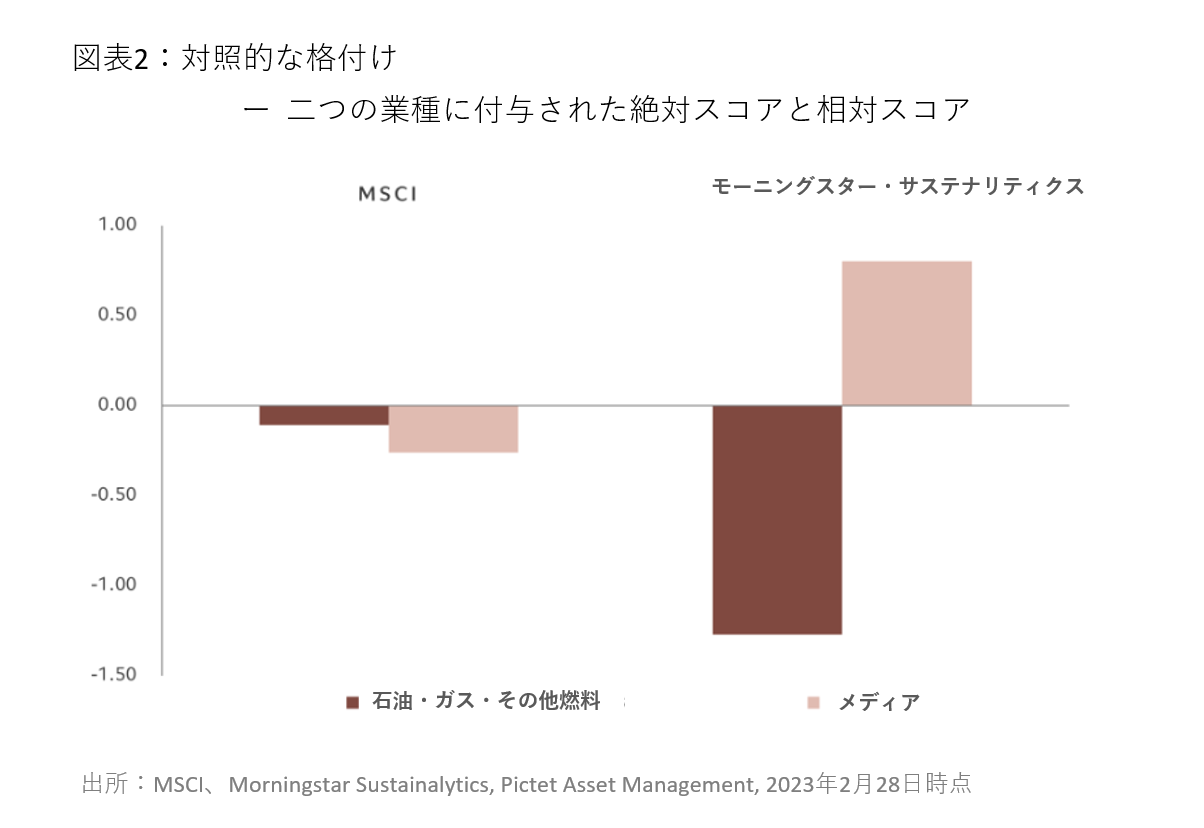

ピクテは、この分析に基づいて、二大ESG格付け機関のMSCIとサステナリティクスが付与した業種セクターおよび地域市場の格付けに焦点を当て、弊社独自の調査・分析を行いました。参照指数には、二つの格付け機関が共通してカバーする約2,900社で構成されるMSCI全世界株価指数を用いました。

分析にあたって最初に行ったのは、データを比較可能なものとするための幾つかの調整です。両者の用いる方法論が異なるため、調整が必要だったのです。サステナリティクスは、各企業に絶対的なスコアを付与しているため、いかなる業界のいかなる企業のスコアとも比較が可能です。

一方、MSCIは、相対的なスコアを算出しています。これは、特定の業界内の比較を可能にするために意図的に行われているものであり、業界ごとに、ESG対応を率先する企業、取り組みが遅れている企業ならびに平均的な企業を特定しています。

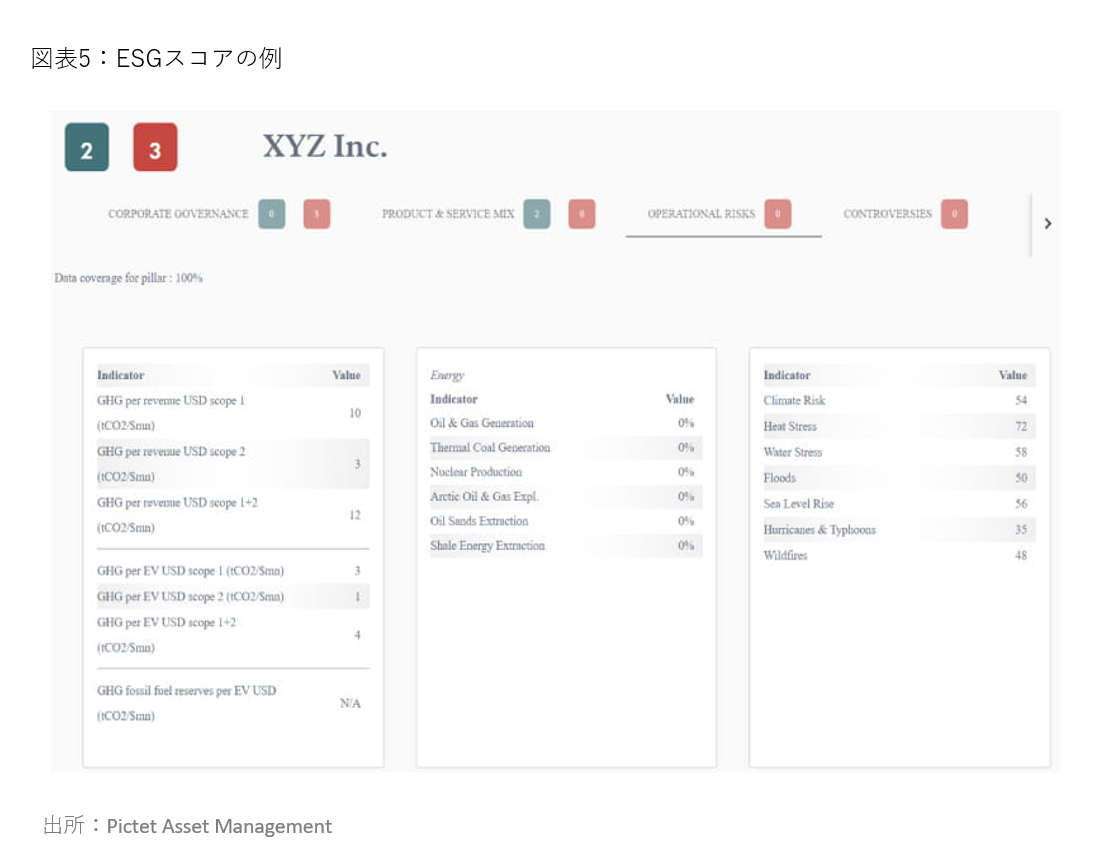

図表2は、両格付け機関が、二つの業種(石油・ガス・その他燃料、およびメディア)に付与した格付けから算出した、平均標準化スコア(Zスコア)を用いた分析結果を示しています。

MSCIの場合は、平均スコアがゼロ近辺にあり、二つの業種のスコアを正規化した結果を反映しています。一方、サステナリティクスのスコアは、両業種が、逆方向に非対称性を示しています。石油・ガス・その他燃料などの高リスク業界で事業を展開する企業は、メディアなどの低リスク業界で事業を展開する企業よりも低いESGスコアを付与されるからです。

両社の格付けを比較するため、MSCIの場合は、総合スコア(相対スコア)に加えて、同じ条件での比較を行うための絶対スコア版を考察します。また、サステナリティクスの場合は、絶対スコアのマイナス記号をプラスに転換します。サステナリティクスのリスク・スコアは、数値が低いほど、一方、MSCIの場合は、数値が高いほど評価が高いからです。

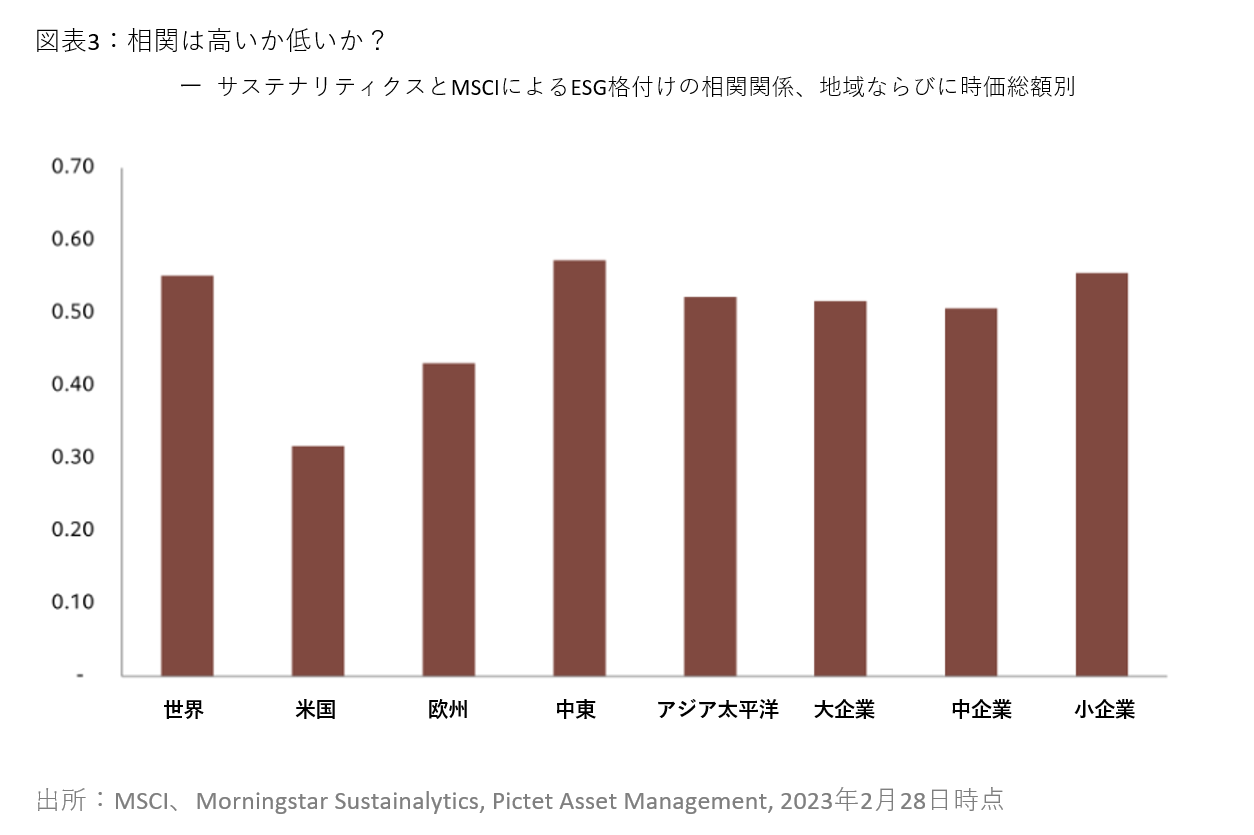

両社の総合ESGスコアの相関係数は、0.49となりました。図表3は、世界各地の企業に付与されたサステナリティクスの格付けと、MSCIの絶対スコア版の平均相関係数が0.55となったことを示しています。分析結果から得られた重要な結論は、以下の二つです。

一つは、両機関の格付けの違いは、スコアの測定手法(絶対スコアと相対スコア)の違いに起因するということです。もっとも、測定手法の違いを考慮しても、格付けの相関係数は相対的に低位に留まります。このことは、格付けの違いが、測定に係るその他の要因の他、活動の範囲やウェイト付けにも起因することを示唆しています。

もう一つの結論は、世界の地域別ESGスコアの相関のちらばりが大きいということです。相関関係が最も高かったのは中東、最も低かったのは米州です。また、企業を市場の時価総額で3分類した場合の相関係数は、大企業、中企業、小企業のいずれについても、0.5前後でした。

企業のESG格付けの乖離は、以下の通り、様々な要因に起因します。

1. データの出所:

データの出所における違いの一つが、ESGスコアの測定に使われたデータのうち、企業が公表した社内データと外部から入手した社外データの比率です。

社内データの出所には、企業の財務諸表やサステナビリティ報告書の他、数は少ないものの、各種の調査結果があり、一方、社外データの出所には、非政府

機関やメディア等が挙げられます。格付け機関が非公開の社外データの使用を増やした場合は、ESGスコアのちらばりが広がる可能性があると考えます。

2. データの正規化:

(温室効果ガス排出量などの)生データは、ESG格付けの手順を踏む前に変換する必要があり、通常、(資産や売上高など)企業規模を表す数値で除した数値を

用います。また、(Zスコア、パーセンタイル・ランク、異常値の除外等)他の指標と比較できるようにデータを転換することも必要です。格付け機関は、いず

れについても、異なる結論に至る可能性があります。

3. 絶対スコア、または同業他社グループに対する相対スコア:

二つの格付け機関が、同じデータの出所と正規化の手法を選んだとしても、最終的な格付けが異なる可能性は残ります。特に顕著なのは、どの業種との比較も

可能な絶対格付けを付与する格付け機関がある一方で、同一業種内に高格付け企業と低格付け企業が存在することを示すため、正規化を行って業種内の最高格

付け企業を特定する機関があることです。

ESGファンドの格付けについても詳細な検討を行う価値があると考えます。

ESGファンドの格付けは、通常、ファンドを構成する企業の格付けに基づいて付与されます。換言すると、ファンド格付けとは、任意の時点における、ファンド構成企業のESGリスクの平均スコアを反映したものということになります。

ですから、ESGファンドの格付けは、ESGに対する配慮が、ファンドの運用プロセスや運用チームの投資哲学に不可欠なものとなっているかどうかを測定するものではありません。投資家も、格付けが長期的に安定して推移することは想定できないように思われます。

ESGスコアの信頼性を損なっているのは、格付けの付与に際して、格付け機関が採用している最低要件です。

ポートフォリオの3分の1の銘柄がESG格付けを付与されていなくとも、ファンドはESGスコアを付与される資格があるのです。

(格付けを有する銘柄が構成銘柄全体に占める)「カバレッジ比率」が最低条件に近い場合には、ESGファンドの格付けが、組入銘柄について、誤った印象を与えかねません。従って、ESGファンドの格付けの評価に際しては、「カバレッジ比率」を考慮することが重要です。

状況を更に複雑にしているのが、ファンドの格付けを決めるために個別企業の格付けを統合する手法に違いがあることです。

複雑さを増す要因の一つが、ファンド格付けに、絶対格付けと相対格付けがあることです。

MSCIが絶対値ベースでファンド格付けを算出しているのに対して、サステナリティクスのファンド格付けは、ファンドの同業他社グループとの相対格付けです。

以上をまとめると、ファンド格付けの評価に際しては以下に対する配慮が必要だということです。

● ファンドを構成する発行体におけるESG格付けの測定手法の違い

● (後述の「ESGモメンタム」などの追加データを含んだ)発行体におけるESG格付けの統合手法の違い

● ファンドの同業他社グループの違い

ESG対応の進展の速度を指す「発行体のESGモメンタム」を、MSCIが、最近まで、格付けの基準の一つとして採用していたことも注目されます。当手法は、ファンド組入企業の、ESG情報の開示水準に改善が見られた場合に格付けが引き上げられ、格付け分布を歪める結果となっていたのですが、2023年4月に公表された改定版の手法では、ESGモメンタムの基準を排除する調整がなされており、ファンド格付けの引き上げによる分布の歪みが是正されています。

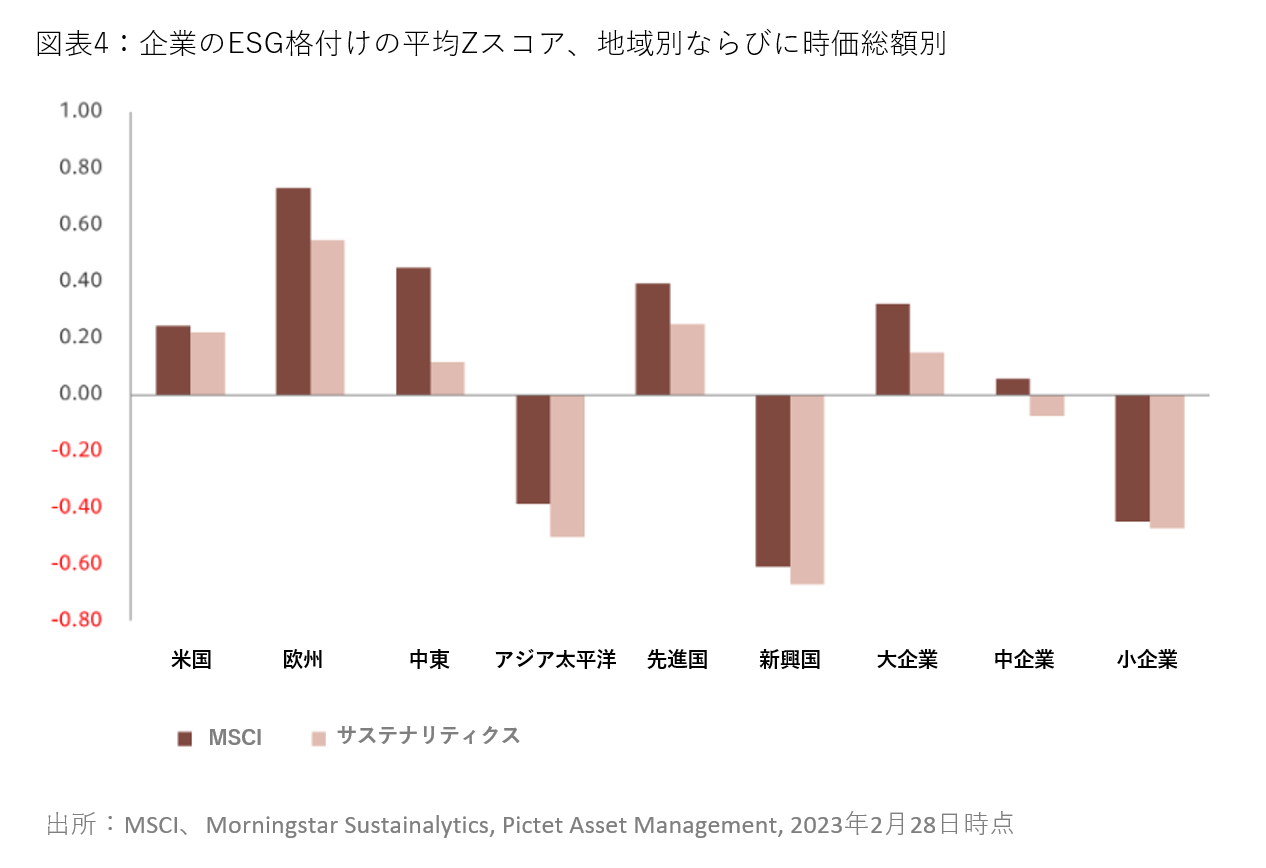

ESG格付けにはバイアスがかかっているとの主張がしばしば聞かれます。事実、大型企業には、中・小型企業よりも高いESG格付けが付与され、米国企業のESG格付けが欧州企業のESG格付けに劣後する傾向があることを示唆する研究が発表されています6。

ピクテが前述の分析と同じデータを使って算出した、サステナリティクスとMSCIの総合格付けの地域別ならびに(時価総額の3分類に基づく)企業規模別の平均Zスコアも同様の状況を示唆しています。

図表4に示した分析結果の概要は、以下の通りです。

1:欧州企業は、総じて米国企業よりもESG格付けが高く、米国企業は、アジア太平洋地域の企業よりもESG格付けが高いこと

2:先進国企業のESG格付けは、総じて新興国のESG格付けよりも高いこと

3:大型企業のESG格付けは、中型企業のESG格付けよりも高く、中型企業のESG格付けは小型企業のESG格付けよりも高いこと7

4:1~3の傾向は、サステナリティクスおよびMSCIの格付けの双方に共通して見られること

MSCIとサステナリティクスのESG格付けの目立った違いは、中東に拠点を置く企業に対して、MSCIがサステナリティクスよりも遥かに高い格付けを付与していることです。

これは格付け手法の違い、とりわけ、石油・ガス業界の分析手法の違いによるものです。業界内の、企業格付けの正規化を行ったMSCIの総合格付けは、石油・ガス業界への依存度が高い中東地域の企業を一律に減点しないのに対して、サステナリティクスの場合は、前述の通り、評価が下がります。

このような格付けのバイアスによって、投資家にとっての問題が生じています。先進国の大型株式で構成されるポートフォリオを選好する一方で、新興国株式やテーマ関連株式など、地域や時価総額の規模に捉われない分散の効いたポートフォリオが敬遠されるという結果に至っているからです。

大方のESG格付け機関が見過ごしがちな責任投資の重要な側面に、企業の製品やサービスが、持続可能な経済の構築に、どの程度寄与しているかということが挙げられます。

こうした状況に対処することは、増え続けるESG投資家にとっての重要な責任だと考えます。例えば、リサイクル製品や省エネ製品の製造や販売に携わる企業は、「グリーン経済」への移行局面の中核を成す企業です。

専門分野に特化した企業の重要な特性は、その製品が組織的、かつポジティブな変革に寄与するということです。例えば、製造の無駄を省く技術を開発し販売する企業は、その製品が売れて利益が出た場合、耐久消費財からファッションに至る、産業全体の環境負荷を減らす可能性があるにもかかわらず、ESG格付けは、こうした状況を見逃しています。

ESG格付けに含まれている情報は、社会にポジティブな変革をもたらす企業に資金を提供したいと願う投資家にとって用途が限られるということです。投資家の願いをかなえるには、ESG格付け以外のツールが必要です(付録1の「セマティック・ピュリティ(特定のテーマに関連する事業が、企業の事業全体に占める比率を測るピクテ独自の指標)」についての解説をご参照下さい)。

ESG格付けシステムに共通するその他の弱点として挙げられるのが、企業の製品構成に基づいて、ポートフォリオに除外リストを適用したいと考える投資家に明確なメッセージを伝えていないことや、法令違反等の企業不祥事の度合いを評価の対象としていないことです。そうしたことは、その他の多くのことと同様に、情報の一つとして処理されてしまうからです。どちらの場合も、通常、同じ格付け機関から入手可能なデータセットの分析を要すると考えます。

投資家は、証券会社の買いや売り推奨と同様に、ESG格付けを利用し、ESGスコアを投資に対する見解として扱うべきだと考えます。

そうすることが、業界に向けられた批判の一部を否定する助けになると考えられるからです。

まず、ESG格付けが、格付け機関の間で、横断的に一貫したものでなければならないという必要性が薄れます。ESGスコアが何を表しているかについて、十分に明確である限り、格付け機関が表明する見解は、当該機関が下した評価として判断され得るはずです。

次に、優れたESG格付けが、潜在的な超過収益(アルファ)の源泉として、差別化されるための条件を生み出す可能性があるということです。例えば、ESG格付けシステムが収斂し、多くの投資家に利用されるとしたら、市場がそうした状況を株価に織り込む公算が極めて大きいと思われます。ESG格付けは先行きを予測する根拠や見解を示さず、ESGプレミアムは、ほぼ、はげ落ちて、アルファの獲得を狙っていた投資家を失望させる結果に終わることが予想されます。

一方、ESGスコアが投資に対する見解と見なされる状況では、優れた格付けシステムのもとで付与されたスコアが潜在的な超過収益(アルファ)創出能力を発揮する機会が与えられる可能性があると考えます。

複数の格付け機関が付与したスコアの相関が総じて低い一方で、ESG格付けの投資パフォーマンスに対する寄与度はまちまちだということを裏付ける根拠が散見されます。

これまでに行われたESG格付け機関や金融市場、投資期間についての研究は、ESG格付けと投資収益の間に明確な相関関係がないことを示唆しています8。

一方、相対的に高いESG格付けは、将来の相対的に低いリスクと関連があり9、企業のESGスコアの継続的な改善が株価の相対的に良好なパフォーマンスにつながることを示唆する証拠も散見されます10。

ESGスコアの算出手法は格付け機関によって異なることから、ESG評価が投資収益を予測するかどうかの判断は難しいとの調査結果に意外感はありません。株式ポートフォリオに焦点を当てた分析では、一度に一つの評価システムのみを検証することがほとんどであるため、分析結果を一般化することは困難です。また、ESGファンドと、それ以外のファンドについてのパフォーマンスの比較分析は、異なる種類の評価システムを集約したものであり、分析結果の信頼性を損なうことがしばしばです。

ESG格付けからパフォーマンスのトレンドを特定しようとする際の問題点として挙げられるのは、スコアの算出手法が変わり続けていることです。格付け手法は定期的に改良され、多くの格付け機関が長期の時系列データを提供するため、過去のスコアをさかのぼって修正しています。

過去のスコアの修正は、企業が一貫した手法を用いて、どのようにESGリスクを管理してきたかについての比較を容易にするために行われる一方で、格付けと将来の運用パフォーマンスの間に想定される相関関係には、上向きのバイアスをかける可能性が考えられます。

これは、修正された過去の格付けが、その時点では入手困難だった情報を反映している可能性があり、過去のデータの修正が、ESG格付けの将来の投資パフォーマンスを予測する能力を過大評価することがあるためです11。

企業のESG評価には、実用的な応用例が多数、挙げられます。

● ESG評価はパッシブ型ESG指数の構築に使われることが多く、通常、二種類の手法のどちらかが用いられます。一つは、ESGスコアが相対的に低い企業を除外するスクリーニングを行うもの、もう一つは、参照指数において、ESGスコアが相対的に高い企業の占有比率を調整するものです12。構築された指数は、低コストのパッシブ型ESG商品の組成に用いられます。

● パッシブ型ESG指数は、アクティブ型ESG戦略のベンチマークとして使われます。皮肉なことに、ESG指数の選択は、投資家の綿密な評価を要する「アクティブな」判断の結果です。投資家には、ベンチマークの構成がポートフォリオ・マネージャーの運用哲学やプロセスと整合的なものとなるように、十分な配慮が求められます。例えば、標準的なESG格付けを付与された企業で構成される投資ユニバースにスクリーニングをかけて作られたESG指数を、サステナビリティ(持続可能性)をテーマとしたポートフォリオのベンチマークとすることには意味がありません。

● 銘柄選択とポートフォリオ構築。ESG格付けは、様々な方法でポートフォリオ構築に利用することが可能です。ESGスコアが低い企業をスクリーニングによって除外することや、ESGスコアが高い企業の組入を増やしたポートフォリオを構築することが可能だからです。ESG格付けをバリュエーションモデルに用いて、資本コストを調整することも可能です。もっとも、ESGスコアの利用に際しては、(発行体リスクに対する利害関係者へのインパクトの観点や、絶対格付けに対する相対格付けの観点など)投資家の運用目的や運用哲学に合致した格付けのみを厳選することが重要です。ESG格付けの基となったデータも使用可能ですが、最適な範囲や測定法、ウェイト付けについての投資家の理解との整合性を図るため、異なる手法で処理することが必要です。

● ポートフォリオ・レベルでのESG評価に対する信頼を勝ち取ること。このことは、運用者が投資家や顧客に対しての報告を行う場合に当てはまります。顧客が容認している評価に依存することと、ポートフォリオにおけるESG統合の実際のプロセスを反映した評価を使用することとは対立し、相容れないことが多いからです。ファンド選定の担当者がポートフォリオを比較する場合も同様です。この場合には、担当者が選好したESG統合の哲学に整合し、規模に応じて適用できる格付け手法を採用することが重要です。

ESG格付けは、突き詰めて考えると、ESG分析のための有効な近道です。多数の個別銘柄の格付けを一つの包括的な格付けに集約できるという点で、投資家にとって便利なものであることは明らかですが、限界もあり、特に、個々の格付けを一つの格付けに集約することが重要な情報を隠してしまうリスクには注意が必要です。

こうしたリスクに対処する方法の一つとしてピクテが用いているのは、最も関連性の高いESG指標を特定し、「ダッシュボード」に表示させることです。ポートフォリオ・マネージャーは、これを使用して、更なる分析が必要な、問題のある領域を特定します。こうした手法の利点は、異常値を識別できるということです。詳細な追加分析が必要になる場合もあるかもしれませんが、最終的には「ダッシュボード」が、保有銘柄に対するポートフォリオ・マネージャーの理解を深める助けになるはずです。

一方、ESG格付けがあまり役に立たないと思われるのが、企業とのエンゲージメントです。

効果的なエンゲージメントには、非常に狭い範囲の戦略的優先事項について、企業と利害関係者の合意が要求されます。ESGスコアは、多面的な情報を集約したものであり、エンゲージメント・プログラムに活かせるような詳細な情報は含んでいません。投資家が、ESG関連要因の強みや弱みを明らかにするためには、細分化されたサブ指標にアクセスすることが必要になるかもしれません。

ESG格付け業界の欠陥に危機感を募らせた各国・地域の規制当局は、対策を講じ始めています。日本では、金融庁が2022年に、ESG格付け機関を対象にした行動規範(「ESG評価・データ提供機関に係る行動規範」)を公表しています13。また、欧州連合(EU)も、予定されている徹底点検に先立って、専門家との協議を行っており14、協議の参加者の多くが、格付け機関の手法の透明性を高めるよう要求したことが伝えられています。欧州委員会(EC)は、2023年末までに法案の提出を予定しており15、英国政府も2023年内に審議を開始する予定です16。

規制当局は、公式声明で、以下の通り、多くの懸念や見解を表明しています。

● ESG関連資産は投資可能な資産の多くを占めており、責任投資戦略の策定と運用拡大の過程で、ESG格付けが重要な役割を果たしていること

● ESG格付け業界では、統合の勢いが増しており、市場の寡占につながるリスクが強まっていること

● 格付け機関が格付けを付与する企業に対して、コンサルティング・サービスも提供している場合には、利益相反の可能性があること

● ESG格付け機関には、分析手法や格付けのプロセスの透明性を高めることが求められること

● ESG格付け市場の二大格付け機関は、企業の製品やサービスが環境や社会に及ぼす影響を評価していません。両機関の分析の焦点は、ESG要因に起因した、発行体にとっての財務リスクです。両者に比べれば、企業活動のプラスまたはマイナスの外部効果を重視する機関もあるものの、企業の製品やサービスが、持続可能な経済の構築にもたらすはずのプラスのインパクト(影響)に係る詳細な評価は提供されていません。

● 格付け機関が異なる手法を用いているために、格付けが大きく異なって投資家の混乱をもたらす状況が散見されます。ある格付け機関から低いスコアを付与される一方で、別の格付け機関からは高い評価を得ることも珍しくありません。格付け機関がどのようにスコアを算出したかについての十分な情報は、格付けからは得られません。また、個々の格付け機関が、それぞれ独自の体系的なバイアスを持ち、特定事項を重視していることも問題です。最も一般的なのは、地域や企業規模についてのバイアスです。格付け機関が用いる手法が、投資家のESGに係る哲学や理念と相容れないこともあり得ます。

● ESGファンドの格付けは、ポートフォリオの構成銘柄の格付けを、任意の方式に従って集約したものです。このことも、格付け格差が大きいことの一因です。

● ポートフォリオ構築に関して、ESG格付けをパッシブ型のESG運用戦略やESGベンチマークに利用することが可能です。ESG格付けの利用は、本稿で紹介したすべての「警告」の影響を受ける可能性があります。アクティブ運用を行うポートフォリオ・マネージャーは、ESG格付けを分解して個別銘柄の評価を確認し、追加のデータを使ってこれを補完することも考慮してよいと考えます。

● ESG格付けは、ESG分析の出発点として利用することが可能です。企業が直面するリスクについてのより明確な情報を提供するよう促すと同時に、他の方法では考えられなかったような方針を採用するよう、企業に誘因(インセンティブ)を付与すからです。

● ESG格付けは、企業リスクの複数の側面を考慮して付与したスコアの平均であり、企業のエンゲージメント・プログラムを策定するための基盤としては不十分です。

● 規制当局による監視や、既存の手法とは異なるデータ処理法を用いる新しい競争相手の登場を受けて、ESG格付けを取り巻く環境は、今後、急速に変化していくものと考えます。

環境や社会にポジティブな貢献をする企業に投資したいと考える投資家にとって、従来型のESG格付けは利用法が限られます。

そのような投資家には、環境や社会にポジティブな貢献をもたらす製品やサービスの事業全体に占める比率等、ESG格付け以外の指標に注目することが役立つと考えます。

このような考え方は、テーマ運用の中核を成すものであり、所与の環境や社会のテーマに整合する売上の(売上全体に占める)比率が、ポートフォリオ構築の重要な要素です。

テーマ株式運用がここ数年で、重要性を増してきたと思われるのは、欧州連合(EU)の「グリーン・タクソノミー(環境に優しい投資の分類体系)」や国連(UN)の持続可能な開発目標(SDGs)など、公的部門による包括的な取り組みが、ポートフォリオ構築にも利用可能な新しいデータ・ツールの開発を促してきたからです。

ここには、企業の「グリーンな売上」やSDGsに整合する売上の(売上全体に占める)比率を評価するデータベースが含まれます。このようなツールはESG格付けの有用性は否定しない一方で、(各ツールが)持続可能性の全く異なる次元を捉えることを明確に意図していることには留意が必要です。

持続可能投資には、ESGのどの側面をESG格付けに含めるべきかを認識していることが必須の要件です。その重要性を示したのが、以下のケース・スタディーです。

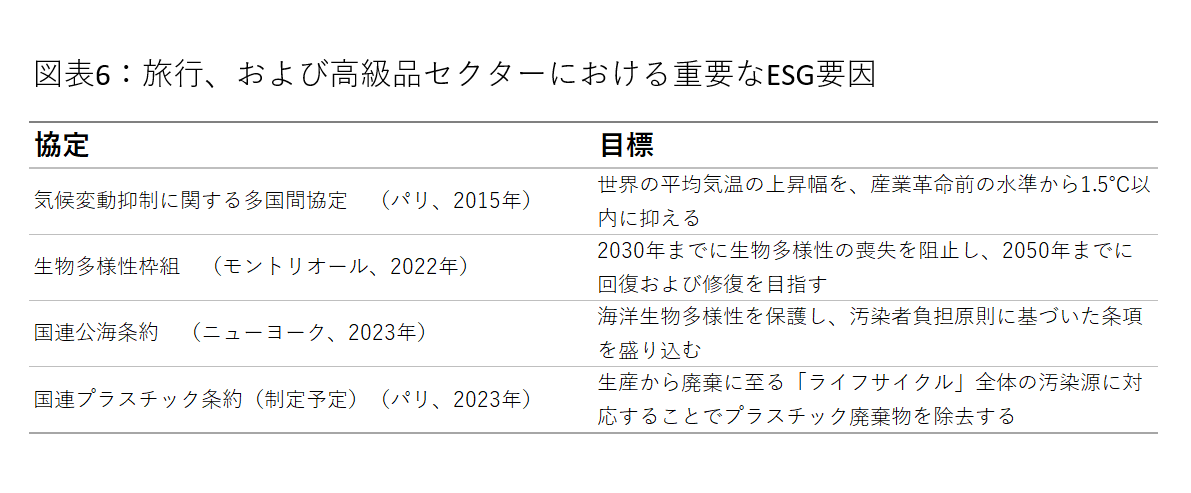

ピクテのプレミアムブランド戦略は、主に、消費関連企業を対象とした運用を行います。ポートフォリオ・マネージャーが開発したESGスコアリング・モデルの主な特徴は、ポートフォリオを構成する消費業界のセグメントごとに、最も重要なESG要因を特定していることです。投資対象銘柄は、性質は似通っているものの、セグメントによって重要性が大きく異なる可能性があります。例えば、運用チームの評価によれば、旅行と高級品の二つのセグメントは、3つの要因を共有する一方で、それぞれに固有の3要因ずつを有しています。

どのESG要因が最も重要かについては、プレミアムブランド・チーム以外のアナリストやポートフォリオ・マネージャー、あるいはESG格付け機関が、チームとは異なる結論を下す可能性がありますが、このことが、格付け機関の、スコープの違いに起因する、最終格付けのばらつきを説明していると考えます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。