- Article Title

- 投資家が2023年から学ぶべき5つの教訓

2024/01/23

米国経済の減速に賭けたことは間違いだったこと、また、中国経済の回復期待は楽観的過ぎたことが判明しています。

ピクテのチーフ・ストラテジスト、ルカ・パオリーニが、混迷の2023年を検証します。

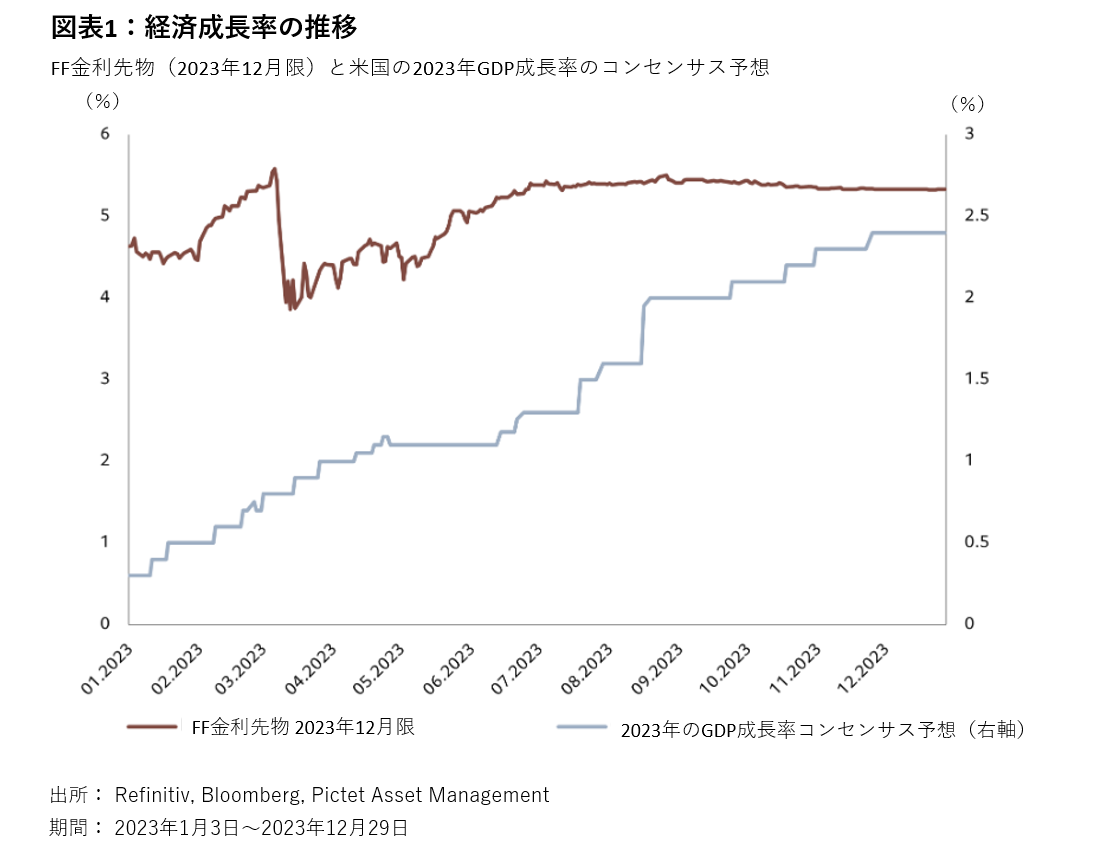

米連邦準備制度理事会(FRB)の金融政策は株式市場に影響を及ぼす最大の要因であるとの見方は、2008年のグローバル金融危機以降、社会の通説とも言えるものでした。市場が予想する金利の変動に株価が敏感に反応する状況は変わりませんが、2023年の上昇相場がFRBのハト派的な姿勢に起因すると考えることには無理があります。市場を押し上げた重要な要因は、予想以上に堅調な米国の経済成長だったからです。

FRBが、,2023年に4回の利上げを通じて、フェデラルファンド・レート(FF金利)の誘導目標を100ベーシスポイント(1.0%)引き上げたことを思い起こして下さい。年初のコンセンサス予想では、利上げは2回に留まり、その後2023年後半に2回の利下げが示唆されていましたが、FRBの利上げは、それよりも遥かにタカ派的でした。FRBがこれほど積極的な利上げを行ったのは、予想以上に好調な米国経済に対応するためでした。米国の2023年のGDP(国内総生産)成長率は、年初時点でエコノミストが予想していた、(前年比)+0.3%を大きく上回る見込みです。

米国のエコノミック・サプライズ指数は、2023年の通年ベースで見ると、新型コロナウイルスの感染収束直後の時期を除き、約20年ぶりの高水準で推移しています。インフレの鈍化が株式市場の追い風になったことは確かですが、インフレ率の低下幅は、年初時点の予想ほど顕著なものではありません。2023年のリスク資産の上昇を際立たせたのが、米国経済の予想以上に力強い回復力だったことは間違いありません。

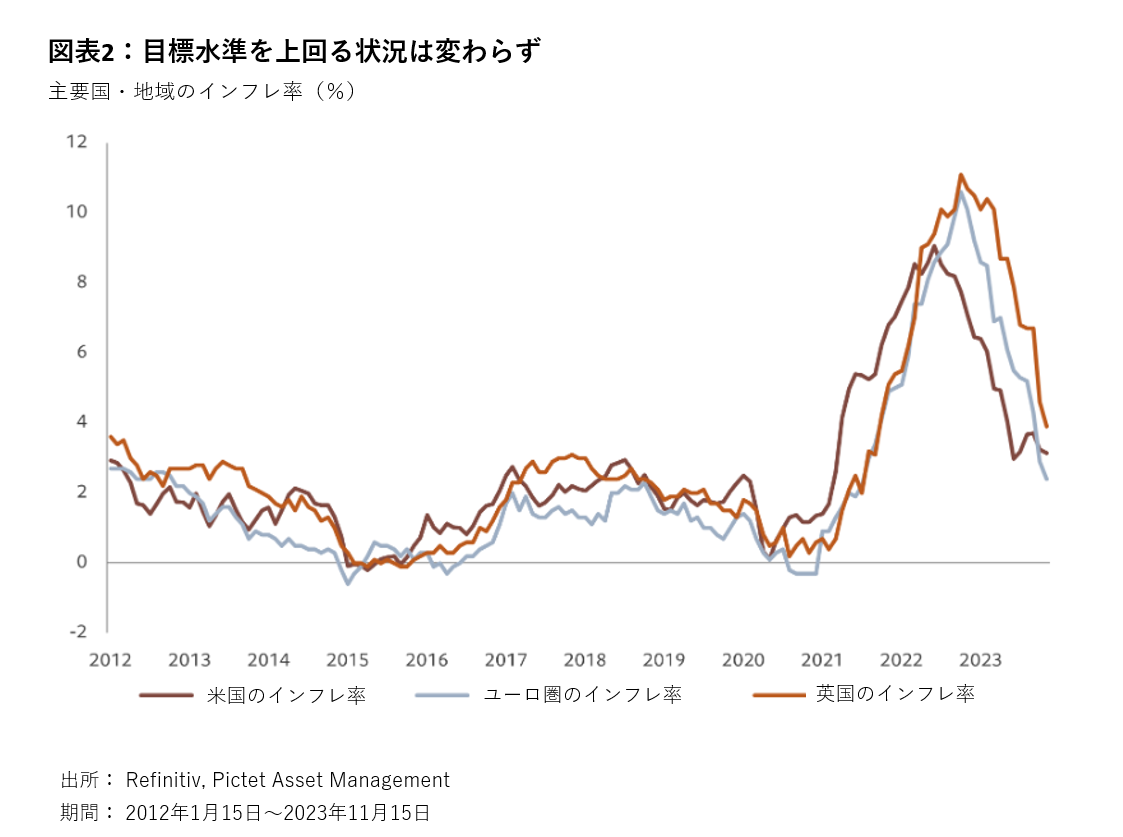

先進国のインフレ率は、コロナ収束後の個人消費の急拡大と時を同じくして、多くの業界で供給制約が発生した2022年に、10%前後、あるいは10%を僅かに上回る水準でピークを付けました。

2023年年初の時点では、インフレは「一過性」だとする中央銀行を揶揄するかのように、金利高止まりの長期化が、市場のコンセンサス予想でした。

結果的に、2023年は、中央銀行がインフレ抑制に対する信認を再確立し、利上げの継続によるインフレ率の急速な鈍化で報いられた年となりました。

先進国のインフレ率は、2021年から2022年にかけての上昇率と同等、あるいは、それを僅かに上回るペースで低下しており、物価上昇率は、ほぼ横ばいです。米国の消費者物価指数(CPI)は、総合指数、(食品およびエネルギーを除く)コア指数ともに、前年比3%に近付いており、ユーロ圏では、いずれの指数も、米国以上のペースで低下しています。

とはいえ、先進国経済は、未だ、危機的状況を脱したわけではありません。インフレ率が中央銀行の目標を上回る水準に留まる中、サービス価格の上昇率は予想以上に根強く、輸送コストは上昇基調を辿り、企業の物価見通しは下げ止まっています。ピクテのモデルは、向こう数ヶ月のうちにも、(物価上昇率が低下していく)ディスインフレ傾向が一服、あるいは停止することを示唆しています。

インフレが状況を急変させる可能性は否めず、注視が必要だということです。

中国のコロナ収束後の景気回復は期待外れに終わり、2023年の実質GDP成長率は、5%前後に留まった模様です。

その結果、中国株式を保有する投資家は、苦戦を強いられました。中国株式の2023年の年間リターンは、約-11%と、MSCI世界株価指数のリターンを約33パーセンテージ・ポイント下回りました。

中国株式の相対リターン(米ドルベース、対MSCI世界株価指数)は、2021年2月にピークを付けた後、累積ベースで約60%のマイナスとなり、中国が世界貿易機関(WTO)に加盟した直後の2022年の水準に戻っています。

中国株式に弱気の投資家には、説得力ある論拠です。

中国経済は、不動産セクターの崩壊や、適切な金融および財政政策の欠如によって引き起こされた、軽度の負債デフレ(デフレに因る経済停滞)に苦しんでいます。主要産業に対する規制当局の一貫性に欠ける方針も、経済の停滞を悪化させています。国際通貨基金(IMF)は、生産性の低下と人口の高齢化を背景に、中国のGDP成長率が緩やかな低下基調を辿り、2028年には3.5%前後に落ち込むものと予測しています。

一方、特に、テクノロジーや自動車業界には、明るい兆しも見られます。

通信機器大手のファーウェイは、先頃、驚くほど洗練されたスマートフォンを発売していますが、特に衝撃的だったのは、最新モデルに国産の部品が採用され、上海拠点の中芯国際集成電路製造(SMIC)製とされる最先端の半導体が搭載されていることです。米国による制裁の打撃を受ける同社にとっては極めて大きな成果です。

また、電気自動車(EV)大手の比亜迪(BYD)は、競合するテスラ(米国)を追い抜いて、EVの販売台数で世界首位の座を獲得しています。投資家が学ぶべき教訓は、中国を見限るべきではないということです。

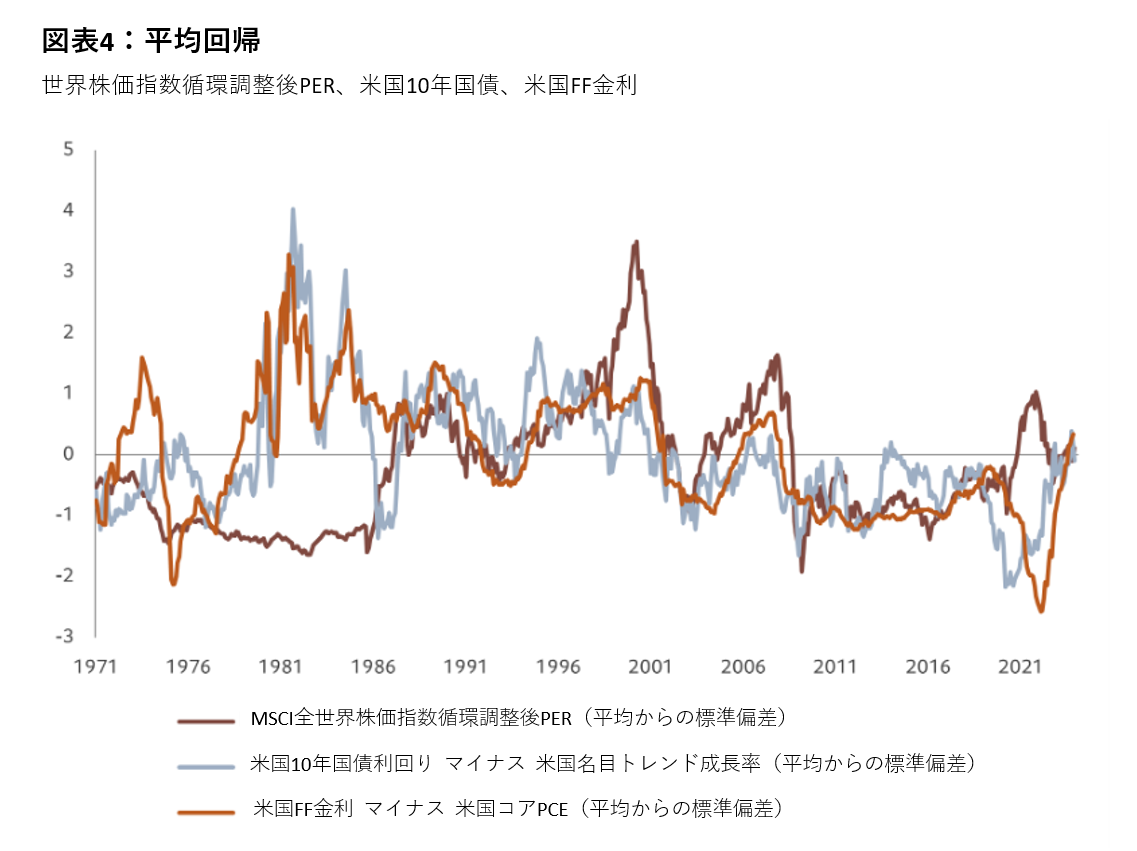

新型コロナウイルスのパンデミック(世界的大流行)に対応して講じられた、前例のない金融・財政刺激策が、すべての資産クラスのリスク・プレミアムを大幅に縮小させました。米国株式のバリュエーションは2020年後半にピークを付け、株価収益率(PER)は約23倍と、ハイテク・バブル崩壊直前の1999年に付けた水準に上昇しました。この間、米国10年国債利回りは過去最低の0.5%に低下しました。多くの投資家が「ゼロ金利」は永久に続くと考えたものの、状況は程なく変わりました。インフレ率の急騰が、積極的な金融引き締めの引き金となり、金融抑圧に速やかに終止符を打つと同時に、金利水準を、名目GDP成長率の長期トレンドにほぼ並ぶ水準に引き上げました。大方の資産クラスのバリュエーションは、過去の平均レンジ内に戻りました。世界株式は、足元、PER16倍近辺で取引されており、世界の10年国債利回りは3%前後で推移しています。金融市場では、(資産価格が長期の平均値に戻ろうとする)平均回帰が依然として強い力を維持していることが明らかであり、長期投資におけるバリュエーションの重要性が示唆されます。

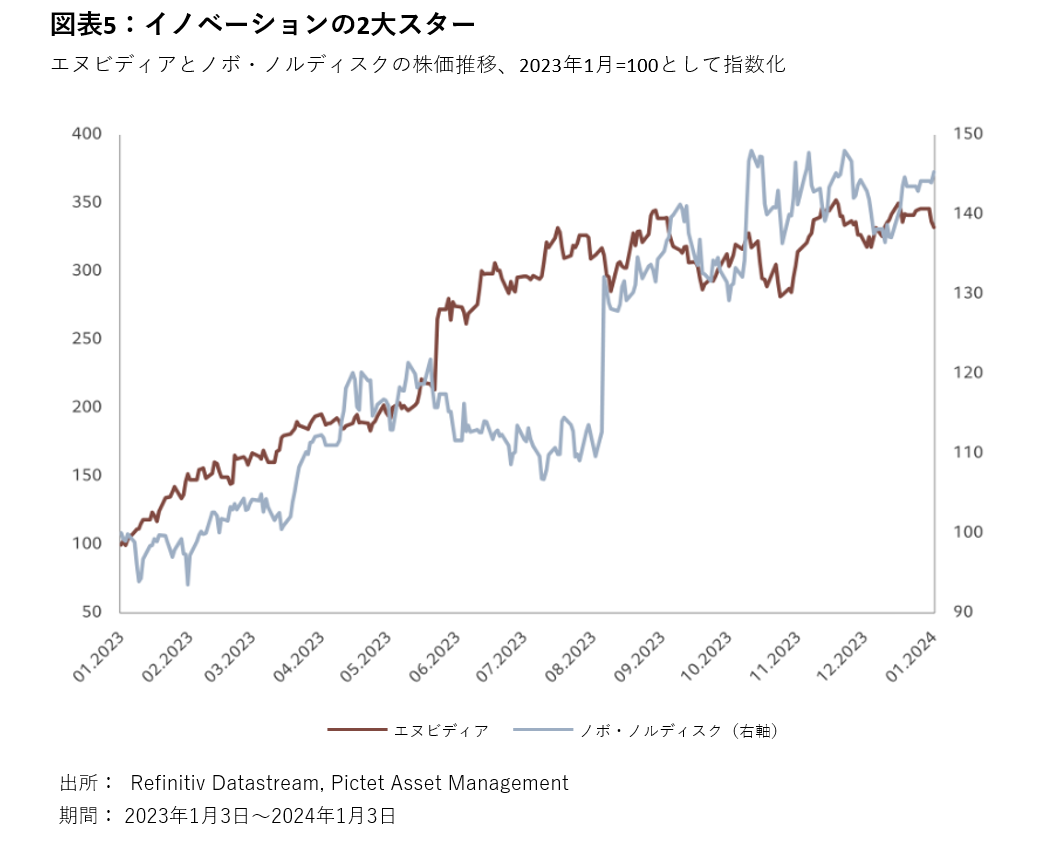

2023年の株式市場で最も注目を集めたのが、半導体大手のエヌビディア(米国)と医薬品のノボ・ノルディスク(デンマーク)の2銘柄です。エヌビディアの株価は2023年に約245%上昇し、時価総額は、MSCI米国株価指数のランキングで4位に付けています。エヌビディアの株価は、人工知能(AI)用プロセッサーに対する需要の急増を発表した5月25日に、一日で、約25%上昇しました。

一方、ノボ・ノルディスクの株価は2023年に約50%上昇して、MSCI欧州株価指数の時価総額の約3%を占め、ランキングは1位です。形成を一変させたのは、主力の肥満症治療薬、ウゴービが、心臓発作や脳卒中のリスクも軽減することを裏付けた研究結果です。このことから言えるのは、投資家は資産配分に際して、業種よりも長期的なテーマに注力することです。また、優れたリターンをあげるには、長期テーマの中でも、勝者を選択することが重要です。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。また、医薬品についてもあくまで参考として紹介したものであり、その医薬品を推奨するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。