もっと知りたいメガトレンド

クリーンエネルギー技術と規制

クリーンエネルギー業界の最新動向

経済学者であり、『What we need to do now for a zero carbon future(ゼロ・カーボンの未来のために今すべきこと)』の著者でもあるクリス・グドール氏が、クリーンエネルギー業界の最新動向を独自の視点で解説するシリーズの第二弾です(第一弾はこちら)。

1. ネットゼロにするためのコスト

スタンフォード大学のマーク・Z・ジェイコブソン教授が率いる研究グループによると、2050年までに100%再生可能エネルギーに基づくエネルギーシステムに移行するための総コストは61.5兆米ドルで、年間に換算すると約2.2兆米ドルになり、これは世界のGDPの約2.5%に相当し、現在の世界の年間設備投資の10%弱相当になるといいます。この研究グループは、こうした脱炭素化のための支出は通常6年以内には回収されるとしています。ジェイコブソン教授は時に極端に楽観的であることでも知られていますが、同グループによる非常に詳細な分析は、脱炭素化が極めて現実的であることを示唆しています。

2. 空気中の二酸化炭素除去に向けて

決済会社のStripe社が率いるのは、二酸化炭素除去技術への資金を提供するコンソーシアム(大企業連合)です。同連合は、石灰の利用から、玄武岩を粉砕・散布し人工的に風化を促進する技術、より安価な直接空気回収(DAC:Direct Air Capture)に至るまで、新たに6つの技術に投資を行いました。投資先はいずれも超初期段階の企業で、Stripe社の投資額も少額です。そのため、二酸化炭素1トン当たりの除去にかかるコストは、500米ドルから1,800米ドルと幅がありますが、まだ非常に高額です。ただし、Stripe社によると、今回の資金調達への応募は、これまで以上に多様性に富んでいたと言います。同社は、熱の代わりに電気を使ったり、二酸化炭素の酸性分子を利用しアルカリ性溶液で吸収するDACの方法が台頭しつつあることを好意的に評価しています。また、Carbonfuture社も、二酸化炭素除去技術への事前資金調達を発表しており、Stripe社と同じ投資先企業が選好されるケースもあるようです。

3. 代替タンパク質に切り替えるためのコスト

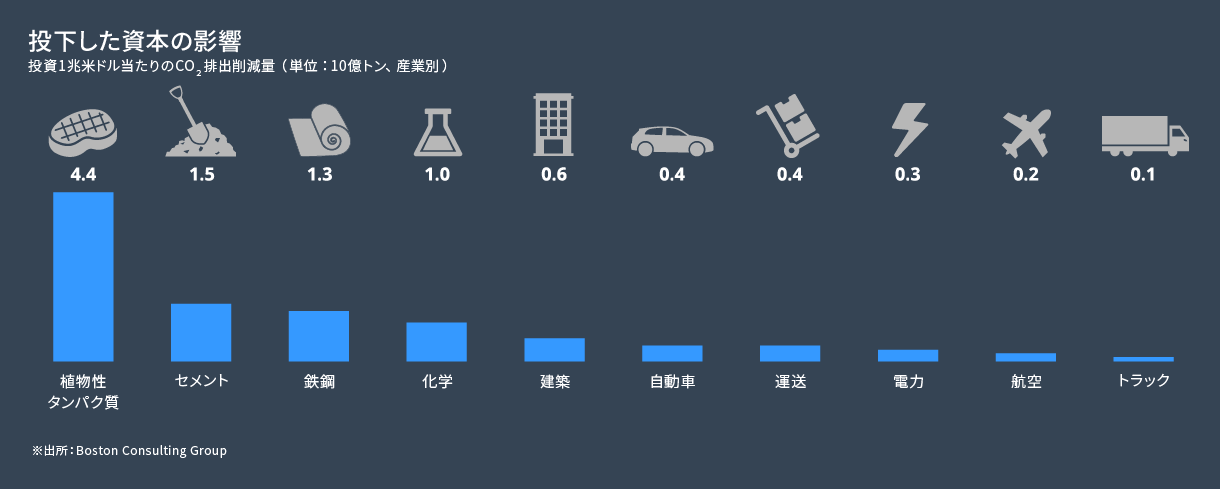

コンサルティング会社のボストン・コンサルティング・グループ(BCG)は、世界の二酸化炭素排出量の約15%が畜産物の生産から生じていると指摘しています。そのため、気候変動への影響を最小限に抑えたい消費者の間では、肉類に代わる代替品への関心がますます高まっています。BCG社によると、31%の購入者が、肉以外のタンパク質に切り替える主な理由の1つに、二酸化炭素排出量削減にプラスの影響を与えることを挙げています。しかしその一方で、価格プレミアム(ブランド価値に対し、他の製品に上乗せされた価格部分)を支払う用意があると答えた顧客は「0%」という結果も出ています。また、BCG社は、代替肉産業の拡大には投資資金がかかるものの、温室効果ガスを削減するには最も安価な方法であると指摘しています。例えば、脱炭素化に向け鉄鋼産業へ1兆米ドルを投資した場合、削減可能な二酸化炭素排出量は年間13億トンと予測されるのに対し、植物性の代替タンパク質へ同額の投資を行った場合、44億トンの二酸化炭素排出量を削減できる可能性があります(図表参照)。

4. 長距離送電

高圧直流送電(HVDC:High voltage direct current)により、太陽光や風力の発電に適した地域から、主要な電力消費地域まで電力を送ることができるようになりました。最も重要なプロジェクトとして進められているのが、モロッコから英国、オーストラリアからシンガポールへの送電計画です。どちらも約4,000kmのHVDC送電線を必要とし、そのほとんどが海底に設置されます。現在、最長の海底HVDC送電線は700kmに過ぎません。この2つの送電線と、それに関連する太陽光や風力の発電所の建設費用は、それぞれ約200億米ドルにのぼります。また、両案とも大規模な蓄電設備を使用し、電力需要と供給量のバランスを調整する予定です。これにより、モロッコ-英国間の送電線は、英国の現在の総電力需要の10%を供給し、オーストラリア-シンガポール間の送電線は、シンガポールの電力需要の少なくとも5%を供給することができると言います。重要なのは、モロッコ-英国間のスキームが1メガワット時あたり48英ポンド(約58米ドル)の価格を約束しており、これが直近の英国国内の太陽光発電の合意価格と同水準である点です。高い輸送コストと途中での電力損失は、モロッコの太陽光発電の生産性の高さによって相殺できるのです。

5. 水素の取引

国際再生可能エネルギー機関(IRENA)は、世界の水素貿易の展望を分析した報告書(「Geopolitics of the Energy Transformation: The Hydrogen Factor」)を発表しました。IRENAは、2050年には水素の総生産量の約4分の1が国境を越えて輸送されると予測しています。その取引量は約1億5千万トンにのぼり、そのうち55%はパイプラインで、残りは主に海上輸送で、液体ガスの水素単体よりも長距離移動に適したアンモニア(NH3)の形で輸送されるだろうとしています。

6. 製鉄におけるグリーン水素

ArcelorMittal社は世界最大の鉄鋼メーカーであり、遅くとも2050年までに石炭による生産を終了することを公約しています。また、2030年までにヨーロッパで35%以上の二酸化炭素排出量を削減するとしています。これらの目標を達成するには、製鉄の際に用いる燃料や鉄鉱石の還元剤を、グリーン水素(再生可能エネルギーを使い、水を電気分解して製造する水素)に切り替えるしかないでしょう。同社はドイツの電力会社RWE社と提携し、大規模な水素供給計画のための電力を供給する洋上風力発電の開発に取り組んでいます。両社はドイツ海域に風力発電所を建設し、製鉄所の近くにある電解槽(電気分解を行う反応装置)に電力を供給する計画です。ArcelorMittal社は、2026年までにブレーメンの工場近くに70メガワットの装置を設置することを目標としています。鉄鋼の脱炭素化には膨大な量の水素が必要となるため、同社は信頼できる供給源の確保に向けて動いています。

本ページは2022年8月にピクテ・アセット・マネジメントが作成した記事をピクテ・ジャパン株式会社が翻訳・編集したものです。

関連するオンライン専用ファンド

投資リスク、手続き・手数料等については、ページ下部に表示されているファンド詳細ページのリンクからご確認ください。

未来を創る企業に投資する

iTrustオールメガトレンド

先進国の公益企業が発行する株式に投資する

iTrustインカム株式

世界の環境関連企業の株式に投資する

iTrustエコイノベーション

お申込みにあたっては、交付目論見書等を必ずご確認の上、ご自身でご判断下さい。

投資リスク、手続き・手数料等については以下の各ファンド詳細ページの投資信託説明書(交付目論見書)をご確認ください。

投資リスク

基準価額の変動要因

- ファンドは、実質的に株式等に投資しますので、ファンドの基準価額は、実質的に組入れている株式の価格変動等(外国証券には為替変動リスクもあります。)により変動し、下落する場合があります。

- したがって、投資者の皆様の投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益はすべて投資者の皆さまに帰属します。また、投資信託は預貯金と異なります。

株式投資リスク(価格変動リスク、信用リスク)

- ファンドは、実質的に株式に投資しますので、ファンドの基準価額は、実質的に組入れている株式の価格変動の影響を受けます。

- 株式の価格は、政治経済情勢、発行企業の業績・信用状況、市場の需給等を反映して変動し、短期的または長期的に大きく下落することがあります。

為替変動リスク

- ファンドは、実質的に外貨建資産に投資するため、対円との為替変動リスクがあります。

- 円高局面は基準価額の下落要因、円安局面は基準価額の上昇要因となります。

基準価額の変動要因は上記に限定されるものではありません。

投資信託に係る費用について

投資信託に係る費用について

(1)お申込時に直接ご負担いただく費用:ありません。

(2)ご解約時に直接ご負担いただく費用:ありません。

(3)投資信託の保有期間中に間接的にご負担いただく費用 :

- 運用管理費用(信託報酬) :毎日、信託財産の純資産総額に年0.6776%(税抜0.616%)の率を乗じて得た額とします。

- 実質的な負担(投資先ファンドの信託報酬を含む実質的な負担) :上限年率1.2676%(税込)

(4)その他費用・手数料等:

信託事務に要する諸費用(信託財産の純資産総額の年率0.055%(税抜0.05%)相当を上限とした額)が毎日計上されます。

その他、組入有価証券の売買委託手数料等、外国における資産の保管等に要する費用等が、信託財産から支払われます。(これらの費用等は運用状況等により変動するため、事前に料率・上限額等を記載することはできません)。また、投資先ファンドにおいて、信託財産に課される税金、弁護士への報酬、監査費用、有価証券等の売買に係る手数料等の費用が当該投資先ファンドの信託財産から支払われることがあります。詳しくは、目論見書、契約締結前交付書面等でご確認ください。

当該費用の合計額については、投資者の皆さまがファンドを保有される期間等に応じて異なりますので、表示することができません。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

当資料をご利用にあたっての注意事項等

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。