- Article Title

- バイデン勝利は公益株に追い風か?

2020/11/10

民主党のバイデン米大統領候補の当確が報じられました。民主党主導の政権になれば環境政策重視の政策への転換が期待され、その計画の実現性が高まると予想されます。地球温暖化の脅威による政策の本格化はクリーンエネルギー拡大を後押ししています。クリーンエネルギーへのシフトは公益企業にメリットをもたらします。当ファンドは公益企業へのエンゲージメントを通じてクリーンエネルギーシフトを働きかけていきます。

11月7日に、主要報道機関が、バイデン民主党米大統領候補が獲得する選挙人が過半数の270人に達したとして、大統領選の当確を報じました。選挙プロセスにはいくつかの正式なステップが残っていますが、バイデン氏が2021年1月20日にトランプ氏の後任として次期大統領に就任する可能性が濃厚となりました。

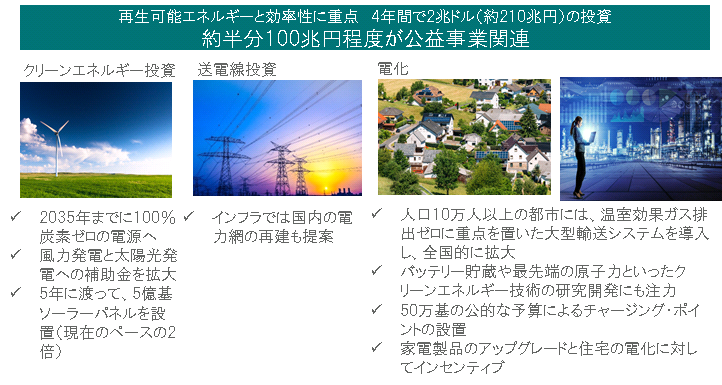

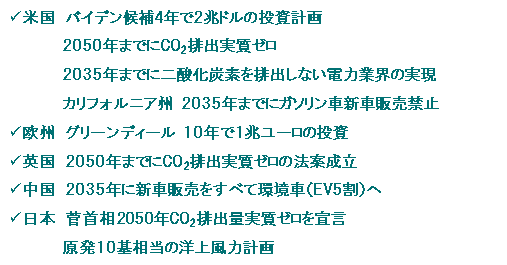

バイデン大統領は大統領選前の2020年7月14日に、クリーンエネルギー経済を実現するために2兆ドル(約210兆円)の投資計画を発表しています。風力タービンや持続可能な住宅、電気自動車の製造などが対象となっており、これらの投資を通じて、労働者の雇用創出を促進することも目指すとしています。バイデン氏はクリーンエネルギーとインフラへの投資を通じて経済成長を促進する計画について説明し、「2035年までに二酸化炭素を排出しない電力業界の実現」という目標についても言及しました。これには原子力の利用を継続しながら、再生可能な風力や太陽光発電などへのシフト、電力貯蔵施設などの迅速な設置が必要となるとしています。

温暖化の脅威の認識の高まりを背景に各国政府が相次いで大規模な環境政策を発表し、環境への取り組みが本格化しています。米国では、民主党優位のカリフォルニア州、ニューヨーク州などを中心に環境重視の政策が進んでいます。2020年9月には、カリフォルニア州が、2035年までにガソリン車新車販売禁止を発表しました。これまでのように今後カリフォルニア州に次いで、ニューヨーク州など民主党基盤で環境重視の政策をとっている州が追随していくものとみられます。

米国よりもより環境重視の政策が先行しているのが、欧州です。欧州連合(EU)は、今後10年間で1兆ユーロを投資する「欧州グリーンディール」を打ち出しました。英国は2050年までに二酸化炭素排出量実質ゼロを目指しています。日本では菅首相が就任後初となる10月26日の所信表明演説で2050年までに二酸化炭素(CO2)排出量を実質ゼロにすると宣言しています。これまで、産業優先で環境重視を打ち出してこなかった中国でもついに、2035年に新車販売をすべて環境車(EV5割)を目指すと発表しました。

世界的に平均気温が上昇し、集中豪雨や台風、猛暑などの発生頻度が高まり、さまざまな環境問題を引き起こしています。公益事業は二酸化炭素排出量全体の38%を占め、世界的な気温上昇は公益事業が大きな要因となっています。

こうしたなか、世界の公益企業は排出量の削減に取り組んでいます。パリ協定の目標である、「世界の平均気温上昇を産業革命前に比べて2℃より十分低く保つ」を達成するためには、

1)石油、石炭、天然ガスなどによる火力発電から風力、太陽光発電をはじめとした再生可能エネルギーなどによるクリーンな発電に切り替え、二酸化炭素排出量を2050年までに(対2010年比で)85%削減する必要があります。

2)また、ガソリン車からEV車(電気自動車)などへの電化という第2の課題に進むと、クリーン電力を運輸、家庭用暖房、工業など他のあらゆる用途に活用することが可能になります。

現在、世界の電力の発電源は二酸化炭素を大量に排出する石炭を中心とした火力発電の割合が多くなっています。このため、二酸化炭素排出量削減のために火力発電から二酸化炭素を排出しない風力や太陽光などクリーンエネルギーによる発電に発電源を大きくシフトしていく必要があります。

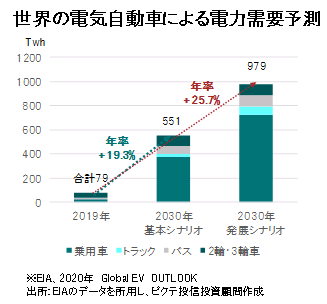

EIA(米エネルギー情報局)では、世界の電気自動車による電力需要は2030年までに2019年比で基本シナリオで+19.3%、発展シナリオで年率+25.7%で増加すると予想しています。

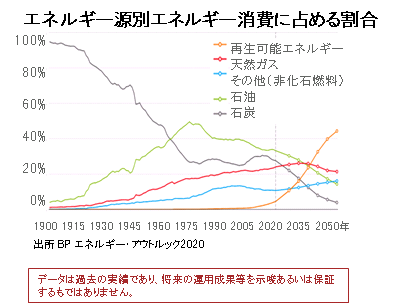

このように電化が進むことで、石油メジャーBPの予測では、エネルギー消費は拡大の一途をたどるものの、石油、石炭などの火力エネルギー源消費は今後30年にわたり低下し続け、再生可能エネルギー源が占める割合は2050年に44%まで拡大する見通しです。

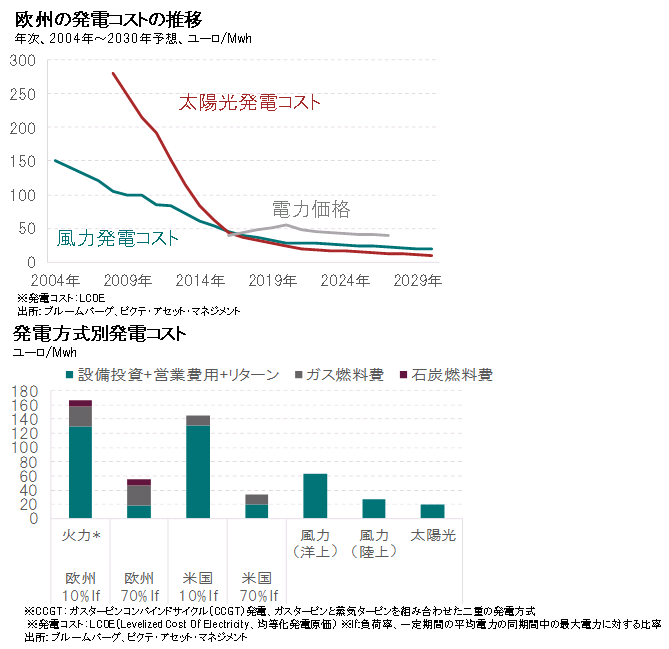

規制下の電力料金は、簡略化すると、資産価値に利益率を乗じたもの(公益企業の利益)に燃料費などのコストを加えて決定します。石炭火力発電から再生可能エネルギーによる発電への転換は、設備投資の拡大により資産価値が増加する一方、燃料費が低下するため、電力料金は上昇しないことから、企業の増益要因となります。また消費者にとっても、電力料金の値上げもなく、環境にもやさしいというメリットがあります。また、陸上の風力や太陽光による発電コストは技術革新により、石炭火力発電並みあるいはそれ以下に低下しています。このため電力業界では再生可能エネルギーによる発電への投資拡大が加速していくものと予想されます。(詳細は5頁、7頁をご参照ください)

地球温暖化対策など環境重視の政策や技術革新・設備の大規模化により、クリーンエネルギーである太陽光や風力などの再生可能エネルギーの発電コストは設備投資コストや運営コストからみても大幅に低下しています。石油や天然ガス、石炭などの化石燃料による発電コストと同等かそれ以下に低下しており競争優位性を増しています。このため公益企業が太陽光や風力発電を拡大する際には、補助金や政府の支援に、もはや頼らなくても火力発電並みにあるいはそれ以上に利益が出せるようになってきています。

バイデン氏の公約である、4年間で2兆ドルの投資計画のうち、およそ半分近くが、風力や太陽光を中心としたクリーンエネルギーとこれらを拡充するために必要不可欠な送配電線網への電力関連投資に向けられると予想されます。

太陽光、風力などのクリーンエネルギーによる発電は、石油、天然ガス、石炭などの化石燃料や原子力と比べて経済的に優位な発電手段になっていくと考えられます。

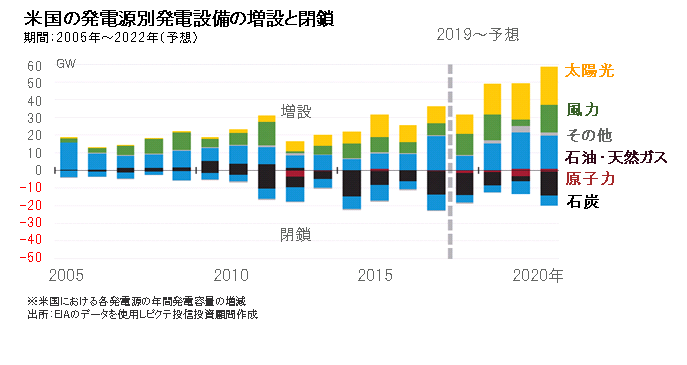

実際に米国ではここ10年余りで従来型の石炭や原子力発電所が閉鎖され、太陽光や風力などの発電設備が増設されてきています。また、今後もこのトレンドが継続することが予想されています(下図参照)。米国でクリーンエネルギーが増加するというこの傾向は、世界規模でも見られており、主たる発電源がクリーンエネルギーにシフトしていく流れが継続すると見ています。

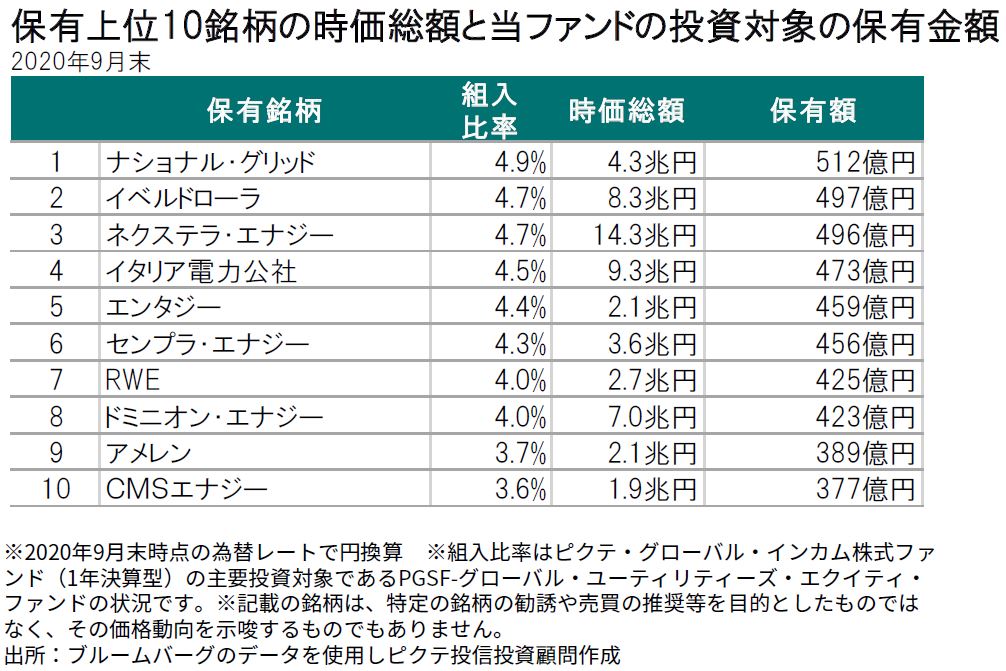

当ファンドの投資対象であるピクテ・グローバル・セレクション・ファンド-グローバル・ユーティリティーズ・エクィティ ファンドの純資産総額は2020年9月末で1.1兆円と世界の公益株式関連ファンドの純資産ランキングで2位となっています。 ※全世界の株式のうち主要クラス、アクティブ、業種重視型(公益事業)ファンド109ファンド中のランキング 出所:ブルームバーグ

このため、当ファンドの投資対象の各公益銘柄への投資額は上位10銘柄でみると、いずれも400億円前後となっており、各企業の上位株主となっています。

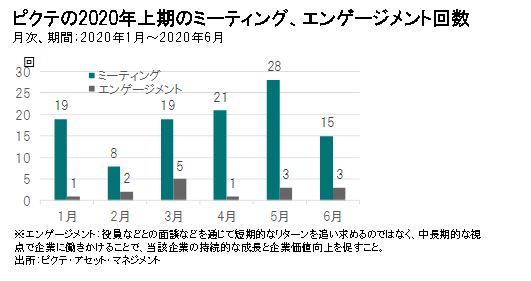

また、ピクテでは、銘柄選択にあたってESGへの企業の取り組みを重視しています。ESGについて評価するだけにとどまらず、大株主として、実際に企業訪問を行い、経営陣にエンゲージメント(対話)を行い、ESGの取り組みを促す働きかけを積極的に行っています。エンゲージメントとは役員などとの面談などを通じて短期的なリターンを追い求めるのではなく、中長期的な視点で企業に働きかけることで、当該企業の持続的な成長と企業価値向上を促すことです。

ピクテは環境問題の解決に資する再生可能エネルギーへの追い風が今後も止むことはないと考えており、再生可能エネルギーへの転換を図る企業を中心に、積極的にESGに取り組んでいる企業の選択と、そうした企業へのエンゲージメントに今後も注力していく方針です。

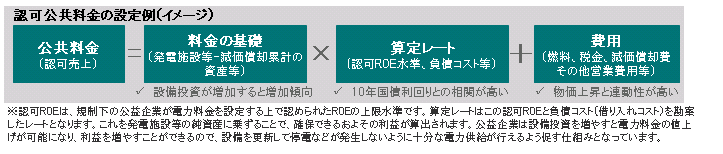

一般的に世界の規制下の電力事業では、どれだけ利益をあげていいかは各国・地域の規制当局によって決められています。

規制下の電力料金をはじめとした公共料金の計算方法は複雑で国や地域によって異なりますが、単純化すると、料金は発電施設の資産価値(レートベース)に対して一定の利益を確保する算定レート(自己資本利益率(ROE)などが元になる)を掛けて、燃料費などのコストをプラスして設定されます。このため、設備投資を拡大し、発電施設の資産価値が増加すればするほど、増益要因となる仕組みになっています。

一般的な家庭の電力料金100ドルを例に簡略化して示してみると(下図参照)、

一般的家庭が電力料金を現在100ドル払っているとします。

その内訳をみると、①燃料費の45ドルをはじめとした実際の費用部分が85ドルです。この85ドル部分はそのまま価格転嫁するため電力会社の儲けになりません。これに、②レートベースつまり電力の料金算定の基礎となる資産価値に利益率、ROEを掛けて算出される15ドルが会社の利益です。これを上乗せしたものが現在の電力料金の100ドルとなります。電力の料金算定の基礎となる資産価値は新しい施設が増えるほど増加し、古い施設が増えると、減価償却が進むことで資産価値が減少します。

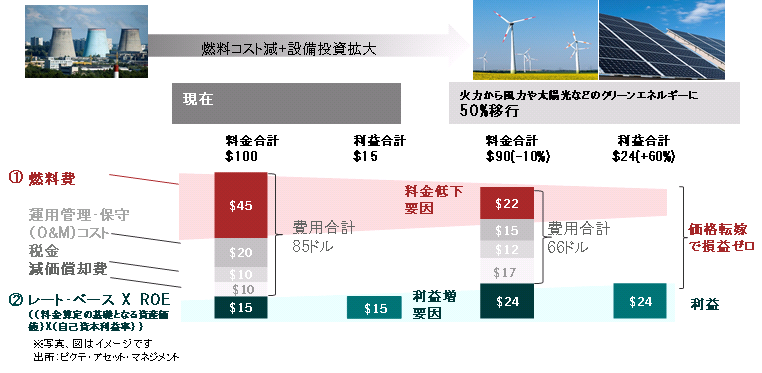

火力から風力、太陽光などのクリーンエネルギーに50%移行したとする場合を簡略化した例で表します(下図参照) 。これらのエネルギーは燃料費はかからないので、全体の燃料費は45ドルから22ドルに低下するとします。一方、新しい設備、資産が増えるので、利益が6割増え24ドルになります。つまり、企業の利益が増加しながら、燃料費の減少により、合計の電力料金は100ドルから90ドルへと10%低下することになります。

火力から風力、太陽光などのクリーンエネルギーへのシフトでは、電力料金の低下が期待でき、消費者は満足するため、政治圧力などで規制当局が料金の値下げを要求するような事態になりにくく、一方、企業側も利益が増加が期待でき、好循環が生まれ易い環境となることが期待されます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。