- Article Title

- 市場見通しの4つのポイントとポートフォリオの状況

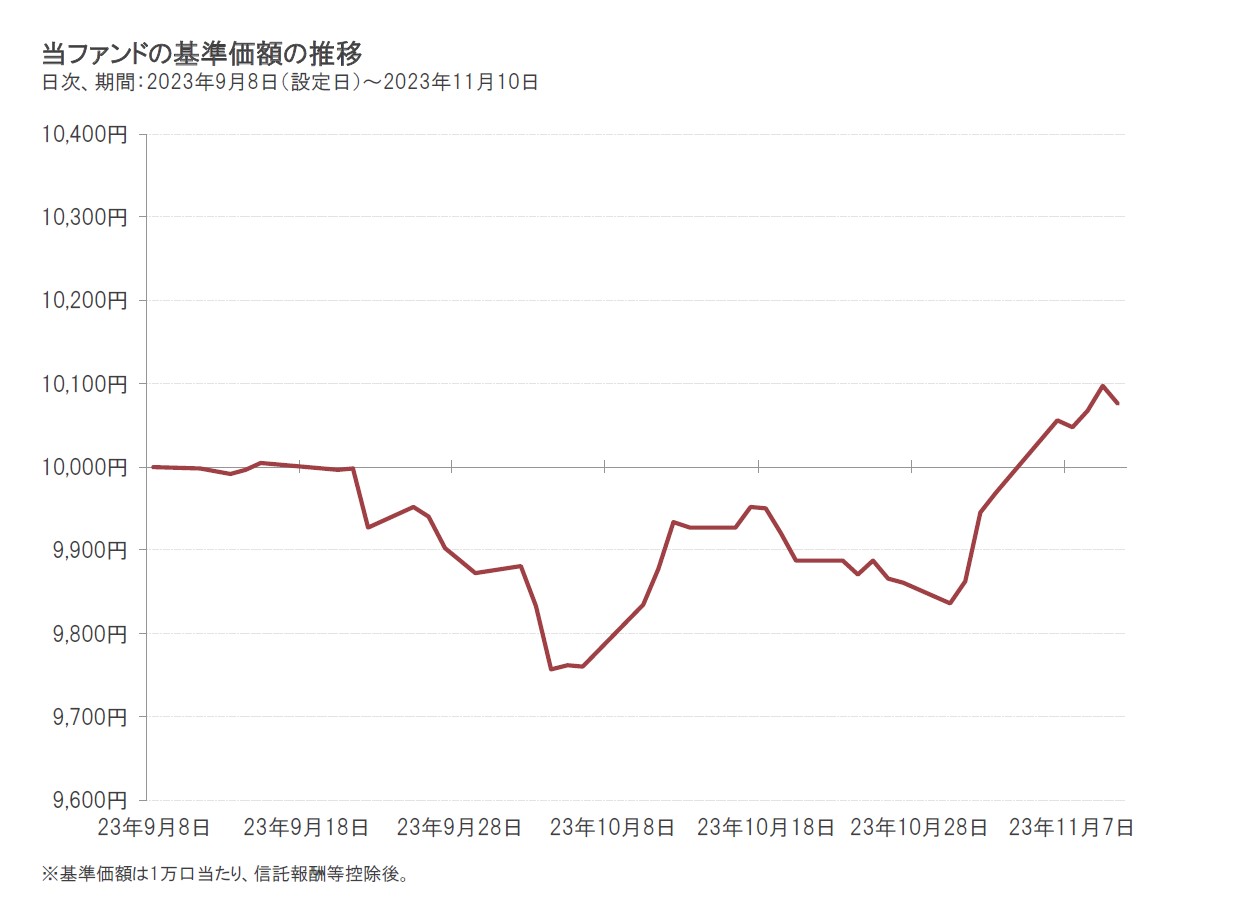

2023/11/16

本稿では、以下の4つのポイントに対する独自の見解を整理しつつ、当ファンドのポートフォリオの状況(2023年10月末時点)を概観します。

①欧米先進国の先行きの成長率低下

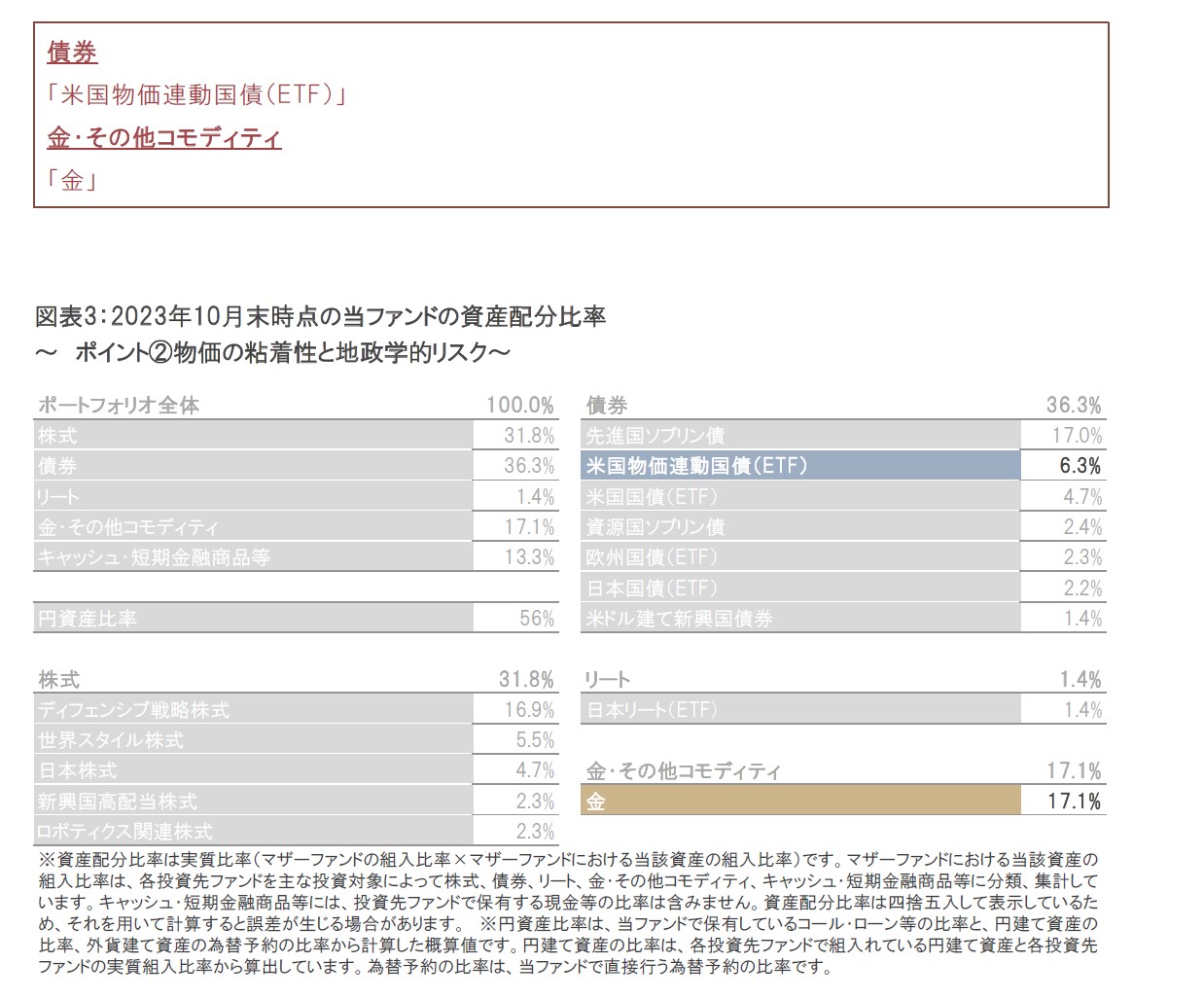

②物価の粘着性と地政学的リスク

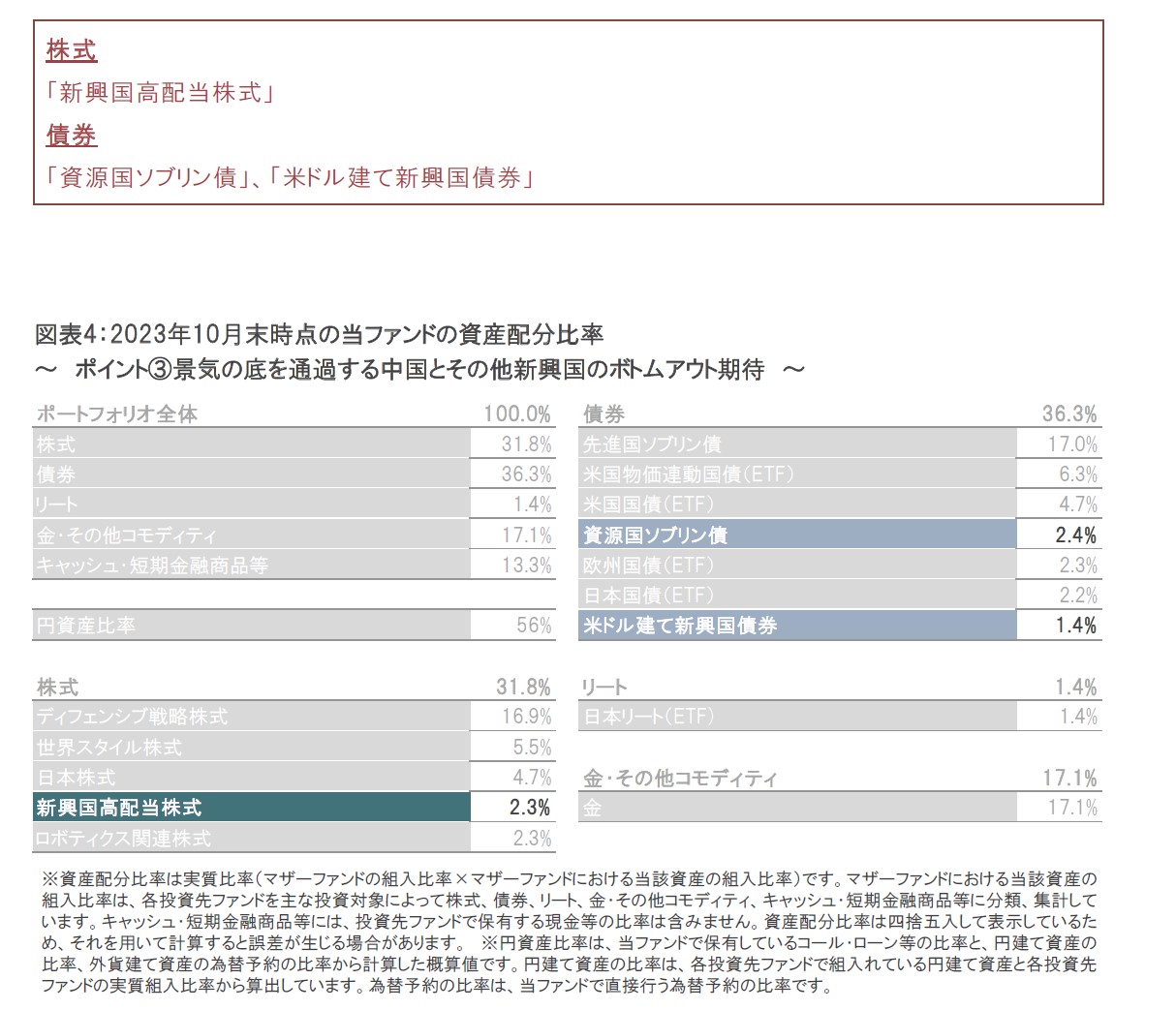

③景気の底を通過する中国とその他新興国のボトムアウト期待

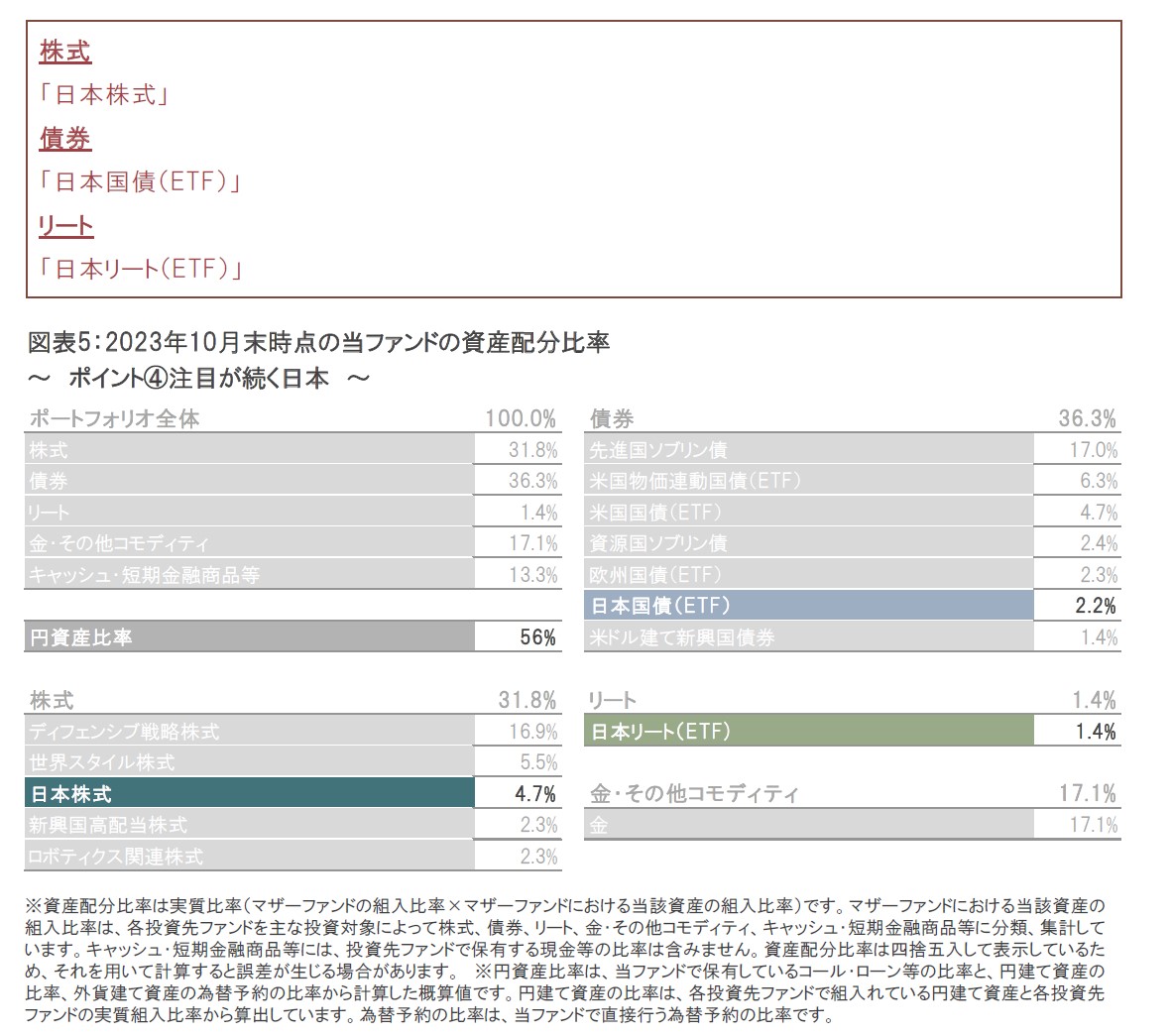

④注目が続く日本

世界経済には強弱両材料が入り混じるなか、金融市場を取り巻く環境はより一層複雑化しています。米国では、インフレ抑制のために政策金利が想定以上に「より高く、より長く」維持される可能性に加え、国債増発懸念などから長期金利に対する上昇圧力が強まる一方で、金融市場においては2024年年央にも政策金利が引き下げられるとの期待が織り込まれています。日本では、日本銀行が緩和的な姿勢を継続しているものの、将来の出口戦略をより円滑に進めるためにイールドカーブ・コントロール(YCC)政策の再度の柔軟化を決定しました。このように、国・地域ごとに経済情勢が異なるなかで、金融・財政政策姿勢にも温度差のある状態が続いています。昨今の中東情勢の緊迫化が世界的な地政学的リスクを高める可能性にも配慮する必要があり、資産配分ならびに地域配分が今後の重要テーマになっていくものと考えます。

こうした環境下、資産クラス間および地域間の分散効果の向上が期待されることから、当ファンドのようなマルチアセット戦略にとって好ましい運用環境になりつつあると考えています。

2023年終盤および2024年にかけて、以下の4つのポイントに対する独自の見解に基づきポートフォリオを構築し、リターンの積み上げを目指します。

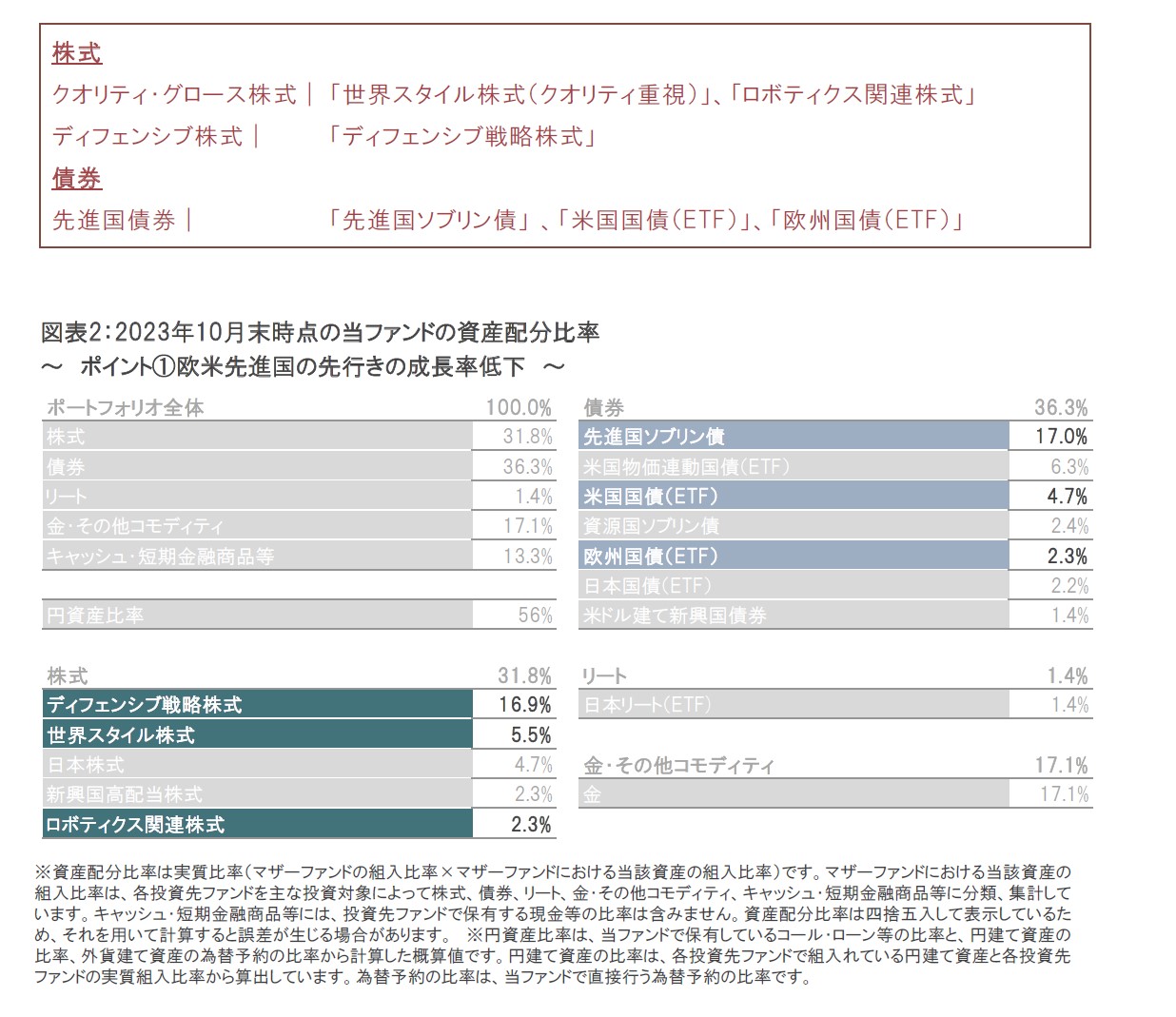

米国経済は個人消費を中心に依然として底堅く推移しているものの、金融引き締めが景気に対する下押し圧力となることは避けられないと考えられます。今後、欧米先進国の成長率は鈍化していく公算が大きいとみており、リスク資産全般に対する投資スタンスは慎重姿勢を継続しています。

株式については、相対的に景気変動に左右されにくいと考えられるクオリティ・グロース株式やディフェンシブ株式を選好しています。債券については、全般に成長率低下が金利低下(債券価格は上昇)につながると見込んでいますが、デュレーション・リスクはコントロールしつつ、組入比率の引き上げを検討していきます。なお、クレジット・リスクを避ける観点から先進国の国債に注目しています。

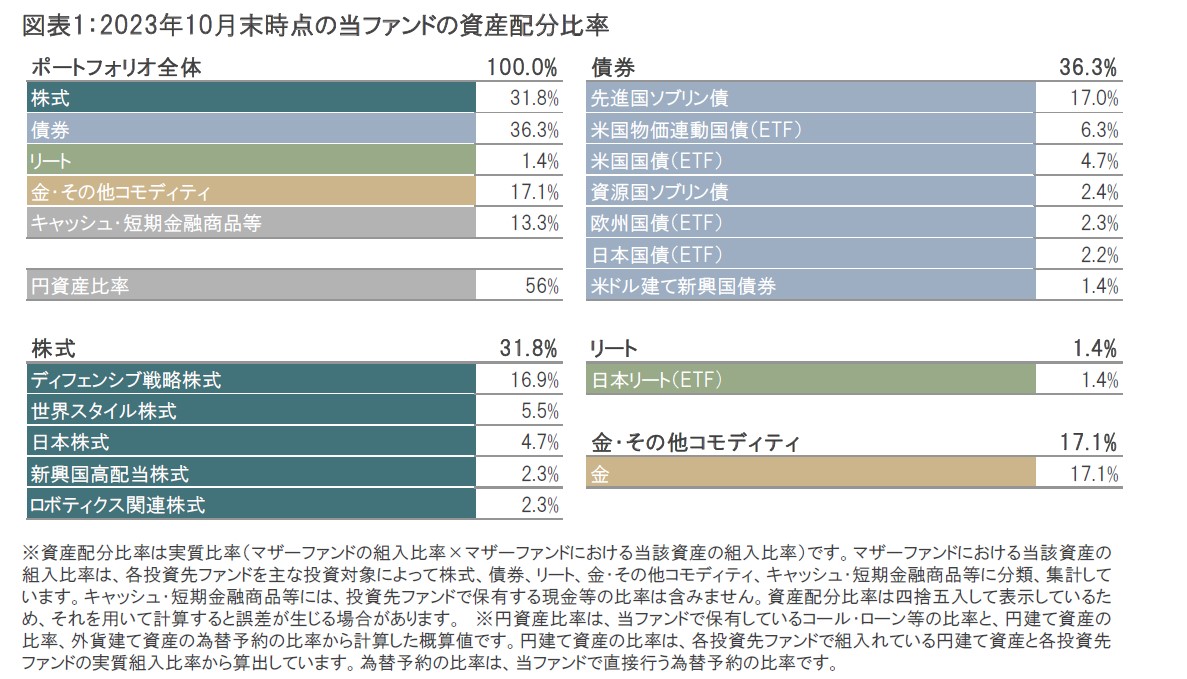

このような見解に基づき、以下をポートフォリオに組入れています(および図表2参照)。

世界的にみて、循環的なインフレ圧力が低下している一方で、構造的なインフレ要因(地政学的な緊張の高まりによるサプライチェーン(供給網)の分断に起因するものなど)は継続しています。日を追うごとに緊迫の度合いを増す中東情勢などを背景に、インフレ抑制はさらに困難になりつつあると認識しています。このため、インフレ抑制に向けて金利の高止まりが続くとみられることから、先行きの成長率低下は不可避であると考えています。

こうしたなか、米連邦準備制度理事会(FRB)など主要中央銀行は、金融政策の舵取りはさらに困難な局面を迎えています。仮に、景気への配慮から金融引き締めを抑制することになれば、インフレ率を高止まりさせるリスクとなりうるため、注意が必要と考えています。

このような見解に基づき、以下をポートフォリオに組入れています(および図表3参照) 。

中国の政治面・経済面における構造的な課題(米国との対立や不動産セクターの信用不安など)には大きな進展が見られておらず、中央銀行である中国人民銀行は緩和的な政策スタンスの継続を強いられるものと考えています。引き続き中国の景気の先行きは厳しいと判断する一方、金融緩和によっていずれは中国の景気も緩やかながら回復基調に向かうものと考えています。

その他新興国については、金融引き締めを早期に進めたこともあり、既に利下げサイクルにシフトした新興国の中央銀行も出てきていることなどから、先進国・地域と比較して相対的に早い景気回復を見込んでいます。

新興国資産全般については、確信度が高まった場合には引き上げを検討するものの、現時点では慎重なスタンスを維持しています。

このような見解に基づき、以下をポートフォリオに組入れています(および図表4参照)。

日本は、景気が悪化していくサイクルにある欧米とは異なる景気局面に位置していると考えています。

また、日本銀行がイールドカーブ・コントロール(YCC)政策を再度柔軟化することを決定したものの、依然として積極的な金融緩和姿勢を継続しています。今後、円反発の可能性もあると警戒しており、為替ヘッジの比率を将来的に引き上げることを検討します。

日本株式については、引き続きバリュエーション(投資価値評価)が相対的に魅力的と考えているほか、継続的な企業統治改革(資本効率の改善に向けた株主還元強化など)が期待されます。日本国債については、逆イールドとなっている主要先進国の多くと比較して相対的に魅力的な利回り(為替ヘッジコスト控除後、ロールダウン効果込み)が期待されます。さらに、日本リートについても、バリュエーションおよびインカム水準から魅力度が高いとみており、今後、段階的に組入れを引き上げることも検討します。

このような見解に基づき、以下をポートフォリオに組入れています(および図表5参照)。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。