- Article Title

- 純資産総額100億円超に ~足元の運用状況と今後の方針~

2024/01/19

2023年9月8日に運用を開始したピクテ・プレミアム・アセット・アロケーション・ファンドの基準価額は足元まで底堅く推移しています。また、純資産総額は2024年1月11日に初めて100億円を超えました。今後も運用に際しては、リスクを抑えながらもインフレによって資産価値を目減りさせず、長期的に安定したリターンを提供する「三世代に資産をつなぐ分散投資」を実践してまいります。

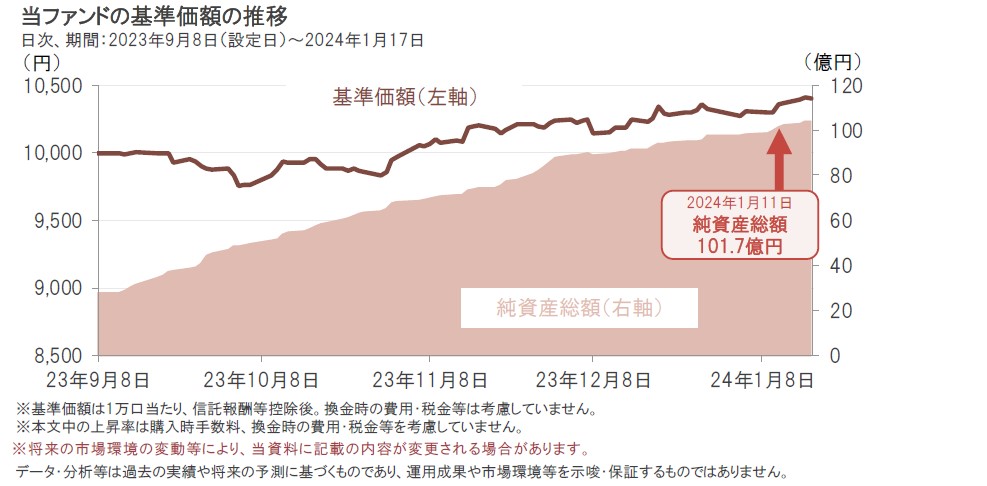

2023年9月8日に運用を開始したピクテ・プレミアム・アセット・アロケーション・ファンド(以下、当ファンド)の基準価額を設定来でみると、世界的に金利が上昇する中で株式・債券がマイナスに寄与したことから低調なスタートとなりました。ただし、当ファンドでは金を組入れていたことにより、金価格の上昇が、株式・債券のマイナス寄与の一部を相殺する効果がみられた局面もありました。その後、2023年末にかけては、株式と債券が揃ってプラスに寄与し、当ファンドの基準価額は上昇基調となりました。2024年に入ってもこうした基調が続いており、2024年1月17日の当ファンドの基準価額は10,407円、設定来で4.1%の上昇となりました。

また、当ファンドの純資産総額は2024年1月11日に101.7億円となり、初めて100億円を超えました(1月17日時点では103.9億円)。

当ファンドの運用開始以前の2022年は、主要中央銀行が金融引き締めを進め、株式と債券が揃って大きく下落するなど、分散効果が発揮されにくい未曾有の市場環境となりました。2023年以降は、株式と債券の分散効果(値動きの逆相関)が復活し、当ファンドのようなマルチ・アセット戦略にとっておおむね好ましい運用環境となりました。運用チームでは、こうした運用環境は今後も継続するとみています。

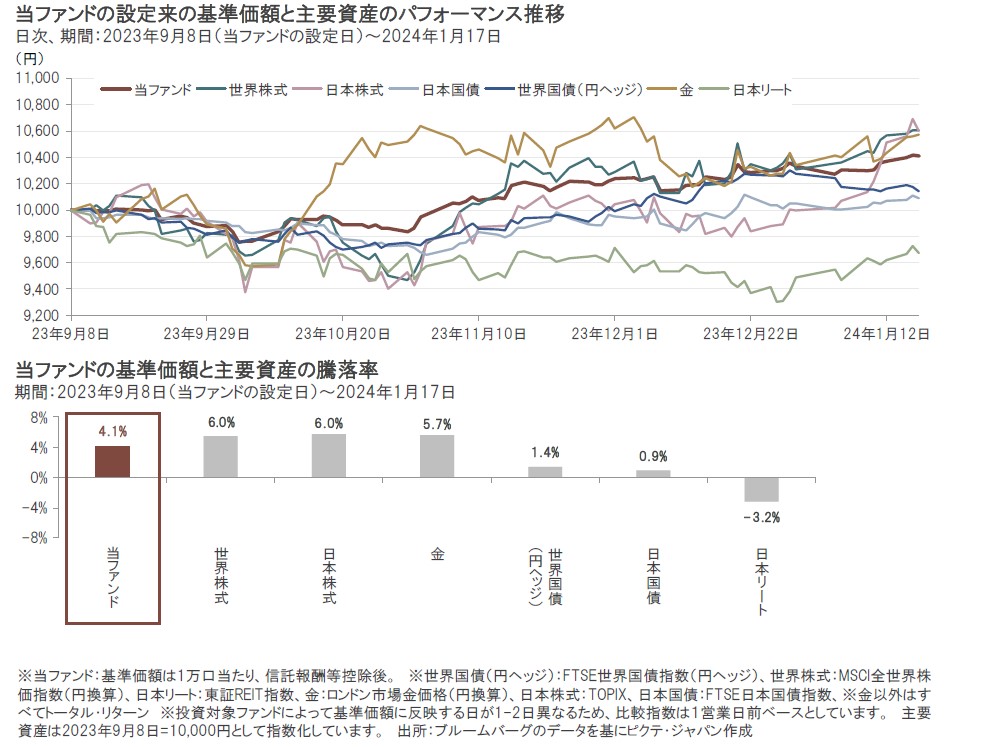

当ファンドの基準価額は、設定日(2023年9月8日)から足元(2024年1月17日)までで、+4.1%となりました。一方、同期間における主要資産の騰落率をみると、世界株式(円換算)が+6.0%、日本株式が+6.0%、金(円換算)が+5.7%、世界国債(円ヘッジ)が+1.4%、日本国債が+0.9%、日本リートが-3.2%などとなりました。

当ファンドでは、世界の株式、債券、リート、金をはじめとするコモディティなど様々な資産に分散投資を行うとともに、市場環境の変化に合わせて、機動的に資産配分を変更することにより、相対的にリスクを抑えつつ長期的に着実なリターンを目指す方針です。引き続き、インフレによって資産価値を目減りさせず、長期的に安定したリターンを提供する「三世代に資産をつなぐ分散投資」を実践してまいります。

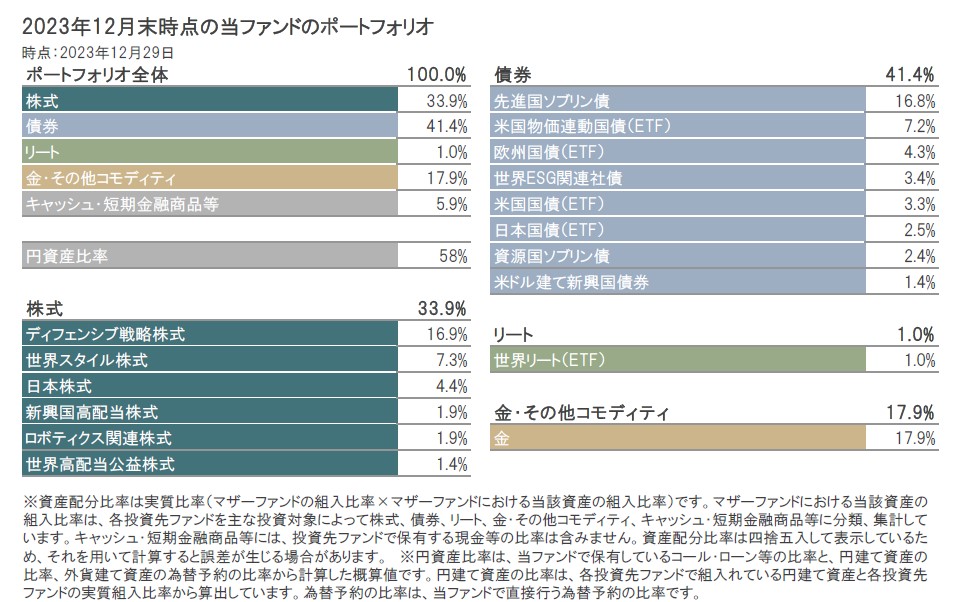

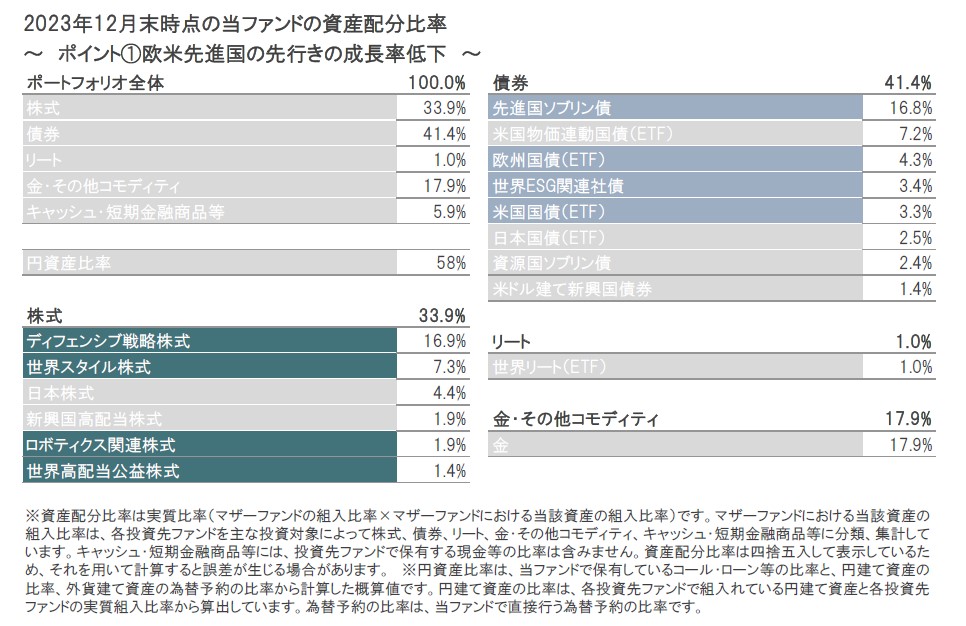

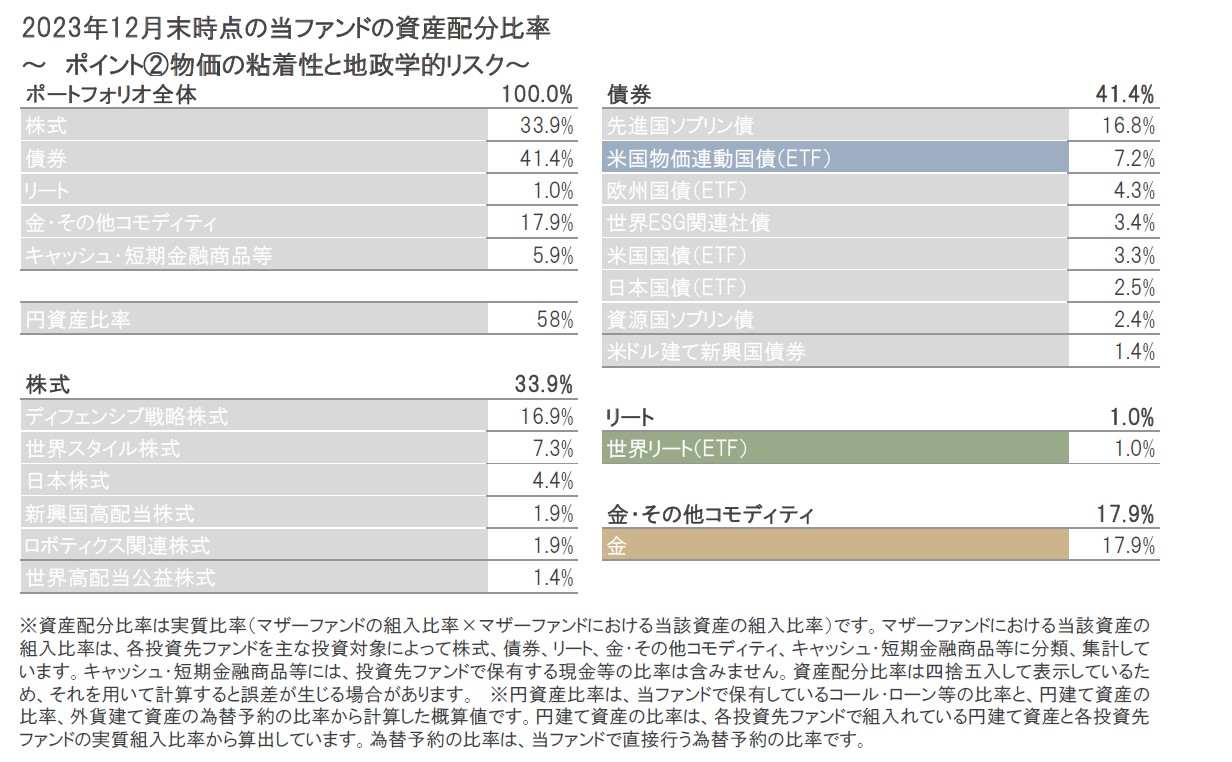

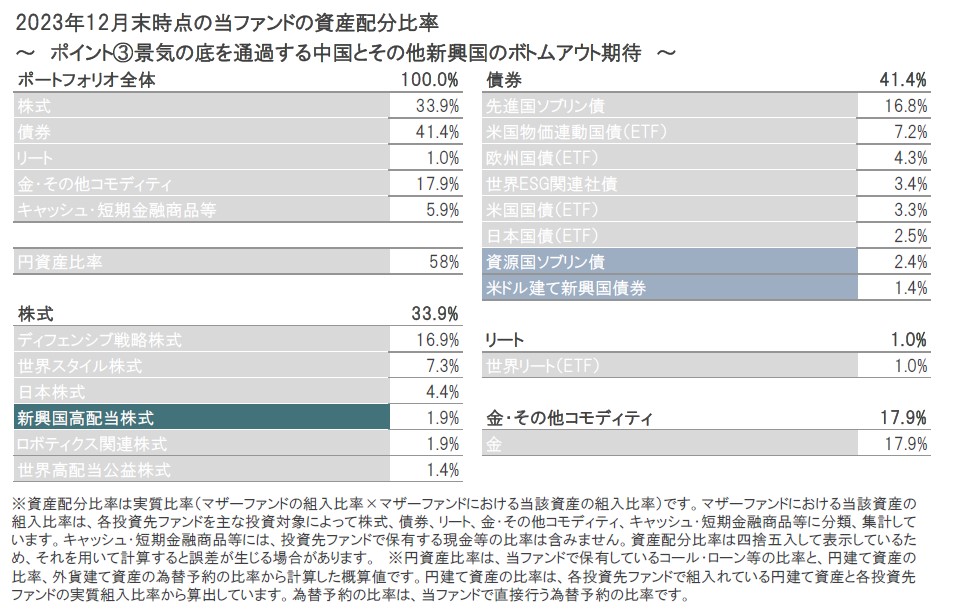

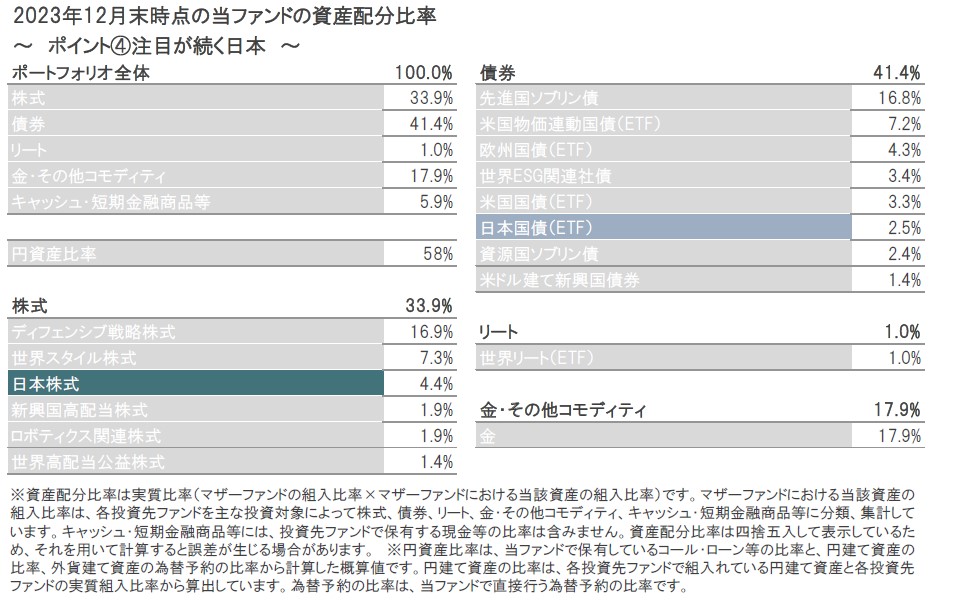

2023年12月末時点のポートフォリオの構成比は、株式33.9%、債券41.4%、リート1.0%、金・その他コモディティ17.9%、キャッシュ・短期金融商品等5.9%となっています。

株式については、緩やかな景気減速やインフレ鈍化を背景に、欧米では利下げ観測が台頭しており、堅調な動きはしばらく継続すると思われます。このため、上昇相場に対して劣後しないよう、現状程度の組入比率を維持しつつ、インフレ率の高止まりや地政学的リスクの再燃などのリスクシナリオも考慮し、優良株・ディフェンシブ株を主体とした銘柄選別を継続します。

債券については、引き続き、先進国国債を中心とした組入れを維持しつつ、市場が織り込む利下げ期待は行き過ぎと思われ、いずれ楽観的な見方が修正される可能性も否定できないことから、ポートフォリオ内のデュレーション調整を検討します。

また、分散効果の向上を期待して、リートや金の保有を継続しています。

なお、日本銀行の政策修正に伴う円反発の可能性を警戒し、為替ヘッジの比率を将来的に引き上げることを検討します。

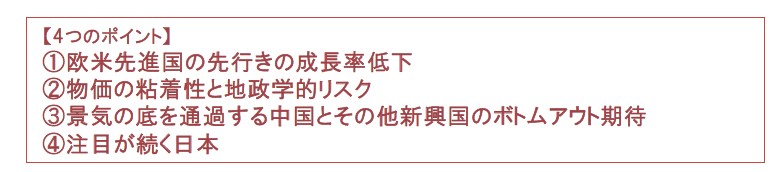

足元では、以下の4つのポイントに対する独自の見解に基づきポートフォリオを構築し、リターンの積み上げを目指しています。

米国経済は個人消費を中心に依然として底堅く推移しているものの、金融引き締めが景気に対する下押し圧力となることは避けられないと考えられます。消費の下支えが弱まり、金利が高止まりした場合、家計と企業のバランスシートは悪化し、成長は徐々に鈍化すると予想しています。

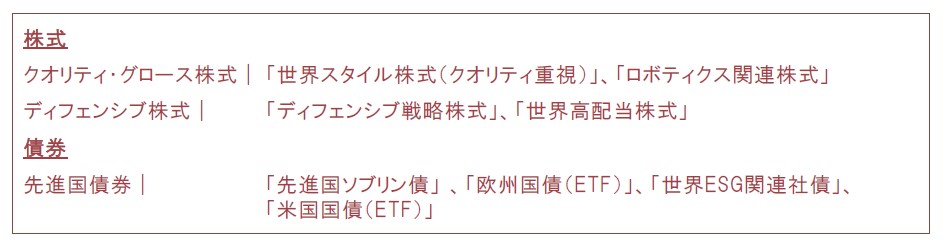

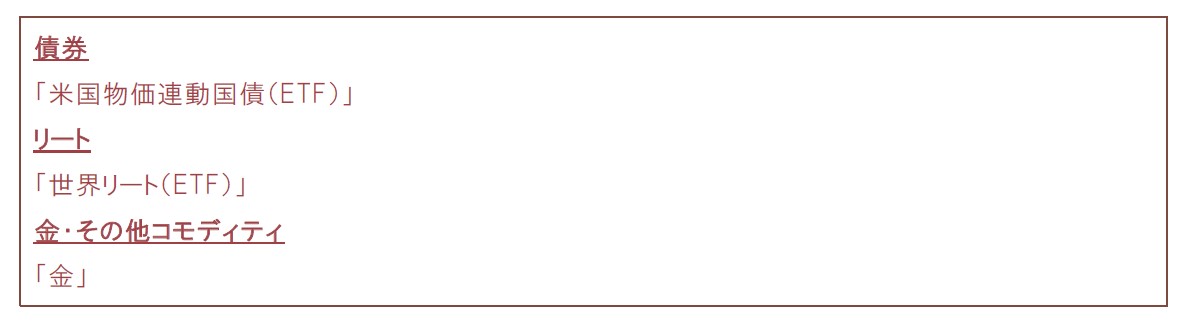

株式については、相対的に景気変動に左右されにくいと考えられるクオリティ・グロース株式やディフェンシブ株式を選好しています。債券については、全般に成長率低下が金利低下(債券価格は上昇)につながると見込んでいますが、デュレーションリスクはコントロールしつつ、組入比率の引き上げを検討していきます。なお、クレジット・リスクを避ける観点から先進国の国債と投資適格債券に注目しています。

このような見解に基づき、以下をポートフォリオに組入れています。

世界的にみて、インフレ率は一段と低下する可能性が高いものの、経済成長に打撃を与えることなく各国・地域の中央銀行が目標とするインフレ率の水準に到達することは困難であると考えています。また、循環的なインフレ圧力が低下している一方で、構造的なインフレ要因(地政学的な緊張の高まりによるサプライチェーンの分断に起因するものなど)は継続しています。緊迫の度合いが引き続き高い地政学的リスクなどを背景に、インフレ抑制はさらに困難になりつつあると認識しています。こうしたなか、米連邦準備制度理事会(FRB)などの主要中央銀行にとって、金融政策のかじ取りがさらに困難な局面となっています。仮に、景気への配慮から金融引き締めを抑制することになれば、インフレ率を高止まりさせるリスクとなりうるため、注意が必要と考えています。

このような見解に基づき、以下をポートフォリオに組入れています 。

これまで積極的な金融引き締めを行ってきた新興国は、先進国・地域と比較して早期に金融緩和に軸足を移そうとしています。このため、新興国の景気回復ペースは、先進国・地域と比較して相対的に早いとみていますが、新興国資産全般については、確信度が高まった場合には引き上げを検討するものの、現時点では慎重なスタンスを維持しています。

中国については、漸進的かつ範囲を絞った金融緩和策は、その効果が顕在化するまでに時間を要するとみています。引き続き、中国の政治面・経済面における構造的な課題(米国との対立や不動産セクターの信用不安など)には大きな進展がみられておらず、中央銀行である中国人民銀行は緩和的な政策スタンスを今後も強いられるものと考えています。目先の中国の景気は厳しいと判断するものの、いずれは金融緩和によって中国の景気も緩やかながら回復基調に向かうものと考えており、中国経済のボトムアウトがその他新興国のさらなる成長をけん引することが期待されます。

このような見解に基づき、以下をポートフォリオに組入れています。

日本国内の経済環境は金融引き締めを正当化するものではない一方、金融政策の「正常化」に向けた流れは今後も継続されると考えています。これにより、日本円は下支えされ、国内資産に対する過度な投資魅力の高まりは緩和に向かうとみています。

引き続き日本は、景気が悪化していくサイクルにある欧米とは異なる景気局面に位置しており、日本銀行は「出口」への円滑な移行に向けて、いずれかのタイミングでイールドカーブ・コントロール(YCC)およびマイナス金利の解除に踏み切ることが予想されます。このため、円反発の可能性を警戒し、為替ヘッジの比率を将来的に引き上げることを検討します。日本株式については、引き続き、バリュエーション(投資価値評価)が相対的に魅力的と考えているほか、継続的な企業統治改革(資本効率の改善に向けた株主還元強化など)が期待されます。日本国債については、逆イールドとなっている主要先進国の多くと比較して相対的に魅力的な利回り(為替ヘッジコスト控除後、ロールダウン効果込み)が期待されます。

このような見解に基づき、以下をポートフォリオに組入れています

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。