- Article Title

- 通貨価値の暴落、金で資産保全の時代|代表取締役社長 萩野琢英

萩野 琢英

2020/08/14

金は各通貨に対して史上最高値を更新し、円に対しては実に40年ぶりの更新となった。このことは円という価値が金に対して 40年ぶりに底割れしたことも意味している。今後はボラティリティが急速に高まりながら価格が変動するダイナミックな市場を 想定しておいたほうがいいだろう。今週のような下落で市場から振り落とされないように注意が必要だ。このボラティリティの 上昇は通貨価値が暴落する前兆かもしれないのだから。金で資産保全する時代が始まっている。

昨年春以降、金への分散投資を推奨してきた。景気減 速を反映した株式市場の調整を予想し、実質金利のプレミ アムがなくなった国債の代替として金が有効かつ重要なア セットクラスになると判断してきたからである。以来コロナ ショックもあって価格は5割近く上昇した。このため、よく投 資家から『金は既に高いのでは?』といった質問を受ける。 今日はそれに対する私の見解を述べたい。

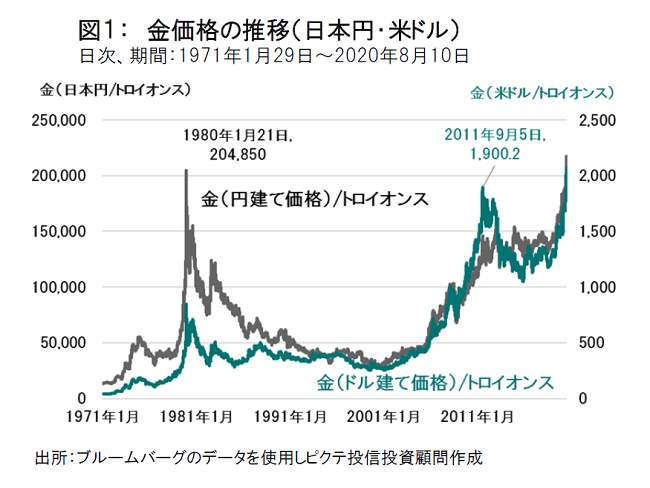

金相場はここにきて変容し新たなステージに突入してい ると考えている。2020年7月24日に金価格(ドル)は2011 年9月5日以来の史上最高値を約9年ぶりに更新した。 それ以上に日本の投資家にとって重要な出来事は、その翌 週28日に円建て価格が史上最高値を約40年ぶりに更新し たことである(図1参照)。

市場というものは揉めば揉むほどその後の動きが大きく なる。40年ぶりの史上最高値が意味することは、40年も揉 んでエネルギーを溜めてきた市場が上方へと動き出したと いう考え方も出来る。

円建てのポートフォリオを構築する我々にとって金はまる でジェットコースターのように価格が変動してきた特殊な市 場である。1980年代と1990年代は決して分散投資に適し たアセットクラスではなかった。

米国ニクソン大統領がドルと金の交換停止を突然発表 (ニクソンショック、1971年8月15日)してから金の円建て価 格は約8年半で14倍となり204,850円/トロイオンス(1980 年1月21日)の大天井をつけた。しかしその後は1999年9 月15日まで約20年の長期にわたって下落したのである。

さすがに20年も下落し続けると長期分散投資には向か ない。その下落率も-87%に達し、ドルベースでの価格の低 迷に加え円高も下落の一翼を担った。そして1999年の安 値から約21年かけて今の水準まで上昇してきたのである。 価格は底から既に8.01倍上昇している(2020年8月10日 現在)。

このように金の価格は一方向に動きやすく、ボラティリ ティが高い。タイミングを誤ると投資家はこっぴどくやられてし まうので、ポートフォリオに組み込んでも今まではせいぜい3 ~5%とというアセットクラスであった。

しかし我々のスタンスは違う。ピクテ投信投資顧問が提 供している投資信託では、アセット・アロケーション運用で金 を15%近く組み込んでいるものがあるほか、株式との組合せ として50%程度組み込んでいるものもある。ほぼ100%実質 金に投資するという投資信託も提供している。金利ゼロの 時代においては金を国債の代替としてポートフォリオにもっと 組み込むべきと考え、アセットクラス間の相関を見極めなが ら積極的に金の組入れを推奨している。

冒頭に投資家から『金は既に高いのでは?』といった質 問を受けると記載したが、そもそも金の投資というものは債 券のような利回りや株式のような企業の利益といったものが ないため、高いか安いかの価値判断のためのバリュエーショ ンが存在しない。

価格が上昇したのは事実であるが、バリュエーションが高 くなったとは言いきれない。この市場はあくまでも需給関係 が決定要因となっている市場であり、このためマクロの需給 分析とテクニカル分析が相対的に効く市場というのが私の 投資経験である。

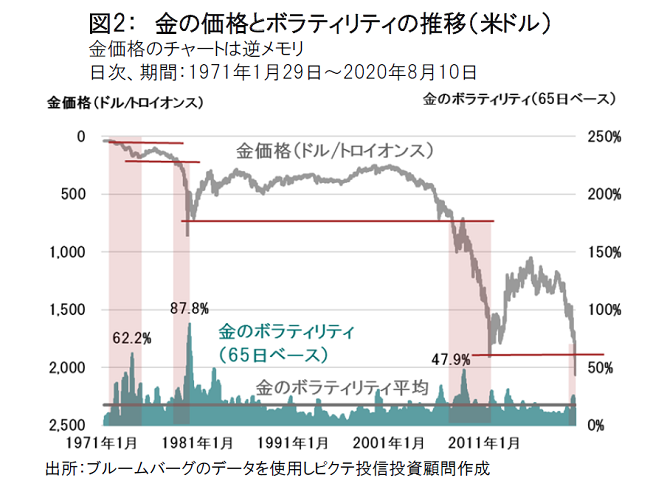

ただし、このように久しぶりに史上最高値を更新した金の 価格は次の上昇波動を形成する際に一度大きく調整する 可能性がある。また、ボラティリティが急速に高まりながら 価格変動するダイナミックな市場を想定しておいたほうがい いだろう。金価格はここ数年は相対的に安定してきたが、 過去においてはボラティリティの急上昇を伴った価格の急変 動が史上最高値を更新する前後くらいに起きている。市場 から振り落とされないように注意が必要だ。

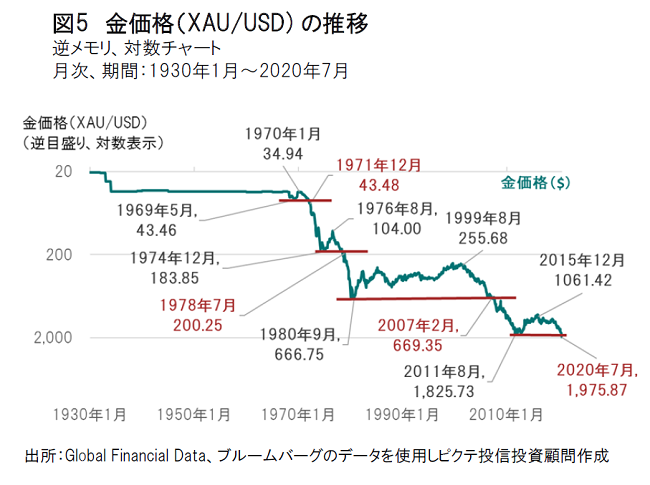

このボラティリティの上昇を伴う価格変動はどちらかという と新興国の通貨が暴落するときの感覚に近い。テクニカル のポイントを下回ると急落しリバーサルも起こす感覚である。 図2は金の米ドル価格のメモリを逆メモリにしたチャートを 表示している。米ドルの金に対する価値の推移と考えても らいたい。つまり金が上昇しているのは米ドルの通貨価値 が下落していることを意味している。ここで本来はレジスタ ンスライン(従来の最高値近辺ライン)である赤い線をサ ポートライン(最安値近辺ライン)として見直すと、このサポー トラインを割れたときに米ドルは金に対して急落し、ボラティリティが急上昇してきたことが分かる。

米ドルは金に対して急落した後にリバーサル(価格の反 転)するが、かつてのサポートラインを上回ることが出来ずに また下落を開始するというサイクルで価値を減価してきたの だ。

つまり、金価格の史上最高値更新は米ドル、日本円の通 貨価値の底が再び割れたことを意味しているといえよう。

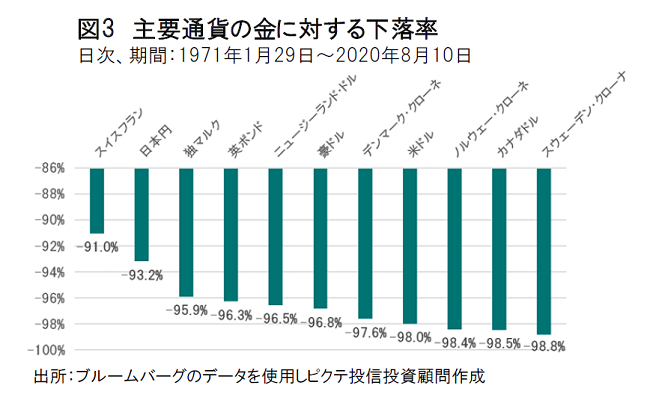

金に対して通貨価値が下落してきたのは米ドルだけでは ない。主要通貨が下落し続けてきた。図3はニクソンショッ クがあった1971年以降の各国通貨の金に対する下落率を 示しているが軒並み90%以上下落していることが分かる。

金の価格形成メカニズムを理解するためには少なくとも 第二次世界大戦後に導入された金本位制(ブレトン・ウッズ 体制)まで歴史をさかのぼる必要がある。この金本位制は米 国が米ドルと金の交換を保証し金の交換比率を1トロイオン ス35ドルに固定した上で米ドルを基準として各国の為替相 場を固定化したものであった。当時の円は1ドル=360円 で固定されており、この固定相場を維持するため、日本は対 米ドル相場の変動幅を1%以内に抑えるように為替介入す ることが義務付けられていた。

ブレトン・ウッズ体制が終焉したのは、米国の保有する金 準備量をはるかに上回る大量の米ドルが通貨供給量の拡 大により海外に流出した結果、もはや米国が金の交換を保 証できなくなったからである。

金はブレトン・ウッズ体制の終焉により基軸通貨を支える 役割を終えたが、依然として通貨としての性格を有している。 たとえば各国の中央銀行が外貨準備として大量の金を保有 し、民間銀行が金を保有した際のリスクウェイトは0%と国債と 同じ評価であり、金の通貨コードはXAUである。金とドルの 価格を見る際に市場関係者はXAU/USDで見ている。ボラ ティリティも市場流動性も米ドル以外の主要通貨と遜色ない 水準である。ただ、金利がつかない通貨なのだ。

ニクソンショック後、各国の通貨も金も変動相場制に移行 し日々価格が変動するようになったのである。変動相場制 において通貨は需給関係によって決定される。相対的に 供給量の少ない金の需給がブレトン・ウッズ体制下で締まっ ていたが、通貨として金との交換保証があったため米ドルが 下支えされていた。それがなくなったことで米ドルが急落(金 価格が急騰)していったのが1970年代の金の急騰要因で ある。

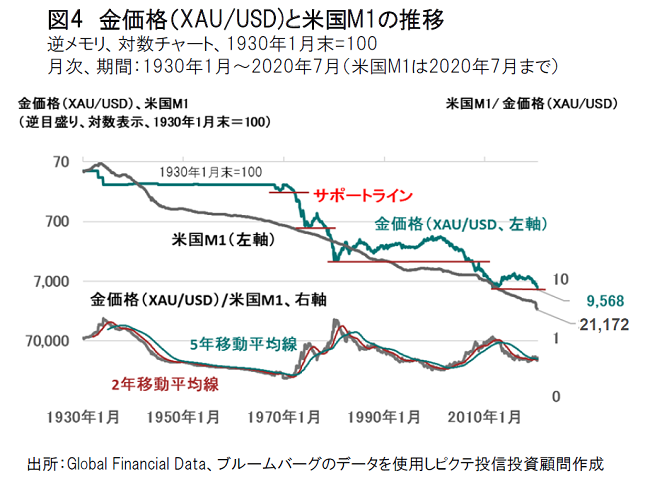

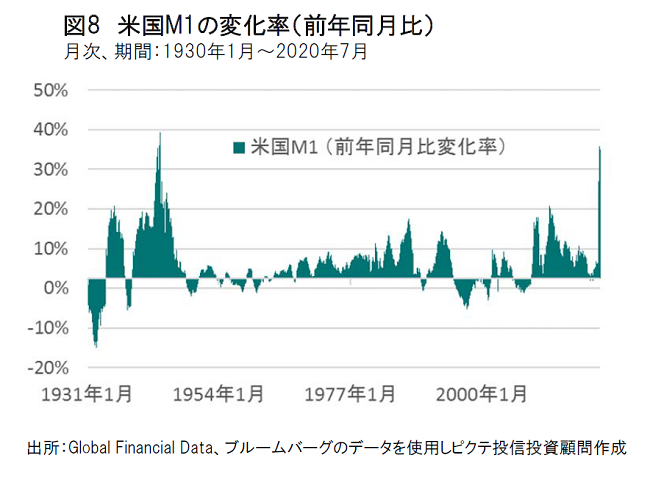

図4は金価格と米国の通貨供給量の関係を示している。 ここで通貨供給量として使用しているのはM1、またチャート は逆メモリ、対数チャートにして1930年1月をどちらも100と して表示している。

過去の推移を見ると通貨供給量(米国M1)の拡大と米ド ルの金に対する通貨価値の関係が理解できる。金価格の 推移と通貨供給量の関係は金価格(XAU/USD)/米国M1 のチャートから分かるように相関はなく、ランダムである。

ただ一定のリズムを持っている。金価格が上昇する事 は、すなわち米ドルの通貨価値が金に対して下落する事と 考えると、図4にあるように通貨供給量がほぼ一貫して増加 する中でも、米国の通貨価値は金に対し値を保っている時 期もある。しかし、サポートラインを割れると急落しそれ以上 は回復せずに、また次のサポートラインを割れて急落すると いうサイクルを繰り返して下落してきた。これは通貨供給 量の拡大が火山のマグマのようにパワーを蓄積し、ある時に 突然噴火して米ドルの金に対する通貨価値を下落させてき たと考えることができる。そのパワーが一気に噴出し始める ポイントが金に対する米国通貨価値のサポートラインを割れ た時、いわゆる金価格にとっては史上最高値を更新した前 後なのだ。面白いことにサポートラインを割れた金価格はト レンドのピーク時にはほぼ米国M1のチャートに近づいている。 もし仮に今回も近づくとすると上昇波動における金価格の最 高値は4,372ドルという水準になる(【計算方法】図4の米国 M1;21,172/金価格;9568 X 図5の金価格;1,975.87)。

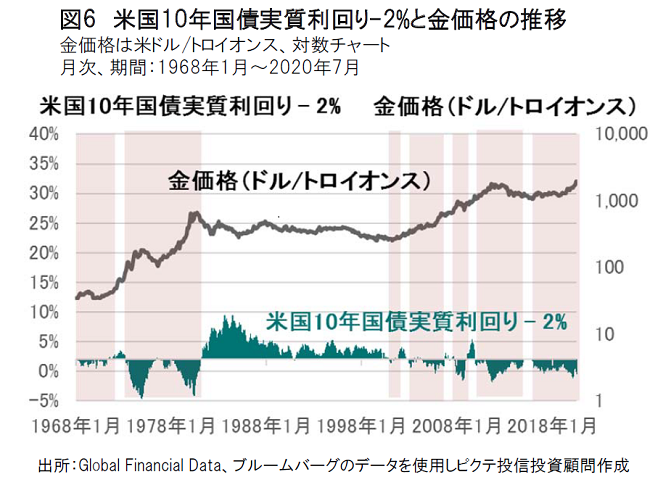

現在の金利環境も金の価値にとってはプラス要因となっ ている。米国の長期国債の利回りは0.5%程度、足元の消 費者物価上昇率が1.0%(2020年7月)なので実質金利が マイナスである。図6は実質金利に米ドルと金の供給量の 差異を考慮して2%を更に差し引いた値の推移と金価格の 推移を見たものである。このチャートは実質金利が2%以上 あるとプラス表示、2%以下だとマイナス表示となっている。 ボルカーが米国FRBの議長として金融引き締め政策を行っ た1980年代初頭からこの実質利回りは2%以上を維持し続 け、それはグリーンスパンの時代にも続いたことがわかる。 この時代、金は長期の低迷相場に突入している。実質金 利にプレミアム(+2%)がある環境下では金利がつく米ドルの 方が相対的に優位性を発揮し、金利がない金という通貨価 値を相対的に劣化させたのである。2000年12月、米国が 金融緩和を開始する直前に実質金利は2%以下となり、その 頃から金は上昇トレンドに転換していったことがわかる。

足元の実質金利プレミアムはー2.5%(2020年7月)であり、 金の上昇要因としてはプラスの環境だ。

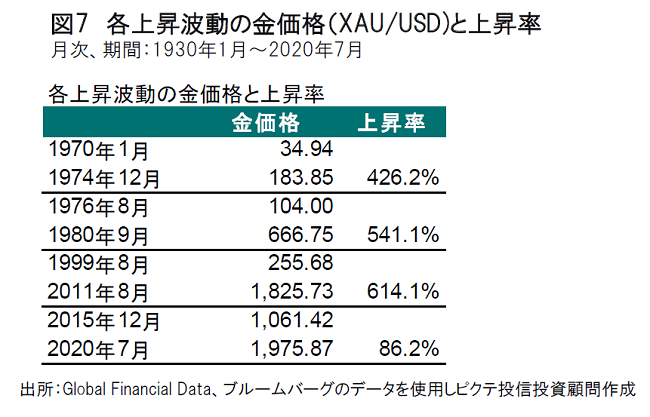

また金価格の上昇波動は底値から高値まで結構大き かったことも頭に入れておいたほうがいい。ニクソンショック 後の各上昇波動の上昇率は426.2%~614.1%(図6)であり 今回の上昇波動は2015年12月から始まっているが上昇率 はまだ86.2%に過ぎない。コロナショックにより大量の通貨 供給がこの短期間で行われたこと(図7)を考慮にいれれば 更なる上昇の可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。