- Article Title

- ビットコインが示唆する金価格の上昇波動

萩野 琢英

2021/01/05

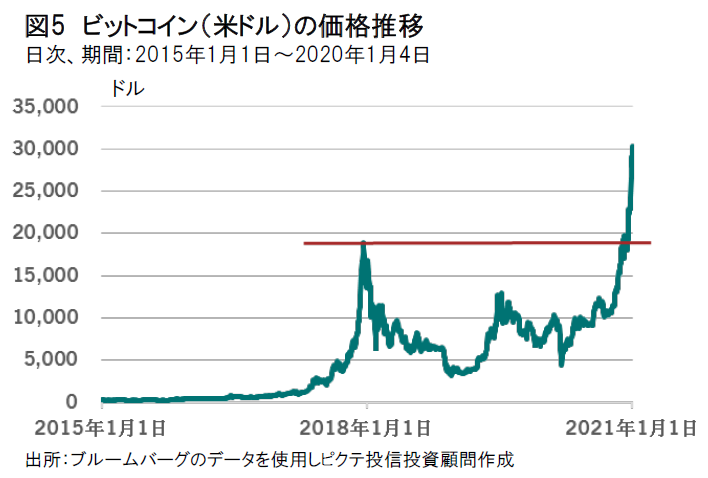

ビットコイン価格が急騰し30,000ドルを突破した。金もここにきて昨年8月からの下落レンジを抜けてきているようだ。どちらもその価格上昇要因は通貨供給量に対するその希少性にある。足元で米ドルの供給量は大幅に増加しその供給量の差異は臨界点を超えている。 金は史上最高値を更新した後の一時的な調整局面を終了し次の上昇波動を形成し始めた可能性がでてきた。

史上最高値更新後の調整局面は終了か

金価格の短期的な動向はテクニカル分析による投資の影響を受けると考えている。昨年8月14日にリリースしたDeep Insightレポート、『通貨価値の暴落、金で資産保全の時代』では史上最高値を更新し急騰した金価格が、

1) 次の上昇波動を形成する前に一度大きく調整する

2) ボラティリティ(価格の変動特性)が急速に高まる

可能性を予測した。

ここでは金が次の大きな上昇波動を形成する前に前回の最高値近辺から一時的に反落することをリバーサル(トレンドの逆転換)と表現しているが、金価格(米ドル、日次ベース)は8月6日の2,050.52ドルをピークに調整局面を迎え、2020年末まではまだ下落トレンドのレンジ内にあった。新年初日となる本日(2021年1月4日)の金価格は1,930ドル台まで上昇、8月以降の下落トレンドのレンジを上抜けてきている(図1参照)。このことは今回の史上最高値更新後のリバーサル(ターゲットは1,788.40近辺と考えていた)が11月30日の1,767.61ドルを底に終了し、次の上昇波動に転換してきている可能性を示唆している。また他のさまざまなテクニカル指標も上昇転換を示し始めている。

金市場は史上最高値を更新したリーマンショック時にもリバーサルを発生させており、2008年3月17日の1,023.29ドルから2008年10月23日の705.83ドルまで下落したのち4年間の大きな上昇波動を描いた。(図2参照)。

コロナショック後の米国の通貨供給量は約42%増加

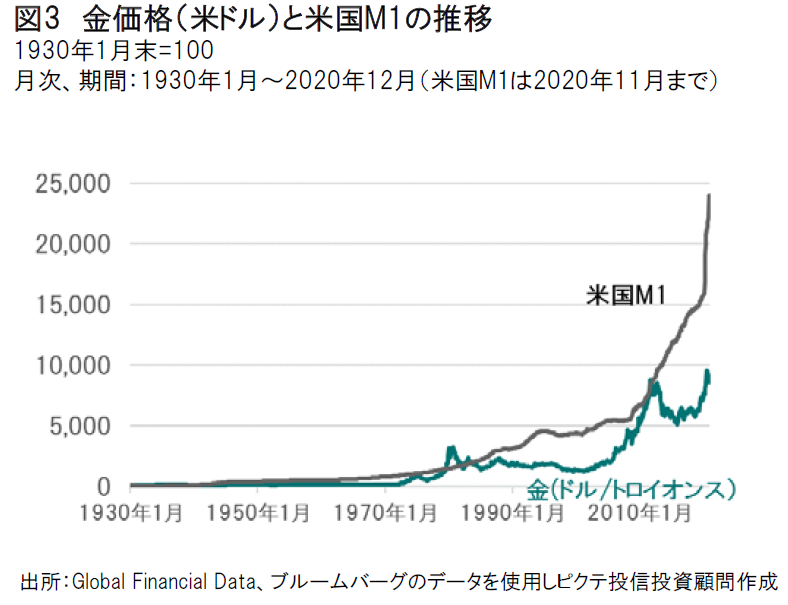

長期的な金価格の変動は金の産出量と通貨の供給量の差異からもたらされている。金の産出量は年率2-3%程度の伸び率であるが、通貨供給量がはるかにそれを上回ってきたことで金価格が上昇(通貨価値が下落)してきた(図3参照)。

今回のコロナショックにより米国FRBは大量の米ドルを供給しており、2020年3月末から11月末までに流通する米ドルは42.1%も増加している。1930年1月から2008年8月のリーマンショック直前までの米ドルの供給量は年率5.0%であり、ニクソンショック(1971年8月)後から金価格が急騰した1970年代でさえ年率6.5%の供給量であったことを考えると、すさまじい量の通貨が発行されてきていることが分かる。

金価格の上昇は新興国通貨が暴落するときの感覚

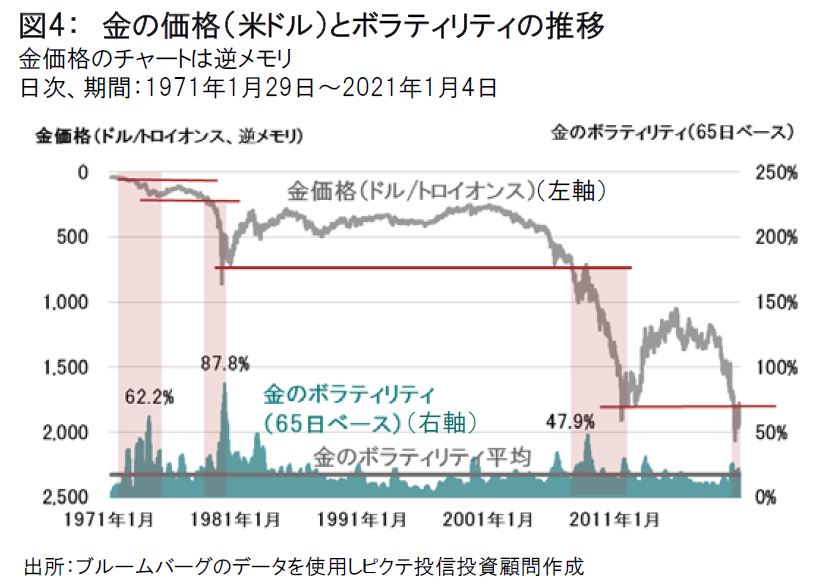

過去の経験では史上最高値を更新した後に金価格はボラティリティの増大を伴って急上昇したが、これは米ドルが金に対して史上最安値を更新して急落したことを意味する。 この米ドル安はどちらかというと新興国の通貨が暴落するときの感覚に近い。テクニカルのポイントを下回ると急落し、大きく下落した後にリバーサル(トレンドの逆転換)も起こす感覚である。

図4は金の米ドル価格のメモリを逆メモリにしたチャートを表示している。ここで本来はレジスタンスライン(従来の金の最高値近辺ライン)である赤い線をサポートライン(米ドルの最安値近辺ライン)として見直すと、このサポートラインを割れたときに米ドルは金に対して急落し、ボラティリティが急上昇してきたことが分かる。

米ドルは金に対して急落した後に反転し値を戻すが、かつてのサポートラインを上回ることが出来ずにまた下落を開始するというサイクルで価値を減価してきたのだ。この経験則をもとに考えると今回の金に対する米ドルの下落は始まったばかりと言える。昨今の臨界点を超えたような通貨供給量を考えると米ドルの暴落が始まる可能性も否定できない。ただし、通貨供給量が急増しているのは米ドルだけではない。各国の通貨供給量が異常に増えている。

ビットコイン価格の急騰は金価格急騰前の前兆なのか

金のボラティリティはまだそれほど上昇していない。過去においても史上最高値を更新し短期的な揺り戻しを起こしている間はボラティリティの上昇は限られていた。ボラティリティの上昇は、金価格が上昇波動に移ってからである。

一方、ビットコインは金市場が調整している期間にボラティリティの上昇を伴って急騰、2017年12月の史上最高値を2020年11月に更新し、今年に入って30,000ドルを超えた。ここにきて米国NASDAQ市場とビットコイン市場の相関が高まってきているので分散投資先としては注意が必要であり、この市場のボラティリティは非常に高く(年率で50-110%程度)、市場規模も急速に拡大しているとはいえ60兆円程度である。1,000兆円を超える金市場と投資対象として単純に比較することは出来ない。しかし、ビットコインの価格急騰は金が急騰する前の前兆、つまりは各国の通貨価値が金に対して暴落する前兆と理解するべきと考えている。ビットコインの上昇要因も金と同じく供給量が限られていることに注目すべきだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。