- Article Title

- 金利上昇の邦銀への影響

大槻 奈那

2023/02/22

金利上昇で銀行株が注目を集めている。11月からの上昇率は30%を超えた。業界全体でみれば、YCCが撤廃された場合の長期金利上昇の収益影響は、概ね織り込まれた可能性がある。ただし、金利上昇下の収益への恩恵は株価上昇が鈍い地銀でむしろ大きい。特に証券アナリストがカバーしていない銘柄は、それ以外に比してPBRが有意に低く、割安に放置されている可能性が高い。

昨年後半以降、銀行株は金利上昇期待で久々に注目を集めている。昨年12月の日銀のイールドカーブコントロール(YCC)の変動幅拡大で勢いがつき、11月初頭からの上昇率は30%を超えている(図表1)。この上昇率は妥当なのか。更なるアップサイドはありうるのか。

図表1の通り、金融危機を除き、邦銀株と中長期金利(グラフでは5年国債利回りを示す)には高い正の相関がある。資産のデュレーションが負債のデュレーションより長いことや、貸出や債券運用利回りの金利感応度が預金より高いことが背景にある。ただし、過去の銀行の当期利益と10年国債利回りの相関は、株価の相関よりもはるかに低く、海外の銀行株のその国の国債との相関も日本ほどではない。現在の株価上昇は、本当に将来の収益上昇を正しく反映したものなのだろうか。

特に、今回の金利上昇はすべての年限における上方シフトというより、ひとまず長期だけが上昇する可能性が高い。この場合、銀行貸出のメインである短期連動貸出は影響を受けず、また、個人の住宅ローン金利への影響も限定的だろう。そのような部分的な金利上昇で、銀行の収益はどの程度プラス影響を受けるのか、以下で試算する。

前提となる金利環境については、YCC撤廃で市場の機能が回復した場合、10年国債利回りは1%に上昇すると想定する。

これは、ピクテの米10年国債利回り予想(3.8%)と日米金利の相関(YCC導入前)、日本のインフレ率と潜在成長率を考慮したものだ。

なお、4~6年の国債利回りは、YCC導入前のイールドカーブを前提に、0.7~0.8%と置いている。預金等の調達コストと与信費用は不変とし、都市銀行、地方銀行それぞれの貸出と債券投資の内訳は22年3月期実績、平均デュレーションは、都市銀行で4年、地銀で6年と置いている。

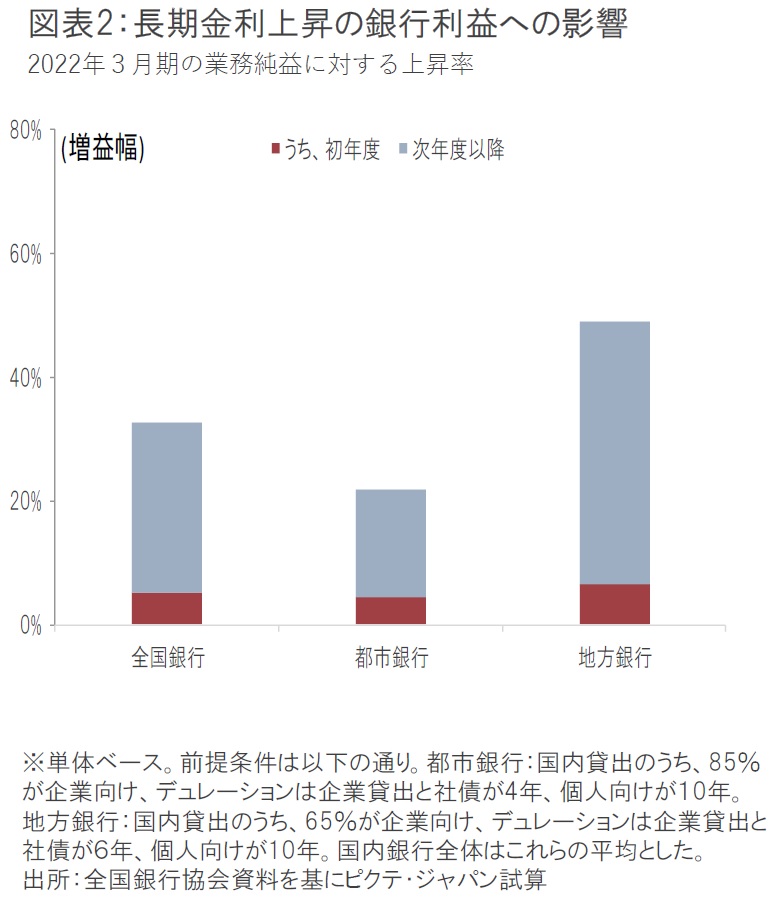

これらに基づき、長期金利上昇の業務純益への影響を、2022年3月期の単体銀行決算比の増益率で試算したものが図表2である。

長期金利上昇の恩恵が完全に反映された時点では、全国銀行の平均で33%の増益となると計算される。長期金利上昇の影響は、債券や長期固定金利での貸出がロールオーバーされる時に段階的に出てくる。初年度の効果は資産のデュレーションに応じて完成年度の4~6分の1程度となる。

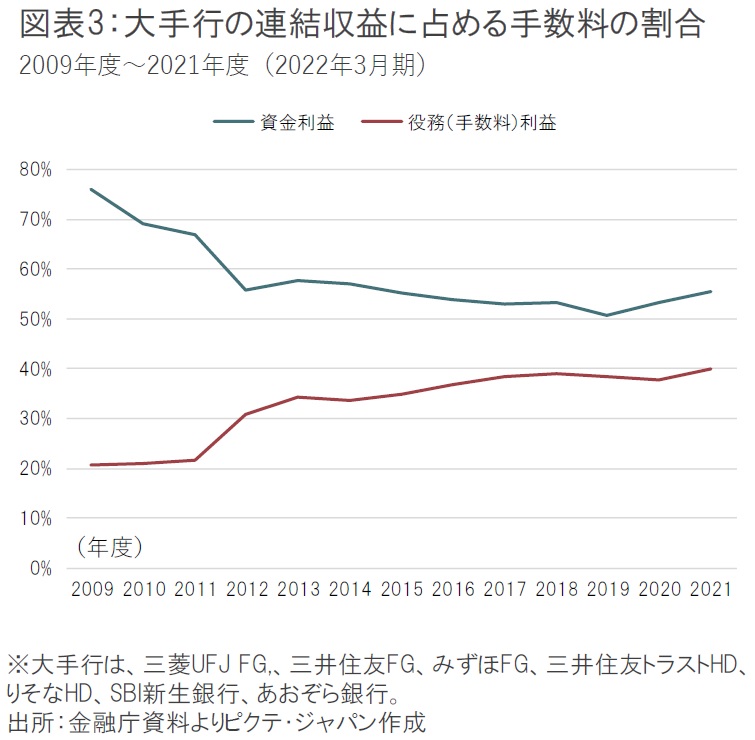

都市銀行(大手行グループの傘下銀行)の影響度は22%、地銀(第一地銀、同)の平均は49%と試算される。大手行の影響の方が小さい理由は、海外資産の割合が大きいことに加え、手数料比率の高さが挙げられる。いずれも前回の金利上昇時に比べて割合が上がっていることから(手数料収益の比率の推移を図表3に記載)、今後の金利上昇の大手行に対するインパクトは過去より小さくなっていると考えられる。

長期金利上昇の銀行収益影響が33%程度だとすれば、11月以降の銀行株上昇でこれらはほぼ織り込まれてしまったとも考えられる。しかし、これで投資機会が終わったわけではない。銀行間で影響度と株価上昇度合いにばらつきがあるためだ。

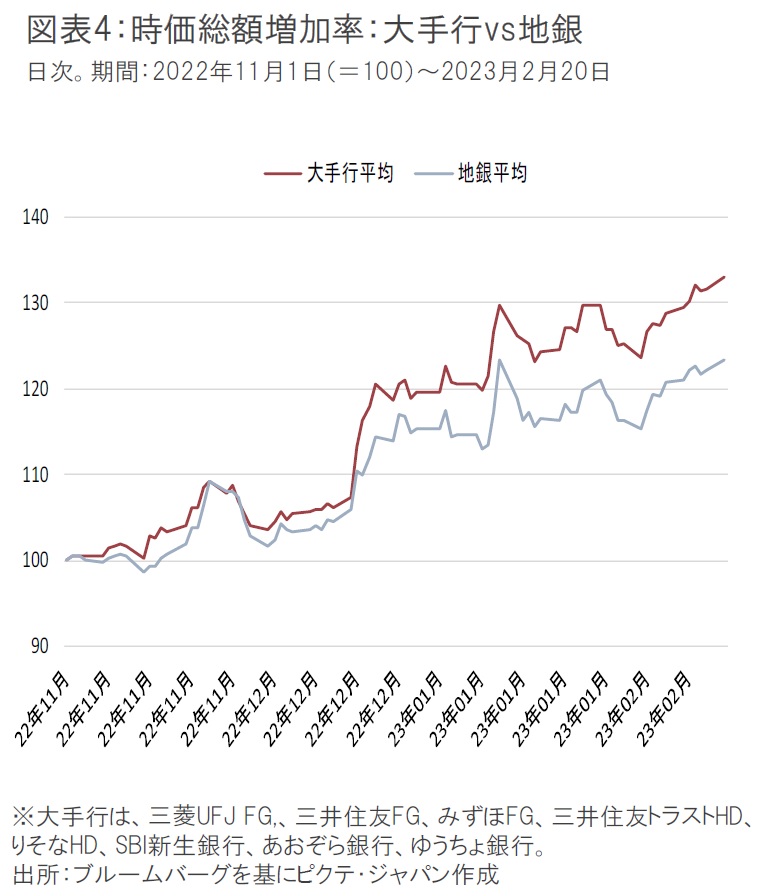

前掲図表2で示した通り、国内金利上昇の収益効果は、地銀の方が大きいが、その割に、11月以降の株価上昇率は、大手行の33%に対し地銀は23%と出遅れている(図表4。時価総額ベース)。

金利上昇に伴う債券価格の下落で、地銀の含み損が拡大していること等を反映しているかもしれないが、中長期的には含み損は利益に大きな影響を与えないことから、過度に反応する必要はないだろう。

YCC撤廃が決まった後でも、次は政策金利のマイナス脱出期待が高まると考えられるため、もうしばらく金利のテーマは続きそうだ。出遅れている分も含めて、地銀の方が相対的にアップサイドが期待できそうだ。

もちろん大手行には、金利以外のテーマ(例えば、海外業容の一層の拡大、自社株買いの拡大、フィンテック等の新規事業の成長等)もあるが、純粋に国内金利上昇利回りの上昇をテーマに考えるなら、地銀が優位と思われる。

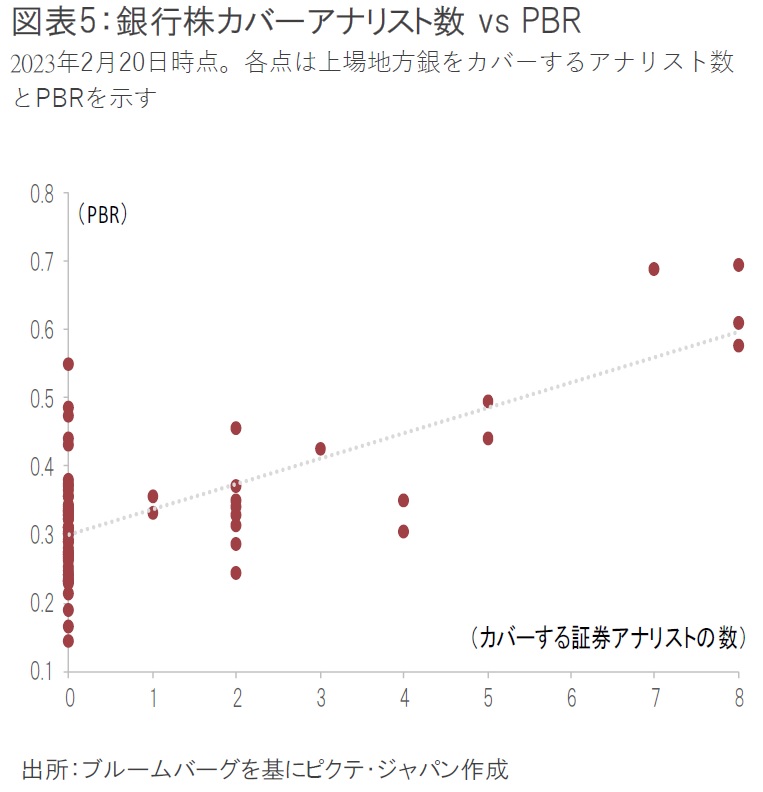

地銀の中ではどのような銀行にアップサイドが期待できるだろうか。銀行株のPBR(株価純資産倍率)の水準は、その銀行をカバーする証券アナリストの数と相関が高い(図表5。アナリスト数はブルームバーグベース)。

現在のPBRは、アナリストにカバーされている銀行とカバーされていない銀行とでは、0.1倍の差がついている。この相関関係は、銀行の総資産の影響を除外(コントロール)しても有意である。つまり、規模の大小ではなくアナリストカバーの有無がPBRに響いており、アナリストがカバーしていない銀行が出遅れている可能性を示している。

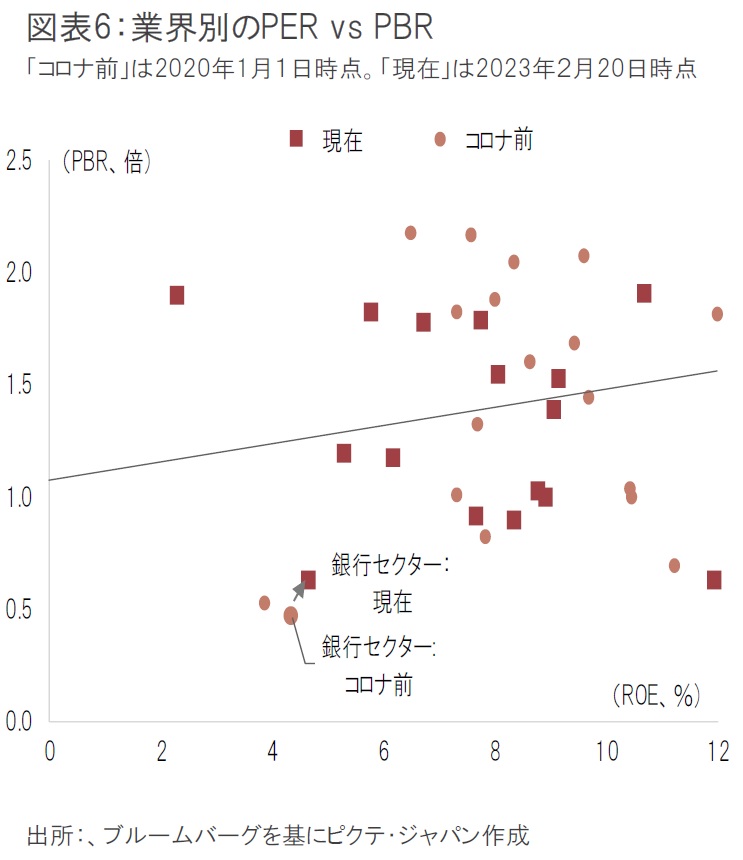

なお、現在の銀行株は、他の業界と比べても依然割安である。現在の銀行株のROE(株価収益率)とPBRの関係を見ると、コロナ直前の2019年末時点からはわずかに改善しているものの、主要業界の中ではまだ大きくディスカウントされている(図表6)。地銀の中には、依然として、PBRが0.2倍台の銘柄も多く、極端な割安に放置されているものが存在していることがここにも表れている。

こうした低PBRの地銀では、人口や企業の減少などを受け地元経済が弱く、貸出機会が少ないケースも多い。こうした経済環境から、投資家がフォーカスしにくい銘柄なのかもしれない。しかし、預貸が弱い銀行でも、金利上昇に応じて、(当面は含み損が生じるとしても)債券運用等からのインカムゲインは大きく伸長しうるため、収益のアップサイドは十分期待できるはずだ。

ただし、リスク要因もある。まず、投資のタイミングの問題だ。

図表7の通り、過去の銀行株は日銀の政策金利変更までが最も強く、実際に利上げが始まった頃から下落し始めている。当面予想される政策変更は、政策変更ではなく、長期金利の事実上の引き上げであり、前例がないイベントとなる。このため、株価への影響も読みにくいが、やはり、YCC廃止発表の際には株価の動きに注意が必要だろう。

また、仮に世界的な金融ショックが発生した場合、銀行株(特に大手行)は金利との相関が切れ、30%以上下落する可能性も否定できない。ただし我々は、世界経済の急速な鈍化や金融ショックは、あるとしても来年以降と見ている。仮に逃げ遅れても、財務が健全な銘柄を選ぶか、そうした銘柄を組み入れているファンドを選んでおけば、それらが経営破綻にまで至るとは考えにくいことから、比較的軽傷で済むかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。