- Article Title

- 米SVB、シグネチャー銀行:金融混乱の背景と波及

大槻 奈那

2023/03/13

3月10日、シリコンバレー銀行(SVB)が経営破綻し、米当局の管理下に入った。12日にはシグネチャー銀行も事業停止となった。銀行破綻には流動性不安と信用不安の2つがあるが、SVBは近年少数派の前者のケースだった為サプライズとなった。12日夕に、新規資金供給枠と共に例外措置として、両行の預金の全額保護が発表されたが、ベンチャーや関連ファンドの資金調達に当面注視が必要。当面は米金融政策への影響、中長期的には金融規制の方向転換が注目される。

3月10日、ベンチャー取引で知られるSVBファィナンシャルグループ傘下のシリコンバレー銀行 (SVB)が経営破綻し、当局の管理下に入った。SVBの総資産は22年12月末時点で2,117億ドル(約28兆円)と全米16位で、日本でいえば、地銀最大手級の規模である。銀行破綻では、2008年のワシントン・ミューチュアルに次いで2番目の規模となる。

米銀の破綻は2020年10月以来だ。破綻がなかった期間は2年4か月に亘り、近年最長の安定期だった2004年7月-05年1月までの2年7か月にほぼ並んでいた。(なお、3月8日に自主清算を発表したシルバーゲートは、FDIC主導の処理ではない為現状では“銀行破綻”に含まれていない。)

銀行破綻には、大きく2つの類型がある。財務劣化と取り付け等による流動性枯渇である。どちらも最終的には当局が絡むが、大規模銀行では前者が圧倒的に多いが、SVBはこの規模の銀行としては近年少数派の後者に当たる。

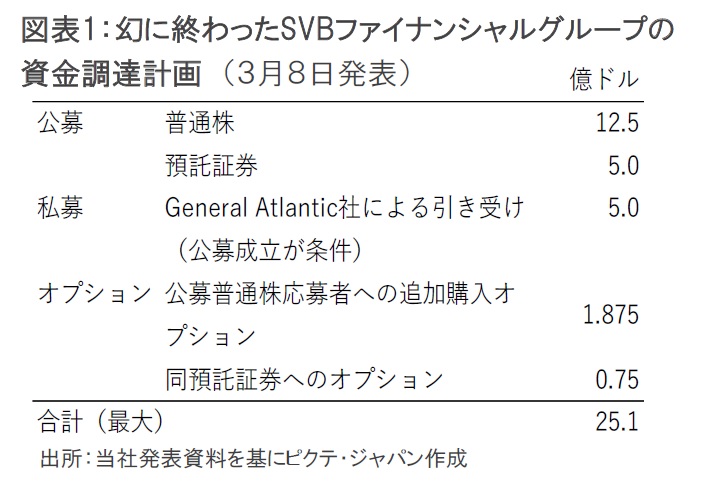

SVBキャピタルは、破綻直前の8日に、大規模な資金調達計画(図表1)を発表していた。

顧客である振興企業の現金引き出しが増加したことが主因だ。これに対応するべく、210億ドルの有価証券を売却したが、売却損18億ドル計上を余儀なくされた。

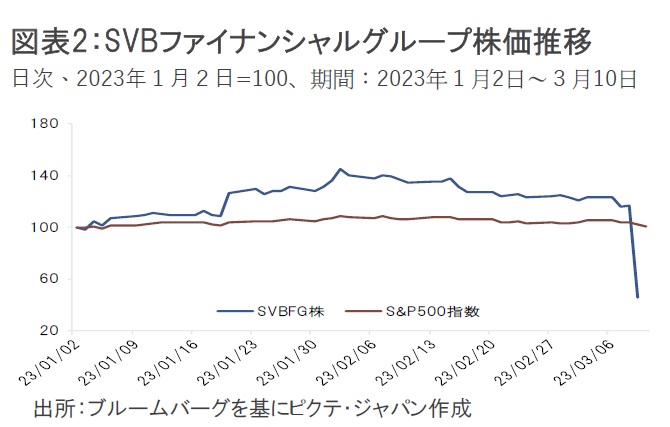

ところが、計画発表後2日連続で株価が暴落し(図表2)、資金流出が急増したことから当局が介入し、破綻に至った。

米預金保険機構(FDIC)の10日朝(現地時間)の発表によれば、カリフォルニア州の金融保護・イノベーション局は、SVBの保護対象の預金全額を、新たに設立した承継銀行に移管するとともに、FDICを管財人に任命した。12日夜に特例措置として、預金の全額保護と、13日月曜日朝の業務再開が発表された。なお、預金保険基金に対する損失は、税金からではなく銀行から回収される。

SVB破綻のサプライズは、財務がそこまで懸念されていなかった銀行の突然死だった点だろう。破綻前のSVBの格付けはムーディーズとS&Pでそれぞれ、A1、BBB(親会社のSVBファイナンシャルはそれぞれBaa1、BBB-。ムーディーズは長期預金格付け、S&Pは発行体格付け)と、いずれも十分投機適格とされていた。但し、資金の流動性に着目するとその脆弱性も見える。(以下の数字は別途記載がない限り22年12月末時点。)

負債面の課題

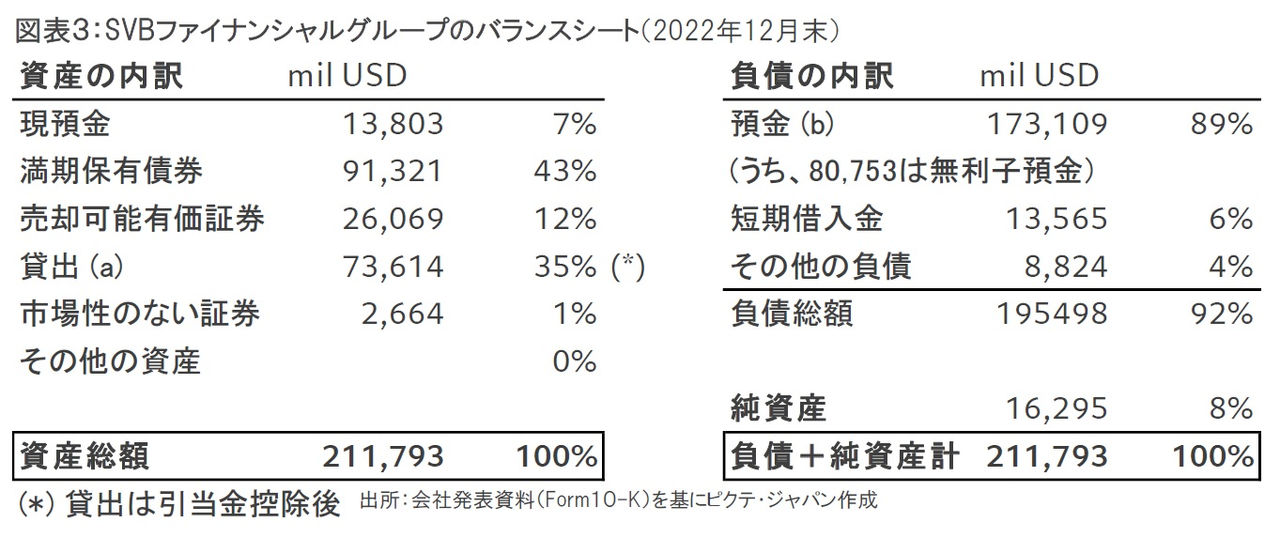

図表3がSVBフィナンシャルグループのバランスの概要である。

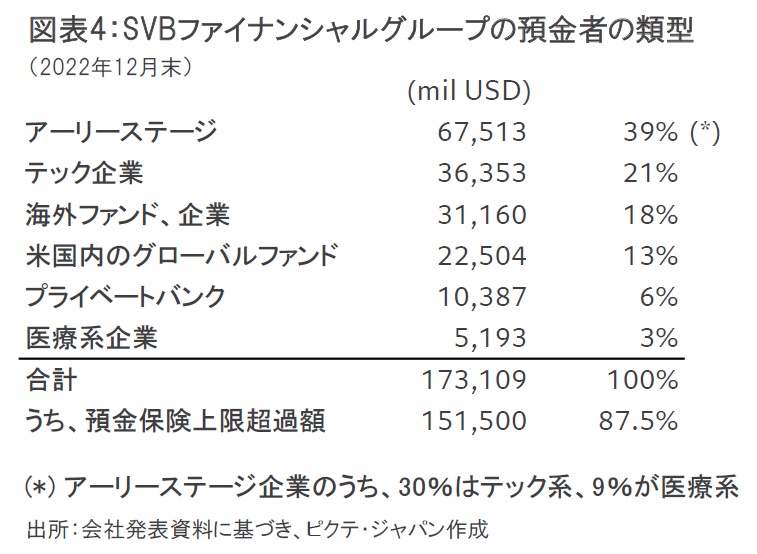

調達は殆どが顧客預金であり、預貸率は43%と問題のない水準だった。しかし、1,730億ドル(グループベース)の預金の殆どがベンチャー企業やファンド等からの大口預金で、テック企業と医療系のアーリーステージ企業が39%を占めていた(図表4)。通常のリテール銀行とは異なり、預金保険の上限を超えているものが87.5%を占めていた(その他、預金保険対象外の海外預金も8%)。

22年12月末の預金総額は前年比で8.5%減少していた。同時期の全米銀の平均が1.0%の減少だったのに比べると大きな減少だった。さらに年明け以降も減少は止まらず、2月28日時点の預金は年末から約6%減の1,650億ドルとなったと発表している。

資産面の課題

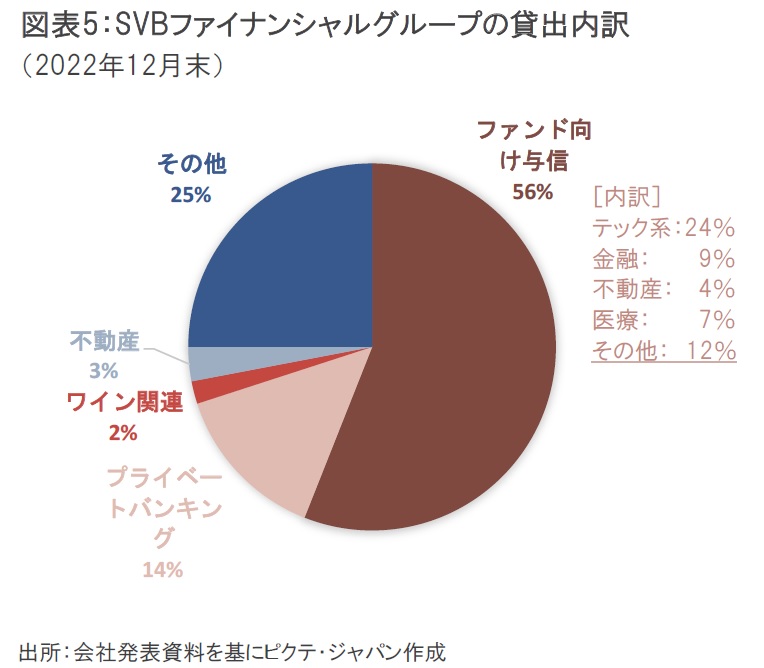

SVBフィナンシャルグループは、文字通りシリコンバレーの成長企業を支えるトップバンクだった。資産の35%を占める736億ドルの貸出は、56%がベンチャー・キャピタル(VC)やプライベート・バンク(PB)等のファンド向けだった(図表5)。

これらは主に、キャピタルコール・ライン、つまり、ファンドが何かに投資する際に、ファンド参加者から出資を募るまでの間融資を行うというブリッジ・ファイナンスであった。引当率は0.39%、償却率は0.1%とごく低かったが、プレーンな融資に比べると、売却等で早期に資金化するのは難しいだろう。

一方で、有価証券投資は概ね安定運用だった。時価評価される「売却可能有価証券(日本の「その他有価証券」)は、260億ドルで、デュレーションは3.6年と短めに抑えられていた。この勘定の有価証券が、先週売却が発表されたものだ。

これら以上に大きなウェイトを占めるのは910億ドルに上る満期保有債券である。中身は殆どがMBSとCMBS、地方債となっている。22年末の平均デュレーションは6.2年と、21年末の4.1年から大きく長期化している。12月末時点での含み損は151億ドル(計上額の16%)と限定的だが現時点の価値は不透明だ。これらの処分価格の行方が、非付保預金の配当割合と、中小銀行への信用リスクの行方を決める重要な要因となるだろう。

資本比率

SVBファイナンシャルグループの普通株式等Tier1比率(CET1比率)は、業界平均より良好だった。これは、SVBより先に経営破綻を発表したシルバーゲート・キャピタルも同様だ。シルバーゲート・キャピタルとSVBファイナンシャルグループのCET1比率は、それぞれ42.48%、15.05%(いずれも、グループベース、22年12月末)だった。

これらの財務内容は、少なくともうまく回っている間は、取引先から不安視されるようなものには見えない。それでも破綻に至ってしまった背景としては、1)調達源が極めて偏っていたこと、2)金利上昇等のシナリオ分析によるストレステストとこれに対する備えが不十分だったこと、3)こうしたリスクを正しく示す財務指標がなかったこと‐などが考えられる。

昨年初頭以来の金利上昇と11月のFTXの破綻のダブルパンチで、テック系VCでは資金流出が目立っていた。顧客の預金引き出しが加速すると同時に、資産サイドに金利上昇による(含み)損が拡大し、バランスシートの維持が難しくなったとみられる。金利上昇という1つの要因からの様々な波及影響を過小評価した結果であり、こうした状況を市場が開示資料から把握するのは難しかったことは今後問題視されうるだろう。

FDICは、預金保険対象預金については、13日月曜日の朝までに引き出し可能になり、一部業務も再開するとしている。一方非付保預金については、一定の前払い配当は今週内に支払うものの、残額の支払いは、残る資産の売却か、または、SVBを引き受ける銀行が支払いを行うまで停止される。SVBの引き受け手は、12日に入札が行われている模様で近々決まる可能性もある。

問題は、そうしたプロセスの間、動きの速い世界で業務を行うSVBのベンチャー企業顧客がどこまで資金を賄うことができるかである。

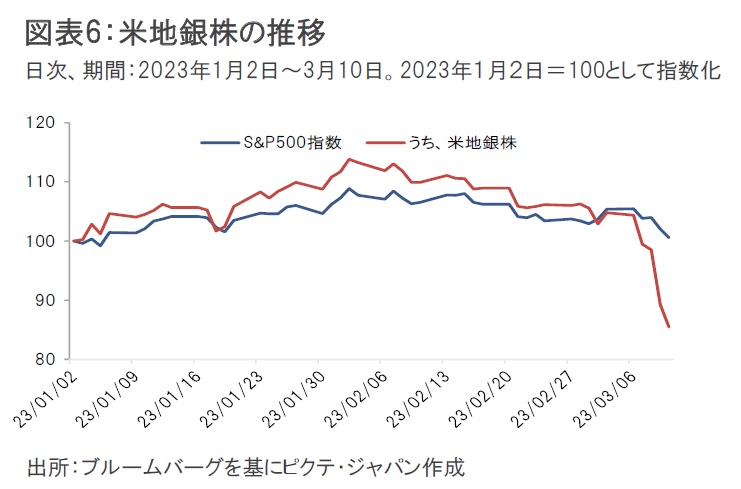

SVB破綻直前の8日には、暗号資産に傾倒していたシルバーゲート・キャピタルも経営に行き詰まり、自主清算を発表している 。これらの影響で、S&P500地銀株指数は、先週一週間(3/6~10)にかけて18%下落した(図表6)。

さらに、12日には、同じく新興企業に強いシグネチャー銀行が当局によって事業停止処分とされた。同行は、例えばSVBと並んで、後述するステーブルコインUSDCの準備金預け先の1つになるなど、テック業界に浸透していた。

こうした銀行業界の動揺から、米当局は、12日夕、2行に対する預金の全額保護とともに新たに緊急貸出プログラム(Bank Term Funding Program, BTFP)を発表した。これにより、銀行や中小金融機関は、1年を上限に、国債やMBS等を担保に財務省から借り入れることができる。なお、担保価値は額面で評価される。

これらを踏まえ、恐らく米地銀株は一旦回復する可能性が高いだろう。しかし、預金全額保護は今回の2行に限定されるため、まだ中期的には不透明感が強い。最大の懸念要因は、新興企業やVCの資金繰りと、金融規制動向である。

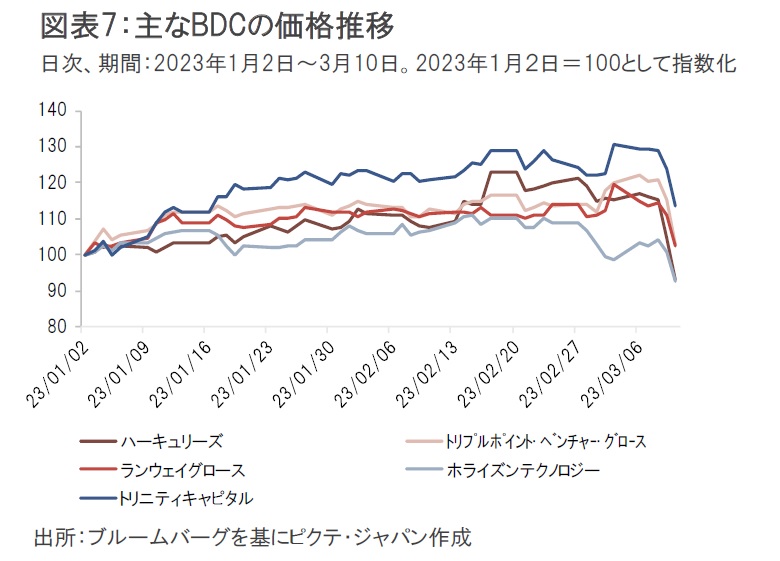

新興企業への影響は、既に、新興企業向けの投資法人Business Development Companies (BDC)にも広がっており、価格下落が続いている(図表7)。

また、週末には、ステーブルコインUSDCを運営するサークル社が、11日、400億ドルの準備金の8%に当たる33億ドルをSVBに預けていたことを公表した。破綻直前に送金を試みたが未処理のままになっているとし、USDCのドルとの連動を一旦停止した。1USDC=1ドルに貼りついていたUSDCの価格は、10%程度下落した後、不安定な動きを続けている。USDCは全暗号資産の中で時価総額5兆円、第5位の比較的メジャーなコインである。こうした新興・テック企業への波及的影響は多面的に注視すべきだろう。

規制の動向も注目される。米当局は、1月初頭には詐欺等の観点から、更に2月末には、預金の不安定さについて、銀行の暗号資産関連企業取引に関する警戒を呼び掛けていた。これだけ頻繁な発信は稀である。

米政府は、2018年にストレス・テストの対象範囲を狭めるなどの規制緩和を行った。預金保険料も現在きわめて低位に留まっている。SVBもその恩恵を受けており、これが、SVBの流動性へのけん制を損ねたとも考えられる。このため、混乱が落ち着いた後には、規制復活の可能性も排除できない。これらが現実となっても、銀行業界全体への影響は限定されると思われるが、中小銀行の収益にはマイナス影響が大きいだろう。大規模でより透明性が高い金融機関に取引がシフトする可能性があることと、一部の預金保険料の上昇等も考えられるためだ。

さらに、急速な金利上昇が銀行不安を招き、預金保険にも影響を与える事態となったことを重く見て、利上げペースに影響を与える可能性もあるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。