- Article Title

- 新興国投資編(15)為替レートの変動に影響を与える要因

2021/01/07

為替レートに影響を与える要因は様々ですが、主な要因としては①物価(二国間の物価の違い)、②国際収支(貿易収支、第一次所得収支、直接投資・証券投資)、③金融政策、④経済成長があげられます。

為替レートは、異なる通貨の交換比率であるため、その価格決定に様々な要因が影響しますが、主な要因として以下の4つがあげられます。①物価(二国間の物価の違い)、②国際収支(貿易収支、第一次所得収支、直接投資・証券投資)、③金融政策、④経済成長です。以降それぞれについて、ご説明いたします。

モノやサービスの価格は、通貨の購買力、つまりお金の価値を表しています。モノやサービスの取引が自由に行える市場を想定すると、そこでは同じ商品の価格は1つに決まり、これを「一物一価」の法則といいます。貿易障壁や流通コスト、金利差などがなく、自由に取引が行えて価格の情報も十分に与えられるのであれば、どこにおいても同じ商品は同じ価格で取引されるはずという考え方です。

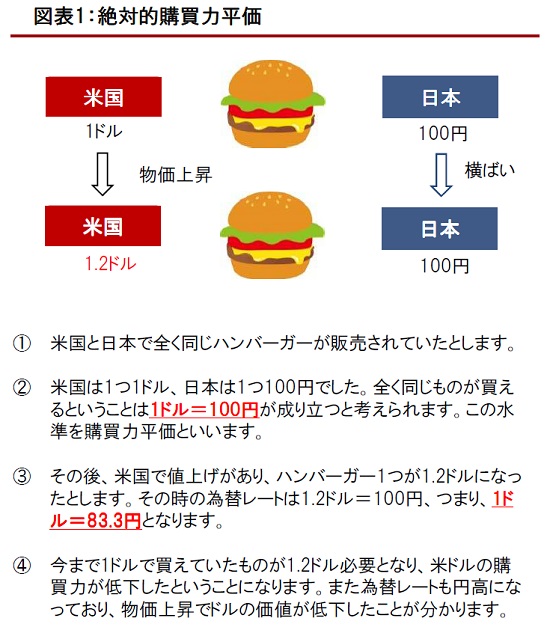

例えば、大手外食チェーン店などが米国でハンバーガーを1ドルで販売し、全く同じハンバーガーを日本で100円で販売しているとします。この時、同じハンバーガーが買えるということは、1ドル=100円が妥当と考えることができます。この水準を絶対的購買力平価といいます(図表1)。

では、米国でハンバーガーが1.2ドルに値上がりし、日本では変わらなかった場合、為替レートはどうなるでしょうか。1.2ドルのハンバーガーが、日本の100円のハンバーガーと同じものとなりますので、1.2ドル=100円、つまり1ドル=83.3円となります。今まで1ドルだったハンバーガーを買うのに1.2ドル必要になったということは、ドルの購買力・価値が下がっていると考えることができます。また、為替レートは1ドル=100円から1ドル=83.3円へドル安(円高)となっており、物価上昇によってドルの価値が下落したことが分かります。

また、過去に概ね自由に貿易が行われていた時の為替相場を基準に、その後のインフレ格差を使って算出する為替相場の水準を相対的購買力平価といいます。物価上昇率が他国より相対的に高い国は、通貨の価値が下落してしまうため、為替レートが下落する傾向にあるという考え方です。

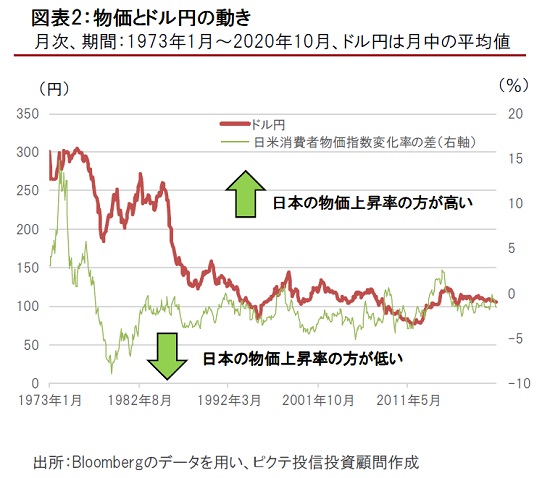

購買力平価は、全ての貿易等の取引が自由に行える市場を前提にしており、厳密には成り立ちません。同様に相対的購買力平価も、全てのモノやサービスの価格が同じ割合で下落してしまうという前提のため、現実世界にそのまま当てはめることは難しいと言えます。しかし日米の消費者物価指数の変化率の差とドル円レートを見てみると、日本の物価上昇率の方が高くなると円安ドル高、逆に日本の物価上昇率の方が低くなると円高ドル安になる傾向が見られます(図表2)。したがって、中長期で見た場合、両国間の物価の違いは、為替レートに影響を与えると考えられます。

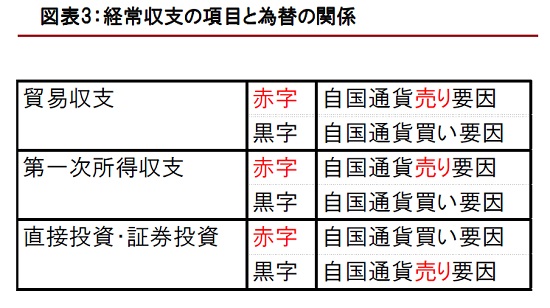

二国間の貿易や投資といった国際取引も為替市場に影響を与えます。それは、支払いや受け取りに際して為替取引を行うからです。海外との様々な取引の内訳と収支をまとめたものが、国際収支です(巻末) 。国際収支の中で、特に為替に影響を与える項目として、貿易収支、第一次所得収支、直接投資・証券投資があげられます。

貿易収支は、輸出額から輸入額を引いたもので、プラスの場合は貿易黒字、マイナスの場合は貿易赤字となります。貿易黒字の場合は、稼いだ外貨を自国通貨に替えますので、自国通貨買いの要因となります。一方、貿易赤字の場合は、支払いのため自国通貨を外貨へ替えますので、自国通貨売りの要因となります。

第一次所得収支は、対外金融債権・債務から生じる利子・配当金の収支状況を示しています。第一次所得収支がプラスの場合、対外金融債務に対する支払いよりも、対外金融債権から受け取る利子・配当金の方が多いことを意味します。受け取った利子・配当金は、自国通貨に替える可能性があるため、自国通貨の買い要因となります。つまり、第一次所得収支がプラスの場合は、自国通貨の上昇要因となり、マイナスの場合は自国通貨の下落要因となります。

直接投資・証券投資は、自国企業の海外進出や海外企業の合弁・買収(M&A)などを表しています。直接投資と証券

投資が増加している場合、自国企業が海外進出を積極的に行ったり、海外企業の合弁・買収を活発化させていることを意味しますので、海外への投資資金や海外企業の買収資金等の手当てのため、外貨購入を行う必要があります。したがって、直接投資・証券投資の増加は自国通貨売りの要因となり、直接投資・証券投資の減少は自国通貨の買い要因となります(図表3)。

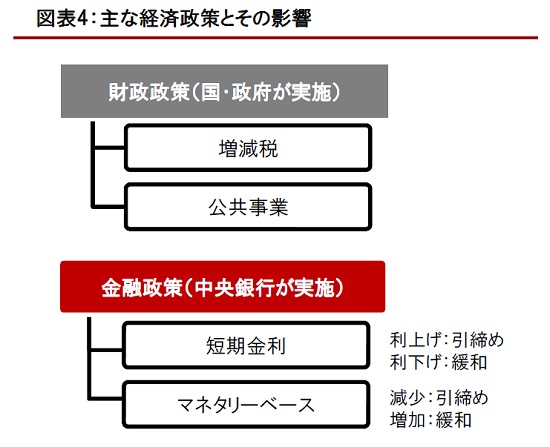

経済政策は主に、国・政府が実施する財政政策と各国中央銀行が行う金融政策に分けることができます(図表4)。この中で特に自国通貨に影響を与えるのが、金融政策です。

金融政策は景気のコントロールを目指し、主に政策金利やマネタリーベースの調整を通じて行います。また、金融政策は、景気に対してアクセル(金融緩和)としての役割だけでなく、ブレーキ(金融引き締め)としての役割も果たします。景気に対してアクセル的な政策として、政策金利の引き下げとマネタリーベースの増加があげられ、景気に対してブレーキ的な政策としては、政策金利の引き上げとマネタリーベースの減少があげられます。

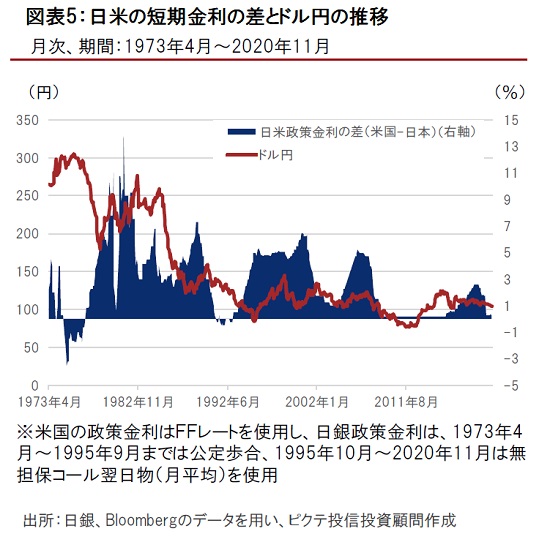

政策金利を引き下げると、世の中の金利が低下し、個人消費や住宅購入、企業の設備投資などが増えることが期待され、景気に対してプラスに働きます。為替については、政策金利の引き下げによって自国の預金金利も低下するため、より高い金利を求めた資金が海外へ流出する可能性があり、自国通貨売りの要因となります。逆に政策金利を引き上げると反対のことが起き、景気にとってマイナスに働きますが、為替にとっては自国通貨買いの要因となります。日米短期金利の差とドル円レートの推移を見ると、日米の金利差が拡大するとドル高円安に、縮小するとドル安円高傾向になっています(図表5)。

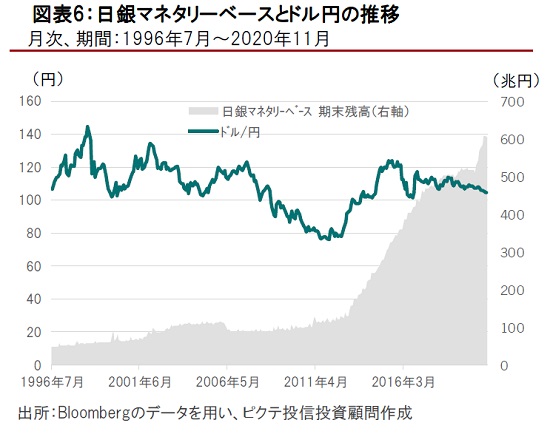

マネタリーベースを増やすということは、中央銀行が市中から国債を購入し、世の中に直接お金を供給することを意味します。このオペレーションによって、幅広い年限の金利の低下が期待され、景気にとってプラスになると考えられています。為替に対しては、金利低下とマネー供給量の増加によって、自国通貨売りの要因となります。逆にマネタリーベースの減少は、反対のことが起き、景気に対してマイナスに働き、為替については自国通貨高の要因と考えられます。

例えば日本において、2013年4月に日銀が「量的・質的金融緩和」の導入を行って以降、急速にマネタリーベースが拡大しています。2013年4月に約155兆円だったマネタリーベースは、2020年11月時点において約606兆円と4倍近くまで拡大しています。その結果、ドル円レートも2013年4月の1ドル97.45円から、2015年には一時120円を超える円安となりました。足元では、104円台まで円高が進んでいますが、それは米国が再度利下げに転じたことや量的金融緩和策を強化しマネタリーベースを拡大したことが要因と考えらます(図表6)。

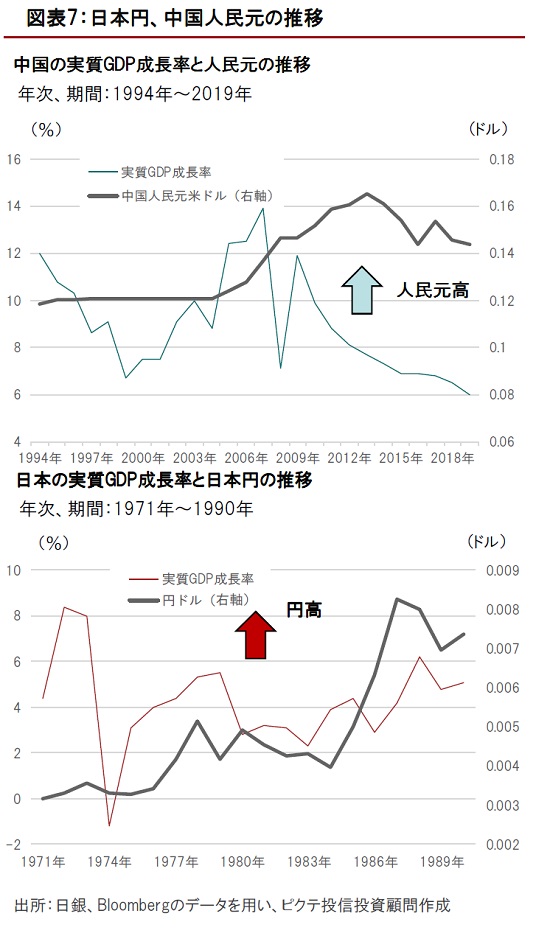

二国間の経済成長率の差も、長期的に為替に影響を与える要因であると考えられています。典型例は日本円と人民元です。人民元は政府にコントロールされており、上昇が抑えられていますが、それでも長期で見ると経済成長と共に上昇しています。また、日本においても1973年に為替相場が固定相場制から変動相場制へ移行して以降、経済成長率と為替の動きに一定の相関が見られます(図表7)。

新興国は先進国よりも実質GDP成長率が高い水準にある場合が多く、金利も相対的に高い水準にあります。高成長を反映し、新興国の金利が上昇すれば、新興国資産への需要が増し、新興国通貨の上昇が期待できます。

また、新興国は人件費など製造コストが先進国よりも安いため、先進国の製造業の中には新興国を生産拠点とする企業も存在します。これによって、新興国の生産活動が増加し、先進国への輸出が増えることで貿易黒字が積み上がることが考えられます。先ほどの国際収支と為替の関係で説明したとおり、貿易黒字は自国通貨買いの要因となりますので、これは新興国通貨買い要因になります。

一方、内需が強く貿易赤字の新興国であれば新興国通貨売り要因となりますが、相対的に高金利の状況であれば、海外からの資金流入が期待でき、新興国通貨買い要因につながるケースもあります。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2020/05/07

|

タイトル 新興国投資編(1)新興国全体への分散投資と1か国への集中投資はどちらがいいのか | タグ |

|

日付

2020/05/21

|

タイトル 新興国投資編(2)新興国投資の魅力と新興国の定義 | タグ |

|

日付

2020/06/04

|

タイトル 新興国投資編(3)そもそもGDPとは? | タグ |

|

日付

2020/06/18

|

タイトル 新興国投資編(4)なぜ新興国の経済成長率は高いのか?何が期待できるのか? | タグ |

|

日付

2020/07/03

|

タイトル 新興国投資編(5)資源価格の動向と新興国経済への影響 | タグ |

|

日付

2020/07/16

|

タイトル 新興国投資編(6)新興国株式市場のインデックスと注意しておきたいポイント | タグ |

|

日付

2020/07/30

|

タイトル 新興国投資編(7)投資とは?新興国は長期が大前提 | タグ |

|

日付

2020/08/20

|

タイトル 新興国投資編(8)新興国の成長の恩恵を受ける投資とは? | タグ |

|

日付

2020/09/03

|

タイトル 新興国投資編(9)そもそも株式投資のポイントは? | タグ |

|

日付

2020/09/17

|

タイトル 新興国投資編(10)新興国の成長の恩恵を投資で受けるとは? 株式編 | タグ |

|

日付

2020/10/01

|

タイトル 新興国投資編(11)株式投資は、本当にインフレ対策として有効なのか? | タグ |

|

日付

2020/11/05

|

タイトル 新興国投資編(12)そもそも債券投資のポイントは? | タグ |

|

日付

2020/12/04

|

タイトル 新興国投資編(13)新興国の成長の恩恵を投資で受けるとは?債券編 | タグ |

|

日付

2020/12/17

|

タイトル 新興国投資編(14)そもそも外国為替のポイントは? | タグ |

|

日付

2021/01/21

|

タイトル 新興国投資編(16)新興国の成長の恩恵を投資で受けるとは?為替編 | タグ |

|

日付

2021/02/12

|

タイトル 新興国投資編(17) 流動性のチェック | タグ |

|

日付

2021/02/25

|

タイトル 新興国投資編(18)新興国投資で気をつけるべきリスク | タグ |

|

日付

2021/03/12

|

タイトル 新興国投資編(19)新興国資産をポートフォリオに加えるべき理由 | タグ |