- Article Title

- ノアリザーブ:2021年10月の基準価額動向と運用方針

2021/11/29

2021年10月のノアリザーブの基準価額(分配金再投資後)は上昇しました。良好な企業業績の発表などを背景に株式が大きく上昇、金についても世界的にインフレ圧力が高まる中、堅調な動きとなりました。また為替は主要通貨が円に対して概ね上昇しました。資産配分は債券、キャッシュの組入比率を引下げ、株式の比率を引上げました。

2021年10月29日のノアリザーブの基準価額は、前月末比で+173円の9,640円となりました。同期間の主な変動要因は、株式が+115円、債券が-12円、金が +54円、為替が+45円、分配金が-20円でした。基準価額(分配金再投資後)は前月末比+2.04%の上昇となっています(図表①参照)。なお、円資産の比率は、前月末より低下し、56.2%となりました。

図表①:ノアリザーブの基準価額の推移

日次、期間:2012年2月29日(設定日)~2021年10月29日

当月の投資行動は、資産配分では債券とキャッシュの組入れを引き下げ、株式の組入れを引き上げました。株式部分では、世界経済の景気回復は当面継続するとの見通しのもとで世界ミニマム・ボラティリティ株式やピクテ・テーマ戦略株式の全部または一部を売却し、プレミアム・ブランド企業株式や世界バリュー株式といった景気感応度が相対的に高い銘柄の組入れを引き上げ、リスク量を調整しました。その他、世界メジャー・プレイヤー企業株式(コア・エクイティ・ファンド)を小幅に買い増すなどしました。債券部分では、不安定な金利環境が継続していることなどから米国超長期国債や優良先進国国債(為替ヘッジ)を全部または一部売却したのに加え、欧州におけるインフレ懸念の台頭を受けて世界インフレ連動債から欧州インフレ連動債にシフトしました。その他、相対的に高い金利収入が見込めることなどからユーロ建て債券を買い増すなどしました。

ノアリザーブの設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。リスク(価格変動)水準は、新型コロナウイルスの影響で先行き不透明感が高まった2020年3月に急上昇しましたが、足元では新型コロナウイルス感染拡大前の水準まで低下しています(図表②参照)。

図表②:ノアリザーブと主要資産のリスク推移

日次、期間:2012年3月29日~2021年10月29日

2021年10月は、日本株式は下落しましたが、世界の株式市場は大きく上昇、金も堅調な動きとなりました。一方、世界国債は、現地通貨建てでは小幅な動きとなりましたが、主要通貨に対して円安となったことから、円ベースでは上昇しました。このような状況下、ノアリザーブの基準価額(分配金再投資後)も上昇しました(図表③参照) 。

世界の株式市場は良好な企業決算の発表などを背景に上昇しました。金はインフレ懸念が高まる中、上昇しました。

図表③:ノアリザーブと主要資産の騰落率

期間:2021年9月30日~2021年10月29日、円ベース、配当込み

今後の運用方針については、引き続き株式の組入比率は概ね維持しながらも金利上昇を警戒した運用を行っていく方針です。

世界経済は世界的なインフレ圧力の高まりや、サプライチェーンの目詰まりなどがマイナス材料となり、景気拡大局面の後期に差し掛かっています。ただし、景気のピークアウト感が強まる中国では、 中国人民銀行(中央銀行)が預金準備率の引き下げなどの景気の下支えに動くと見られる上に、企業業績は世界的に概ね好調です。こうした認識の下、インフレを背景に金利には引き続き上昇圧力が残ると思われる一方で、景気が急速に減速するとは考えにくいことから債券の組入比率は抑制しながらも、株式については中立水準の組入比率を維持する方針です。

ノアリザーブは、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。世界では、新型コロナウイルスのワクチン接種が拡大しているものの、デルタ変異株の感染拡大が続いており、依然として先行きに不透明感があります。また、マクロ経済や米国の金融政策などの動向が株式や債券、金、為替に大きな影響を与える可能性があります。

市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

図表④:ノアリザーブの組入比率

2021年10月29日時点

【地域・市場別ではスイス株式の見通しを中立に引き下げ】

高い経済成長率を背景に中央銀行が流動性供給の縮小に着手する足元の経済環境を踏まえて、成長期待が高いグロース株よりも、株価水準が割安なバリュー株を選好しています。一方、堅固な事業基盤とディフェンシブ特性を有するクオリティ銘柄は、新型コロナウイルス感染拡大に起因する不確実性の高い市場環境や、4-6月期の景気減速が高まった環境下で恩恵を享受してきたものの、足元のような環境では、評価されにくいと考えています。したがって、クオリティ銘柄を多く含むスイス株式について、見通しをやや強気から中立に下方修正しました。

中国株式については、慎重な見方を維持しつつ、中立を継続します。巨額の負債を抱える中国不動産開発大手の恒大集団は、債務不履行(デフォルト)を辛うじて回避したものの、中国史上最大級の規模の企業再編が必要な状況であり、経営破綻リスクに晒される状況には変わりません。

それに加えて、中国国内で新型コロナウイルスの感染者が再び増加し始めたことも懸念されます。もっとも、中国のクレジット・インパルス(GDPに対する新規貸出の伸び)には底入れの兆しが見られ、小売売上高も増加に転じていることから、国内の経済活動は、2022年初めに回復する可能性があるとみています。

その他の市場では、景気敏感株やバリュー株の比率が高いユーロ圏や英国の株式のオーバーウェイトを維持します。ユーロ圏の経済活動は、サプライチェーンを巡る混乱が落ち着くことを前提とすれば、ドイツを中心に、2022年中に回復することが見込まれます。

図表1:MSCI ACWI指数の一株当たり利益成長率(実績とピクテ予想)

年次、期間:1992年~2026年、前年比、% 2021年10月27日時点

【業種別では、金融セクターなどのやや強気を継続】

業種別では、バリュエーションが割安なことに加えて、債券利回り上昇による恩恵が期待される金融セクターのやや強気を継続します。不動産セクターについても同様にバリュエーションが割安な水準にあることに加えて、経済活動再開の追い風が予想されることから、やや強気を継続します。また、ヘルスケア・セクターのやや強気を継続します。景気変動の影響に左右されにくい特性を備えつつも、バリュエーションにおいて強い割高感は見られません。

図表2:景気敏感株式(除くITおよび金融)とディフェンシブ株式の相対パフォーマンス(1996年1月1日=100)

日次、期間:1996年1月1日~2021年10月27日

【中国国債のやや強気を継続】

中国国債のやや強気を継続します。中国のインフレ高進のリスクは他国よりも低いとみられ、(中央銀行である)中国人民銀行がハト派姿勢を強めることが予想されます。それに加えて、利回りは約3%と魅力的な水準です。信用創造の鈍化や規制環境の変化、エネルギー危機等が相俟って、鉱工業生産、建設活動、固定投資がいずれも伸び悩んでおり、経済の減速基調が続いています。中国人民銀行は、銀行セクターに対する規制を一部緩和し、不動産セクター向けの融資を再開するよう求めています。向こう数ヵ月は、当初の想定よりも規模が小さく、後ずれするにしても、一段の金融緩和策が講じられるものと考えています。

図表3-1:中国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

【米国ハイイールド債のやや弱気を継続】

中国以外の債券市場では、各中央銀行の主張とは裏腹に、足元のインフレが一過性のものではないとの見方が織り込まれつつあります。一例を挙げると、米国2年国債利回りは9月下旬から10月末にかけて、約0.5%と2倍の水準まで上昇しました。FRBは更なるインフレ高進を抑制するために早期の政策金利引き上げ等の対応を迫られるとの見方は、割高感が強い米国ハイイールド債に対して逆風になると考えています。

図表3-2:米国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

【英ポンドのやや弱気を継続】

通貨市場では、米国の経済成長率が市場のコンセンサス予想を上回るとの見通しに基づき、小幅ながら、もう一段の米ドル高をみています。家計に積み上がった2.4兆米ドルの貯蓄を背景とした旺盛な個人消費と企業の設備投資を受けて、2022年の米国経済は力強い回復を遂げるものと考えられます。こうした状況が、市場の想定を上回る金融政策の引き締めをもたらす可能性も考えられますが、米ドルの割高感を勘案すると、上昇余地は限定的とみています。

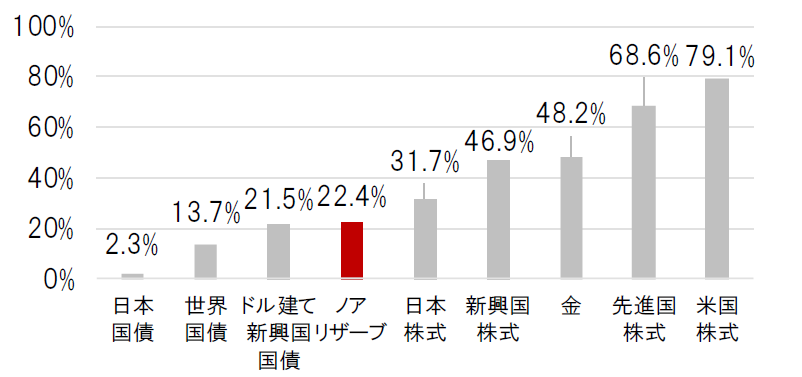

ご参考:過去3年間のノアリザーブと主要資産の騰落率

期間:2018年10月31日~2021年10月29日、円ベース、配当込み

一方で、英ポンドのやや弱気を維持します。金融政策の引き締めを促しているインフレ圧力は、持続的な経済成長に因るものではなく、新型コロナウイルス感染拡大や英国のEU(欧州連合)離脱に起因する供給制約によって、もたらされている可能性が高いと考えています。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/26

|

タイトル ノアリザーブ|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブの2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブの足元1か月間の基準価額下落について | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/27

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |