- Article Title

- 2020年8月の基準価額動向と運用方針

2020/09/30

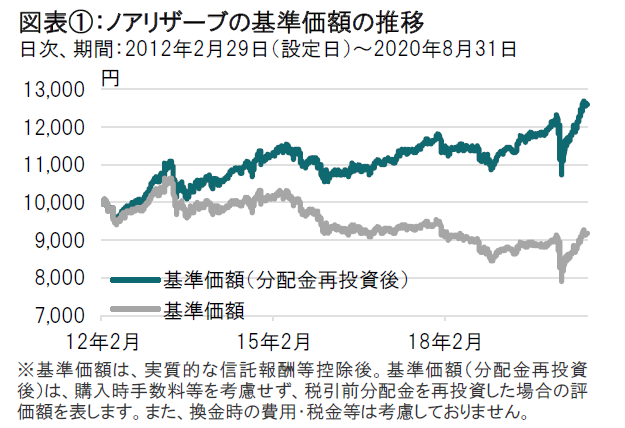

2020年8月のノアリザーブの基準価額(分配金再投資後)は上昇しました。金融緩和策の継続や新型コロナウイルスのワクチン開発への期待、一部の主要経済指標の改善などを背景に株式に資金が流入しました。資産配分では、債券と金の組入れを引き下げ、株の組入れ比率を引き上げました。

2020年8月31日のノアリザーブの基準価額は、前月末比で+87円の9,185円となりました。同期間の主な変動要因は、株式が+120円、債券が-30円、金が+11円、為替が+16円、分配金が-20円となりました。基準価額(分配金再投資後)は前月末比+1.18%の上昇となっています(図表①参照)。

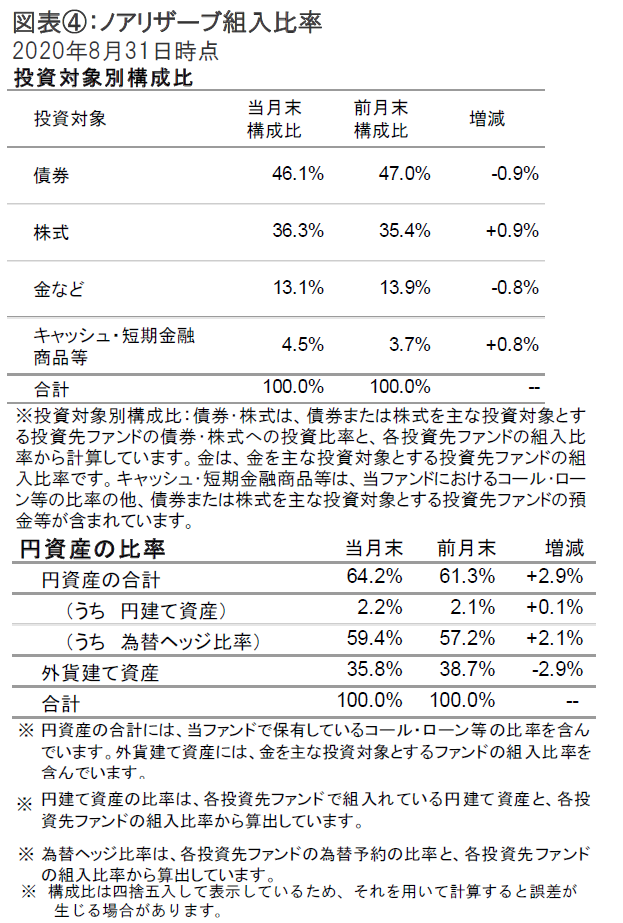

なお、円資産の比率は、前月末より上昇し64.2%となりました。

当月の投資行動は、資産配分では債券や金の組入れを引下げ、株式の組入れを引き上げました。

株式部分では、中国をはじめとした一部の新興国で経済に回復が見られることなどから新興国株式の組入れを引き上げた他、長期的な成長テーマを有するセキュリティ関連企業株式を追加で購入しました。

一方、世界高配当公益株式を全部売却しました。債券部分では、米国長期金利の上昇圧力が高まったことなどから、米国超長期国債を一部売却するなどして、金利リスクを低減しました。

また、金は利益確定の為、一部売却しました。

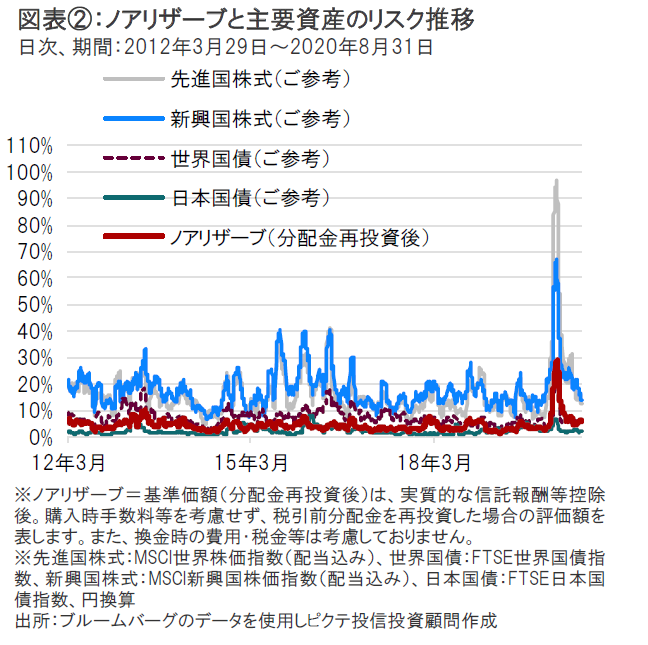

ノアリザーブの設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。当ファンドのリスク(価格変動)水準は、新型コロナウイルスの影響で金融市場の価格変動が大きくなった3月よりも大幅に低下、新型コロナウイルス感染拡大前よりも小幅に高い水準での推移となっています。(図表②参照)

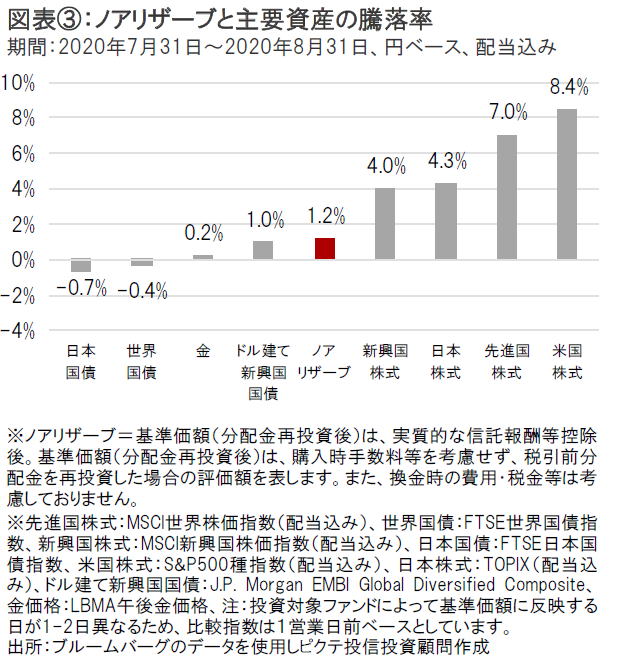

2020年8月は、世界の株式市場が引き続き堅調となった一方、日本国債、世界国債は下落しました。

このような状況下、ノアリザーブの基準価額(分配金再投資後)は上昇しました。(図表③参照)

新型コロナウイルスのワクチン開発期待、金融緩和や財政支出などによる景気支援、主要経済指標の改善などが株式市場のプラス要因となりました。

今後の運用方針については、下値リスクを警戒しながらも、現状のリスク水準を維持する方針です。

製造業を中心に回復傾向が鮮明になっているものの、雇用・消費面では依然として政策に支えられた側面が強く、今後も動向を注視する必要があるとみています。また、流動性は潤沢な状況が続いていますが、FRBがイールドカーブコントロール(YCC)政策を封印して物価の上振れを容認する姿勢を見せた点は、長期金利の上昇圧力となり得ると考えています。バリュエーション面では、株式の割安感は乏しく、一部の成長銘柄が株価指数を押し上げている構図は健全とは言い難い状況です。以上の点を総合的に判断し、資産配分については大きな変更は行わず、銘柄入替を中心にポートフォリオの調整を行う方針です。具体的には、株式部分では長期的な成長が期待される銘柄の組入比率を高める他、債券部分では米国の長期金利の上昇リスクを警戒し、債券の比率をやや引下げることなどを検討します。また、インフレリスクなども鑑みて物価連動国債などにも注目していきます。

ノアリザーブは、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。

新型コロナウイルスの感染拡大の動向や世界経済などについて依然として先行きに不透明感が見られる中、株式や為替市場の変動率が大きくなる可能性があります。市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

世界の中銀各行は、ここ数週間のうちに流動性の供給量を減らした可能性がありますが、これまでに供給された流動性が、S&P500種株価指数の50%の上昇後も市場の安定化を助け、少なくとも市場の調整リスクを低減すると考えます。

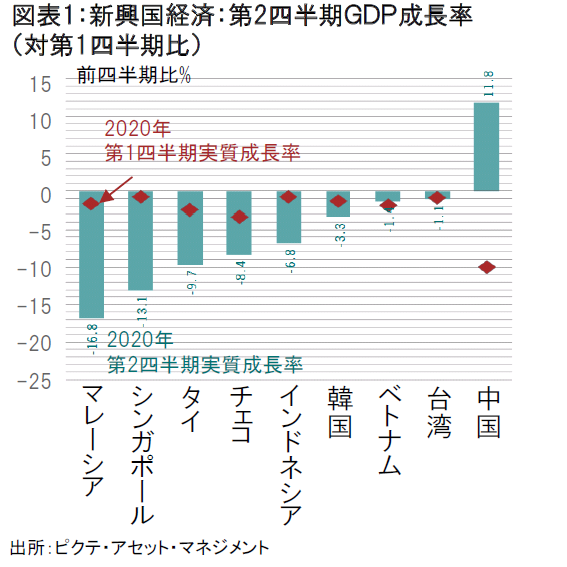

新興国株式は、大方の先進国株式を上回るリターンが見込まれる好位置に付けていると考えられます。

新興国は、中国をけん引役として、先進国よりも力強い景気回復の初期段階にあると考えますが、こうした状況は未だ市場に織り込まれていません。域内の製造業購買担当者景気指数(PMI)は、50を上回る景気拡大局面に戻っており、鉱工業生産もコロナ前の水準を回復しています。

中国は、V字回復局面のさなかにあり、4-6月期の実質GDP成長率は前期比+12%と、1-3月期の同-10%からプラス成長に転じています。GDP統計からは、設備投資の改善も示唆されます。

新興国は、輸出セクターを中心に、事前予想を上回る強い回復力を示してきました。域内の輸出の伸び率は-5%と、リセッション時の-12%から改善し、先進国の-14%を大きく上回っています。

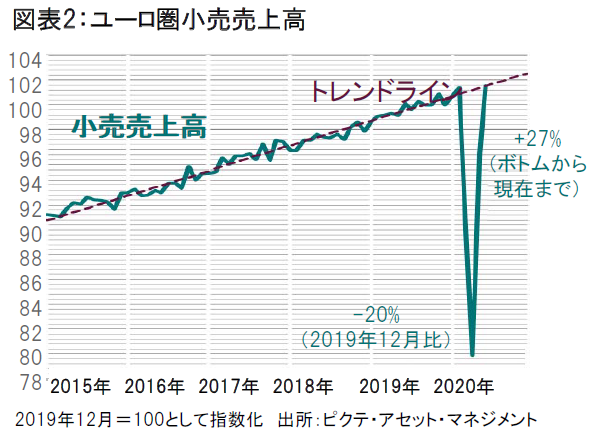

割高感の際立つ米国株式に対しては中立にみています。一方、ユーロ圏株式を選好します。金融緩和ならびに財政拡大の協調政策を背景に、域内経済の先行きが改善しているからです。例えば、ユーロ圏小売売上高は、底値水準から長期トレンド水準へ回復し(図表2参照)、個人向け銀行融資は過去10年で最も強い伸びを示しています。

業種別では、一般消費財サービス・セクターの先行きが明るいとみて、バリュエーションには割高感が見られるものの、注目しています。世界の小売売上高は、都市封鎖(ロックダウン)解除を受けて回復基調です。また、資本財セクターについても、個人消費の回復に伴って、生産活動や設備投資の回復が期待されます。

妥当な価格の安全資産を求める投資家に、債券市場が提供できる選択肢は限られます。先進国ソブリン債の利回りは極めて低く、現地通貨建て新興国債券の米国国債に対するスプレッドは約350ベーシスポイント(3.5%)と7年ぶりの水準にまで縮小しています。

例外は、中国の人民元建て債券です。人民元建て中国債券は、低調な債券市場にあって、他の追随を許さず、最も魅力的な資産クラスです。長期債利回りは3%を上回り、対米国国債スプレッドは過去最高の約210ベーシスポイント(2.1%)前後に広がっています。

米中の国債利回り格差は、経済のファンダメンタルズの観点からすると、一段と魅力的です(図表3参照)。

中国の金利水準は、先進国ならびに新興国の大半と比べて高位に留まっており、中期的には、上昇よりも低下の公算が高いからです。また、インフレ圧力が和らいでいることに加え、コロナ後の景気回復が失速した場合、中央銀行には十分な利下げ余地が残されています。テクニカル要因も良好です。中国債券が主要債券指数の構成要素となったことから、年内を通じて、海外からの投資の勢いが増すものと考えられるからです。加えて、中国債券が、米国の金利変動の影響を受け難くなっていることを裏付けるデータが散見されること、投資家が中国債券の組入れを通じたポートフォリオの分散を図っていることも好材料です。

社債については、米国投資適格債のオーバーウェイトを維持します。足元の投資環境を特徴付けるのは、低金利と超緩和的な金融政策であり、こうした債券には、スプレッドの一段の縮小余地が残されていると考えます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/26

|

タイトル ノアリザーブ|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブの2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブの足元1か月間の基準価額下落について | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/27

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |