- Article Title

- ウクライナ危機をきっかけとした、欧州のエネルギー価格高騰は、長期的には欧州の電力業界の安定成長を後押し

2022/09/29

●欧州のエネルギー価格高騰をうけて、欧州各国政府が相次いで政策を打ち出す

●欧州の主要電力企業は発電源である天然ガスの高騰に対処可能。過剰報道による株価調整は投資の好機とみる

●ウクライナ危機をきっかけとした、欧州連合(EU)や欧州各国政府のエネルギー政策はグリーン・シフトと欧州電力業界の構造改革を促し、欧州電力業界の長期安定成長を後押し

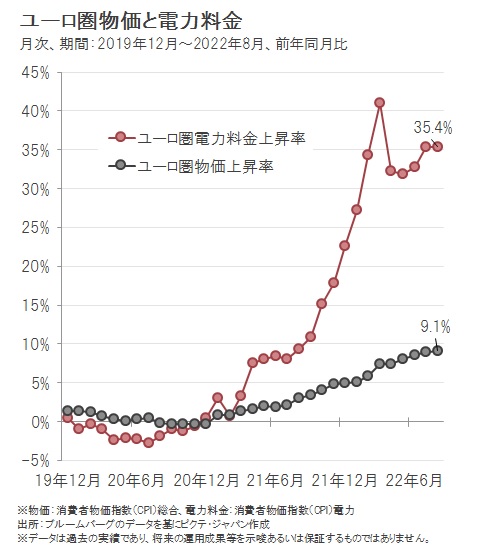

ロシアのウクライナ侵攻以来、欧州のエネルギー価格は大幅に上昇しています。ドイツの電力市場では、2022年8月には電力価格が一時600ユーロ/MWhを超え(2021年8月の平均価格の6倍以上となり)、ガス(TTF)は平均200ユーロ/BCUを超え、一時330ユーロ/BCUを超えました。

こうしたエネルギー価格の上昇は、一般消費者の電力料金をはじめとしたエネルギー料金に大きな上昇圧力をかけ、欧州の消費者の家計状況が悪化し、メディアは「生活費の危機」として大きく取り上げました。ユーロ圏の2022年8月の電力料金は前年同月比で+35.4%となっています。

各国政府はこの数ヵ月間、消費者や産業界へのエネルギー価格高騰の影響を軽減するための対策を発表しており、欧州連合(EU)は現在、短期的な支援と、将来的に現在の状況が繰り返されないようにするための長期的な改革の両方を行うべく、EU諸国全体での政策変更を行おうとしています。

欧州各国政府は、消費者に対する政府資金による直接的な支援のほかに、主に次の3つの政策を検討してきました。

- エネルギー会社や発電会社に対する超過利潤課税

- 発電に使用されるガスや顧客向けの電力料金に上限を設定する。

- 火力発電以外の発電事業者が得た超過利潤の回収

最終消費者にエネルギーを供給し、料金を徴収する公益企業は、メディアや政治家から非難の的となっています。このため、消費者の負担を減らすために、電力会社の過剰な利益を低減しようとする政策は、政治的に大衆に評価され易く、採り易い政策です。エネルギー価格の上昇は、電力先物などのヘッジの担保(証拠金)の引き上げにもつながり、一部の企業には流動性圧力がかかっています。

しかし、この危機に対する長期的な解決策は、欧州のロシア産ガスへの依存度を下げ、ガス供給不足や電力価格にガス価格高騰の影響が及ばないようにするために、再生可能エネルギー発電の開発と移行を促進することだという市場の認識が生まれつつあります。

そのためには、電力会社に大規模な資金投入が必要であり、欧州政府は再生可能エネルギー事業拡大のための魅力的な投資環境と地政学リスクや市場環境に容易に左右されない、堅固な電力業界を維持していくことを強く望んでいます。

天然ガス価格高騰により、電力料金が上昇していることから、欧州各国は超過利潤課税などで電力業界などから税金を徴収する一方、既存の課税額を軽減するなどで企業の負担を抑え、電力料金などを調整する措置をとっています。また、エネルギー取引に係る先物価格上昇による担保問題などでは、大きく影響を受ける企業に対して、国の支援を即座に提供しています。このため欧州の主要公益企業は、発電源である天然ガスの高騰に対処可能と見られます。電力危機により日常生活に必要不可欠な電力供給に支障をきたさないようにする政策は政治的にも必要とされると考えられます。

当ファンドでは、欧州各国政府が既に発表した政策の分析を行い、欧州電力市場の長期的な改革を含む今後の施策案について議論し、組入れている電力会社への影響を分析・評価しています。全体として、この不透明な環境は、欧州の電力セクターを不安定にしていますが、結果としてウクライナ危機が後押しすることになっている、欧州の電力市場の改革は、欧州の電力業界にとって望ましいものと考えます。

当ファンドでは、電力料金設定において、燃料価格の変動を料金に転嫁でき、利益に直接の影響を及ぼさない仕組みを持つ、規制下の公益銘柄を長い間選好し、過去2年間は非規制下の発電事業者の組入れを引き下げてきました。

メディアの過剰報道に影響された株価の調整を投資機会と捉え、グリーン・シフトによる利益成長や増配の見通しの確実性が相対的に高い企業の組入比率を引き続き高位にしていく方針です。このような状況は、ほぼ毎日変化し、更新されているため、非常に流動的です。引き続き、想定されるあらゆるシナリオを注視し、最新情報や方針を提供していきます。

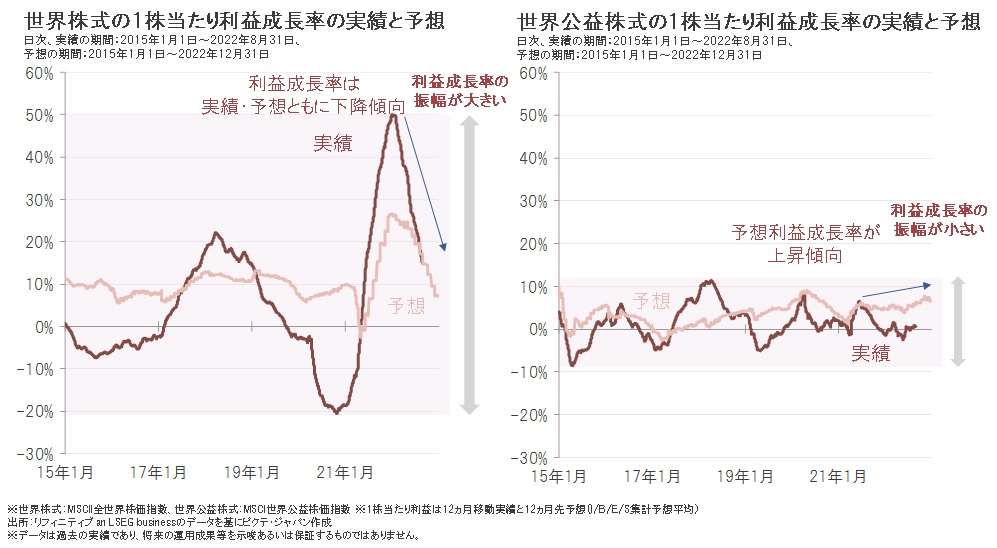

世界の企業全体では、業績が実績、予想ともに下振れ傾向にある中、公益企業の業績は底堅く推移しています。世界公益株式の利益成長率は振れ幅が小さく、足元は予想利益成長率が上昇傾向です。

ウクライナ危機をきっかけとした、エネルギー価格高騰は、欧州のエネルギー安全保障の危機を改めて認識させる結果となりました。この問題に対する、欧州連合(EU)や欧州各国政府のエネルギー政策はグリーン・シフトと欧州電力業界の構造改革を促し、長期安定成長を後押しするとみています。

欧州のエネルギーコストとエネルギー安全保障の問題を長期的に解決するには、再生可能エネルギーによる発電への移行、「グリーン・シフト」を加速させる必要があることが、欧州の景気変動によりますます明らかになっています。カーボンフリーの発電設備とそれを支える送電網への投資は、電力会社にとって非常に魅力的であり、今後数十年にわたり、目に見える成長を支えると予想されます。

欧州のエネルギー市場において、米国で成功しているような高度な電力供給の契約または電力業界の規制モデルを構築するための改革は歓迎されるでしょう。我々は以前から、すべての人にとって安価で信頼できる発電を維持しながら、グリーン・シフトを推進するために必要な投資を刺激するために、欧州の電力市場の改革が必要であると主張しています。

(当ファンドの投資戦略)

欧州の電力市場への政治介入の状況は、依然として流動的であり、潜在的な超過利潤課税や価格上限など、注意すべき潜在的なリスクが存在します。当ファンドではこの状況を注視し、銘柄選別に反映させています。非規制下事業のビジネスモデルは不安定であるため、長い間投資を避けてきました。具体的には、フランス電力(フランス)、フェアブント(オーストリア)などの非規制下事業中心の銘柄の保有は避けてきました。また、現在もそうしています。当ファンドの組入れの中核は、政治介入の可能性が極めて低く、インフレの影響を受けずに事業を行える、規制下の事業比率の高い電力会社です。引き続き、収益見通しが相対的に安定した規制下事業で、グリーン・シフトを目指す公益銘柄に注目していきます。

欧州各国政府は、エネルギーコスト上昇の影響を軽減するための政策を行っています。具体的には、英国、ノルウェー、ハンガリーを除くほぼすべての国が、エネルギー税や付加価値税の引き下げに動いています。但し、これまでに発表された対策は、各国ごとの政策で、予想される電気料金の上昇のごく一部をカバーするに過ぎず、更なる対策が必要と見られます。

《フランス》

フランス政府は、月収2,000ユーロ未満の人に発行する補助券の配布に加え、以下の政策を実施しました。

電力料金の値上げに4%の上限を設け、値上げ幅の一部を2023年2月1日まで延期。フランス電力(EDF)は、この措置により100億ユーロの費用を計上する必要があると発表しています。さらに、規制下のガス料金は凍結され、今後1年間は移行期間が設けられます。一方、並行して、天然ガスに対する一時的な課税軽減措置がとられ、また、政府は500億ユーロを投じて既存の原子炉の耐用年数を延長する計画を発表しています。

《ドイツ》

ドイツ政府は当初、エネルギー市場への介入に消極的でしたが、電力料金や燃料価格に対する既存の課税を削減・廃止し、低所得世帯に補助金を支給、ガスボイラーからヒートポンプへの交換やその他のエネルギー効率化策を助成するように動きました。また、補助金による産業支援、石炭発電の再導入支援、閉鎖が予定されている原子力発電所の延長についても協議しています。

《スペイン》

スペイン政府は早くから行動を起こし、法的な問題を抱えながらも、各国政府の中で最も大きな措置を講じてきました。当初の計画は一部縮小されましたが、イベリア半島全域で発電用ガス価格に、期間限定して40ユーロ/MWhの上限を課しました。この計画は、電力価格と発電用の天然ガス価格を切り離すことを目的としており、スペインとポルトガルの約40%の顧客(規制下事業の顧客)の電気料金が半額になる見込みです。この措置は、省エネ令、公共交通機関の割引、電化やグリーンエネルギー設備の促進策と並んで行われました。

《イタリア》

イタリア政府は2021年に、電力部門のシステム料金の撤廃、天然ガスの付加価値税の削減、電力料金の削減を目的とした短期的な施策を承認しました。これらの初期対策は、2022年中に複数回にわたり強化され、エネルギー集約型企業に対する税額控除を含め、一部の政策のための資金は太陽光、風力、水力、地熱の電力事業者に対する超過利潤課税で賄われました。

2022年9 月 9 日に開催された欧州エネルギー相会合では、欧州委員会(EC)に対し、9 月中旬までに緊急流動性手段を含む緊急対策を提示するよう義務付けることで合意しました。欧州委員会はすでに短期的な対策案を発表しており、さらに2023年に予定されている欧州電力市場の長期的な構造改革を評価する計画もあります。

短期的対策案 の現在の提案では、電力の市場価格が180ユーロ/MWhを超えた場合、天然ガス以外の発電源による電力収入に課税することを各国政府に提案しています。この上限を設けることで、天然ガス以外の発電事業者が、自社の燃料費が著しく低いのに、天然ガス価格に連動して決められた価格で電力を売って、特別な利益を得ることを防ぐことができます(例えば、水力、太陽光、風力、原子力は燃料費上昇の影響を受けません)。この上限は、180ユーロ/MWhを超える料金から生じる売上を各国政府が回収し、最終消費者に分配する仕組みで実施される予定です。

提案されている仕組みは、エネルギー使用の抑制(全加盟国で10~15%を目標)を促すと同時に、顧客にコストの可視性を提供し、電力会社が再生可能エネルギー投資を継続、または加速するように促すように設計されています。

(当ファンドの運用チームの見解~米国などで成功した規制下の事業モデルに欧州の電力市場を移行させる動きを評価)

新制度を導入する際の難しさの一つは、現在実施されているエネルギー価格への介入制度を解除しなければならないことです。例えばスペインでは、価格上限を大幅に引き上げることになり、政治的に好ましくない可能性があります。

最終的な結果には大きな不確実性が残っていますが、もし電力価格で180ユーロ/MWhの上限案が現在の形で実施されれば、欧州の電力会社、特に既存の再生可能エネルギー発電事業や開発計画を有する会社にとっては最終的にはプラスになると考えます。風力、太陽光、水力、原子力、そして石炭の発電の限界費用は、現在の価格では180ユーロ/MWhをはるかに下回っており、これらの発電を主体とする企業の既存事業、新規開発はともにこの水準で利益を上げることができます。

RWE(ドイツ)、EDPレノバベイス(スペイン)、オーステッド(デンマーク)などの再生可能エネルギー企業や、イベルドローラ(スペイン)、イタリア電力(イタリア)などの発電事業者は、この提案が実施されれば、大きな不確実性が取り除かれ、収益見通しが改善するため、こうした政策に対して、前向きに反応する可能性が高いとみています。また、顧客の貸倒れリスクも低下するため、エーオン(ドイツ)、イベルドローラ、イタリア電力の小売部門にとってもプラスとなります。

欧州委員会(EC)は、現在のようなエネルギー価格の高騰や発電燃料の調達の不確実性が高まるといった事態が繰り返されないようにするため、欧州の電力市場における市場メカニズムの改革計画にも着手しています。具体的には、天然ガス価格が電力価格決定の主要なドライバーでなくなるような仕組みを検討しています。

再生可能エネルギーの発電割合が増えるにつれ、天然ガス価格が電力価格決定の主要ドライバーではなくなる、というのは非常に理にかなっています。当ファンドでは、欧州で長期的な価格安定を実現するための動きや、米国を含む他の地域で成功した規制下の事業モデルに欧州の電力市場を移行させる動きを評価したいと考えます。

英国はEU離脱(ブレグジット)によりEUの一員ではなくなりましたが、独自の提案に取り組んでおり、新首相のリズ・ トラスは、エネルギーコスト危機への取り組みが、就任後最初の政治的優先事項であると明言しています。

英国は、標準世帯のモデルケースの光熱費負担を年換算2,500ポンドに固定する方針を打ち出しました。規制当局のOFGEMが最近発表したおよそ3,600ポンドを大幅に下回る水準になります。さらに、再生可能エネルギーと原子力の発電事業者は、天然ガスの限界価格によって電力料金が決定されるのではなく、一定の価格に対する差金決済契約(CFD)に移行することになります。CFDの価格水準は確定していませんが、首相は生産コストを反映した「公正な」価格設定にすることを示唆しました。

(当ファンドの運用チームの見解~価格上限の設定は短期的にマイナスだが、長期的に事業が安定する構造改革を評価)

この提案の実現は、英国の電力会社にとってプラスとなると考えます。短期的には、価格上限の設定により潜在的な利益が失われる可能性がありますが、長期的な電力価格の可視化により、長期的には投資家にとって非常に大きな利益がもたらされるでしょう。この動きにより、英国における再生可能エネルギーと原子力発電事業は、実質的に米国の規制下事業と同じようなものになります。長期的な収益のリスク回避は、信用格付けの向上、資本コストの低下、SSE(英国)やRWE(ドイツ)などの英国の発電部門の評価価値が大きく高まることを意味します。首相はこれまでのところ、再生可能エネルギーへの投資を促進するような価格設定を行うことを明言しており、英国で電力の小売事業を行うSSE、オーステッド(デンマーク)、RWE、エーオン(ドイツ)などにとっては、不良債権リスクが低下するためプラスとなります。

欧州の電力会社にとって電力価格の上昇は、ヘッジや取引に必要な担保(証拠金)を大幅に増加させる結果となりました。これは、一部の発電事業者に流動性問題を引き起こし、数ヵ国はこの不安定な状況を支援するために国家保証の信用枠を発行しています。欧州の電力会社は通常、3年間にわたり先物市場で発電量をヘッジします。例えば1年目は100%、2年目は66%、3年目は33%です。これは、生産者としては単に電力を供給すればよいのですが、財務的には来年の電力価格に対して「ショートポジション」を持つことになります。取引所や金融システムは、電力生産者と投機筋を区別していないため、生産者は自分のポジションに対して担保を差し出さなければなりません。

電力価格の上昇に伴い、担保の金額も上昇します。このため、一部の電力会社のバランスシートには短期的な負担がかかり、国の支援が得られない場合には、株式の発行条件が厳しくなり、資金調達コストが増加する可能性があります。電力取引に関連する業界(上場・非上場の電力会社、投機筋、エネルギー取引業者、金融機関を含む)の担保需要の総額は1兆5千億ユーロに上ると推定されています。

フィンランド、スウェーデン、オランダ、スイス、オーストリア、デンマークなどでは国の支援が発表され、先物の電力市場が安定し、電力会社や投資家の見通しが立つようになりました。すべての企業が担保要件について詳細を公表しているわけではありませんが、ほとんどの企業は管理可能であると説明しています。

例1:デンマークのオーステッドは、第2四半期末に129億デンマーククローネの一時的な担保(証拠金)を取引所に預けていました。その後、エネルギー価格がさらに上昇したため、追加の担保(追証)は390億デンマーククローネ以上に増加する可能性があります。少数株主持分を除く自己資本が400億デンマーククローネであることから、オーステッドの自己資本は年末までにほぼゼロになる可能性があります。しかし、デンマーク政府は、オーステッドに1,000億デンマーククローネの流動性を提供する計画を発表しています。

例2:フィンランドのフォータムは、35億ユーロの担保を取引所に預けていましたが、必要額は50億ユーロになったと報告しています。同社は、フィンランド政府から信用供与を受け、透明性を確保し、短期的な株式発行要件への抵触を回避していますが、フォータムは、可能な限りこの信用供与を引き出さないようにすると表明しています。

(当ファンドに運用チームの見解~問題は時間の経過とともに解決)

国が担保を提供するクレジットラインは、欧州の電力会社における短期的な流動性懸念のリスクを取り除くものです。担保需要総額は1兆5千億ユーロに上ると推定され、大きな数字となってはいるものの、当ファンドではこれを短期的な問題と見ており、国の支援により電力業界のこの問題は対処可能であるとみています。2023年に向けて電力価格は低下しており、短期的には担保の必要性が減少し、電力業界の資金繰りの圧力が取り除かれ、この問題は時間の経過とともに解決されると思われます。

※記載の銘柄は、特定の銘柄の勧誘や売買の推奨等を目的としたものではなく、その価格動向を示唆するものでもありません。データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。