- Article Title

- 景気回復への確信が高まる局面での「バリュー株」復活に期待

2020/06/03

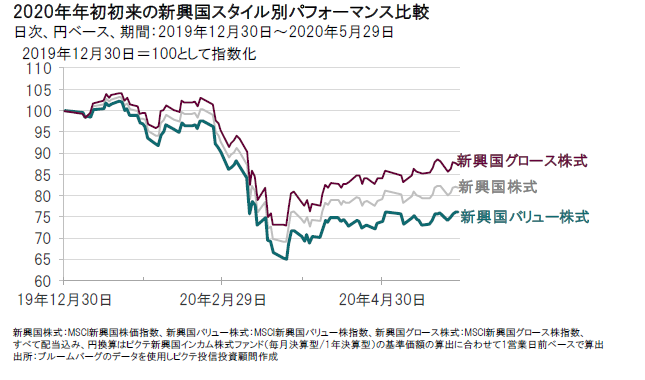

2020年年初来の新興国株式のパフォーマンンスは足元まででマイナスとなっていますが、スタイル別に見ると、「グロース株」が優勢、「バリュー株」が劣勢となりました。ただし、バリュー株の実績利益水準は相対的に見ても底堅く推移しており、バリュエーション格差が拡大している状況です。世界経済の回復への確信度が高まれば、バリュー株の見直しが進む可能性もあると期待しています。

中国・武漢で最初に感染が確認された新型コロナウイルスは、2020年年初から3月後半にかけて世界的なパンデミック となり、世界経済や企業業績の先行きに懸念が強まったことから、新興国株式市場をはじめ世界の株式市場は大きく下 落しました。こうした中、新興国株式市場の中では、「グロース株」が「バリュー株」を上回るパフォーマンスを示しました。

先行き不透明感が強まる中では、「成長」は希少であり、それを求めていわゆるグロース株に投資資金が集まりやすい市場環境であると考えられます。一般に、グロース株は、景気サイクルの影響よりも、独自の成長ドライバーを有していることにより、構造的な成長が期待できると企業と考えられます。それに比べると、バリュー株に分類される企業の多くの利益動向は、構造的な成長要因より、景気サイクルの影響を相対的に受けやすいと考えられます。

不透明感が高まった2020年年初来の株式市場においても、独自の成長ドライバーを持つグロース株に注目が集まったと考えられます。新興国のグロース株として代表的なものには、アリババ・グループ・ホールディングスやテンセント・ホールディングスといった中国のインターネット関連企業があります。こうした企業は、新型コロナウイルスの感染拡大の中でも、中国国内におけるeコマース需要などは引き続き成長が期待できるとの見方などから、株価が相対的に底堅く推移し、グロース株をけん引しました。

一方で、世界経済は今年、マイナス成長に陥るとみられる中、新興国のバリュー株は相対的に劣勢を強いられるかたちとなりました。

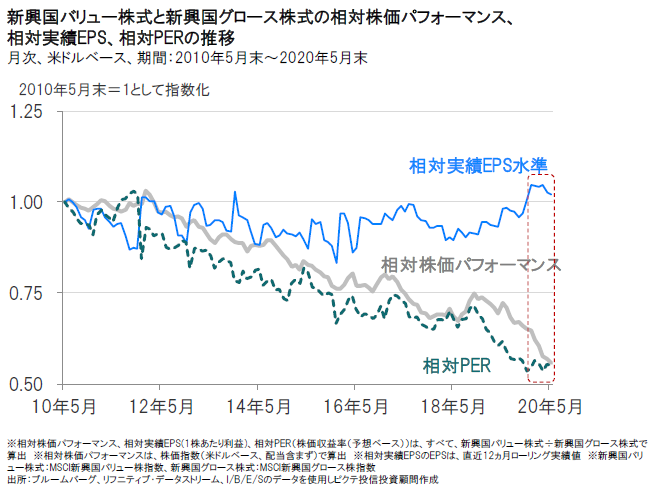

前述の通り、2020年年初来で新興国株式市場は下落し、その中でもバリュー株が相対的に大きく下落しましたが、この大部分は、バリュエーション(投資価値評価)の水準訂正で説明がつくとみています。というのも、実績1株あたり利益の相対水準をみると、バリュー株はグロース株に対して大きく劣勢な状況には至っていません。

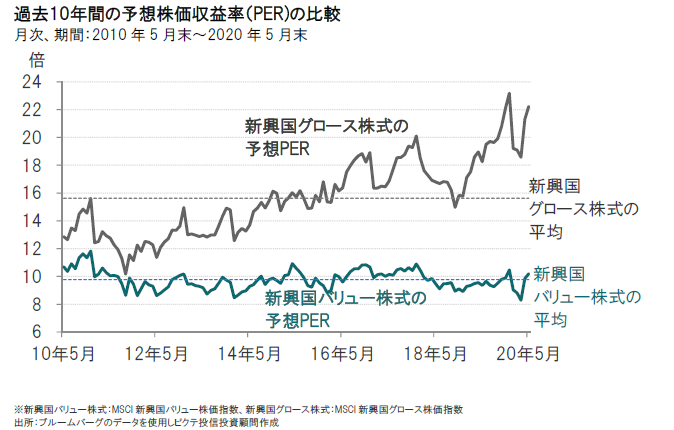

新興国のバリュー株の足元の利益水準は他と比べてそれほど遜色がない一方で、バリュエーション水準の魅力は相対的にいっそう高まっています。過去10年間の予想PER水準の推移をみると、グロース株は足元で過去10年間の平均を大きく上回る水準に達しています。一方、バリュー株については、過去10年間の平均近辺に留まっており、バリュエーション格差が広がっています。

今後、世界経済の回復に投資家の確信度が増していく過程で、新興国のバリュー株に再び注目が集まるものと期待しています。

(注)当レポートの本文中における新興国のバリュー株はMSCI新興国バリュー株指数、新興国のグロース株はMSCI新興国グロース株指数におけるデータをもとにしています。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2023/09/27

|

タイトル 新興イン | 株式投資の次の一手は? ~割安な新興国高配当株式に注目 | タグ |

|

日付

2023/05/30

|

タイトル 新興イン | 新興国と先進国の経済成長率格差拡大は、 新興国株式に追い風か? | タグ |

|

日付

2022/12/22

|

タイトル 歴史的にも相対的にも割安な新興国高配当株式(2022年11月末アップデート) | タグ |

|

日付

2022/08/30

|

タイトル 新興イン | 相対的に割安な新興国高配当株式~PER水準別・投資期間別の株価騰落率に注目 | タグ |

|

日付

2021/12/07

|

タイトル 新興国金融市場の自由化 | タグ |

|

日付

2021/11/26

|

タイトル 物価上昇局面では新興国高配当株式に投資すべきか? | タグ |

|

日付

2021/10/29

|

タイトル 商品価格の上昇は新興国株式市場に追い風か? | タグ |

|

日付

2021/10/13

|

タイトル 中国の不動産リスクの新興国株式への影響は? | タグ |

|

日付

2021/08/04

|

タイトル 景気拡大かつ物価上昇局面での新興国株式市場 | タグ |

|

日付

2020/12/25

|

タイトル 新興国高配当株式の投資機会到来とみる理由 | タグ |

|

日付

2020/09/30

|

タイトル 米ドル相場から読み解く新興国株式の今後 | タグ |

|

日付

2020/09/17

|

タイトル 今、改めて新興国株式の投資魅力を考える➁ | タグ |

|

日付

2020/09/09

|

タイトル 新興国株式で今、起きていること 2020年9月 | タグ |

|

日付

2020/09/01

|

タイトル 今、改めて新興国株式の投資魅力を考える① | タグ |

|

日付

2020/07/10

|

タイトル 新興国株式の重石となっていた資源価格に回復の兆し | タグ |

|

日付

2020/06/08

|

タイトル 引き続き全体としては慎重な見方を継続 | タグ |

|

日付

2020/05/27

|

タイトル 2020年年初来の新興国株式市場と当ファンドのパフォーマンス | タグ |

|

日付

2020/05/22

|

タイトル 新興国企業の配当持続性に期待 | タグ |