- Article Title

- 新興国バリュー株式に反転の兆し?

田中 純平

2019/02/04

2018年の新興国株式市場は、米中貿易摩擦や米ドル高/新興国通貨安等を背景に下落する展開となりました。しかし、今年1月からは回復基調となっており、特に新興国バリュー株式については、最もウェイトの高い中国金融株式に反転の兆しが出ています。新興国バリュー株式には相対的な割安感もあり、今後は市場参加者の物色が強まる可能性があると考えられます。

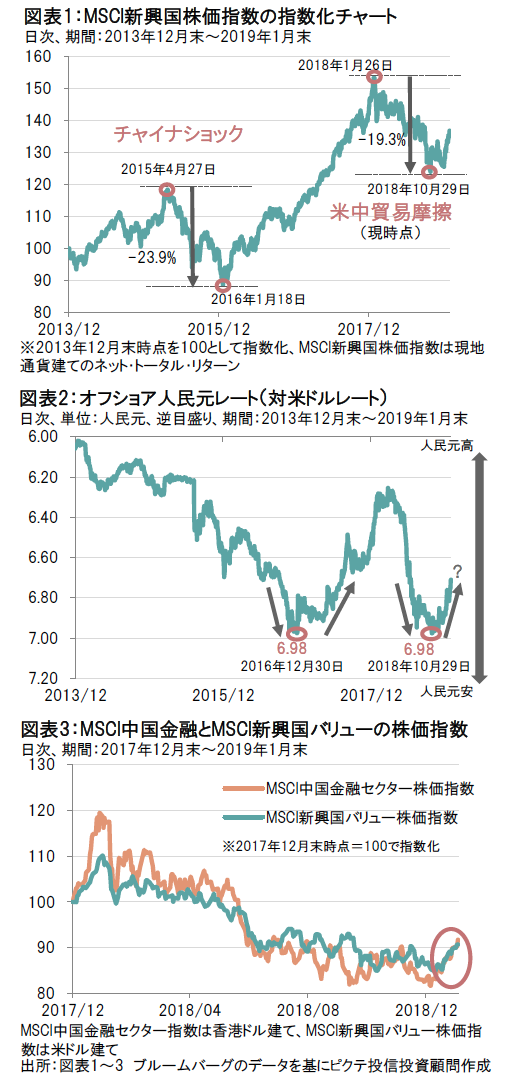

過去5年間では、新興国株式市場の調整局面は、大きく分けて2つありました。1つ目は、中国当局による信用取引規制強化や人民元切り下げをきっかけとしたチャイナショック。2つ目は主に米中貿易摩擦です。この2つの調整局面の高値から安値までの下落率を見ると、チャイナショック時が23.9%、米中貿易摩擦時が19.3%でした。また、高値から安値までの期間は、チャイナショック時が266日、米中貿易摩擦時が276日でした。つまり、値幅調整と日柄調整の観点から見れば、今回の調整局面はチャイナショック時と酷似しており、いつ反発に転じてもおかしくない状況でした。

前回のチャイナショック時に、人民元は最終的に1ドル=6.98元まで元安が進みました。今回の米中貿易摩擦を背景とした人民元安局面においても、前回の安値に迫る6.98元まで元安が進みましたが、結局その水準を下回ることはなく、足元では元高/新興国株高となっています。今回の元高基調の背景は、①米中貿易協議において何らかの妥協案が発表されるとの期待感、②FRB(米国連邦準備制度理事会)の利上げ休止観測を背景とした米ドル安、③中国人民銀行が昨年11月に続き今年2月にも香港で短期証券の発行を行うとの観測報道、④ブルームバーグ・バークレイズ・グローバル総合インデックス(債券)に中国債の採用が決定されたこと、などが挙げられます。

MSCI新興国バリュー株価指数における構成比率が高い中国金融株式の株価指数は、①今年1月4日に中国人民銀行が預金準備率の2段階引き下げを発表したことや、② 今年1月24日に中国人民銀行が永久債の発行を通じて、資本増強を商業銀行に促す中銀手形スワップを創設したこ となどから、反発基調となっています。米中貿易協議次第で乱高下するリスクはありますが、予想PER(12ヵ月先EPS基準)約9倍と割安感のある新興国バリュー株式に対する物色が、今後は強まる可能性があると考えられます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")