- Article Title

- 今月末に「東証」市場再編の方針決定へ

糸島 孝俊

2019/03/18

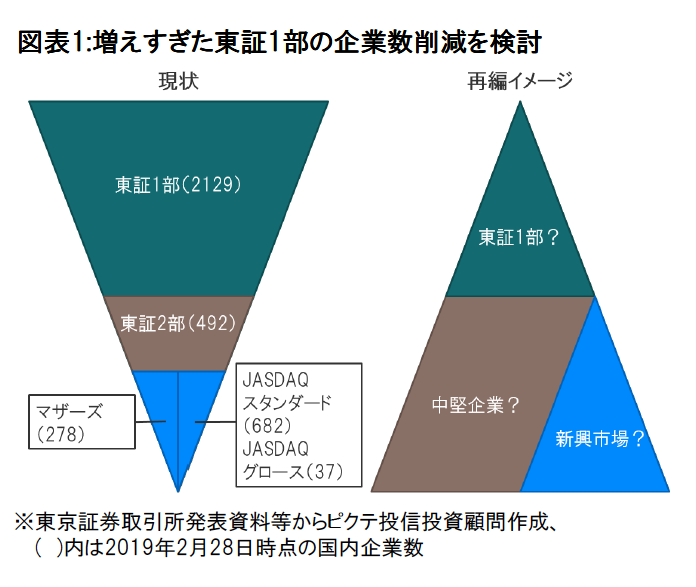

東証1部の企業数が増えすぎたことにより、かつて一流企業と言われていた「1部ブランド」価値が低下していること等から、今月末に「東証」市場再編の方針が決定される予定。今後の市場区分は、現状の4市場を、①企業数削減した東証1部(グローバル/プレミアム)、②中堅企業(スタンダード/グロース)、③新興市場の3つに再編成するという可能性が高い。

ここにきて「東証」市場再編の議論が高まっている。そもそも、2013年7月の東京証券取引所と大阪証券取引所の現物市場を統合した後も維持されてきた「市場の区分」について、見直しが必要という問題意識があった。2016年3月、日本取引所グループ(同グループ傘下に東証)の第2次中期計画内で「市場区分の見直し」を経営課題と位置付けていたからだ。

課題となっているのは、増えすぎた東証1部の企業数だ(図表1)。2019年2月末現在の東証1部の企業数は2129社となり、1990年から約30年で倍増している。世界の主要市場と比べても圧倒的に社数が多い。かつて東証1部は一流企業と言われていたが、現状「1部ブランド」の価値は相対的に低下しているといえよう。社数が急増したのは、①当初、東証1部に直接新規上場するには500億円以上の時価総額が求められたが、2012年に250億円以上に引き下げられた、②新興市場のマザーズを経由すれば、40億円の時価総額で東証1部に移ることが出来るからだ。

今後の市場区分のあり方については、図表1のような再編イメージになりそうだ。現状の東証一部市場、二部市場、マザーズ、JASDAQという4市場を、①企業数削減した東証1部(グローバル/プレミアム)、②中堅企業(スタンダード/グロース)、③新興市場の3つに再編成するという可能性が高い。あわせて、市場からの退出のあり方(上場廃止基準等など)も決定されるようだ。

重要なのは、市場構造の見直しに伴って、現在東証一部上場企業を対象に算出されているTOPIXの扱いをどうするかである。経済産業省の2019年2月20日資料によると、「・・・TOPIXの範囲・基準についても見直しをすることが適切である。・・・市場区分とは独立して・・・「新TOPIX」のあり方を検討すべきである」と記載されている。市場区分とインデックスは別の検討課題とされる可能性がありそうだ。

議論開始のきっかけは2018年10月29日。東証が「市場区分を見直し」する有識者会議『市場構造のあり方などに関する懇談会』を設置したことによる。既に会合は5回以上開催されているようだ。外部から意見募集をするため、同年12月21日から2019年1月31日までパブリックコメントを受け付けた。集めた意見を元に議論・検討を行い、3月末頃にパブリックコメントの回答をする予定。同じく3月末頃、日本取引所グループによる方針の最終決定(第3次中期計画内)も予定されている。

ただ、東証の内部課題であった「東証」の市場再編が、成長戦略の一部に取り込まれる可能性もある。経済産業省や金融庁はガバナンス改革の一部として市場区分の見直しを位置付けようとしているからだ。仮に、成長戦略に方針を取り込むのであれば、政府が成長戦略を取りまとめる6月頃まで議論は続き、今春に予定されている方針の最終決定は概要に留まり、詳細発表の時期は遅れることもあるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")