- Article Title

- 米国株式投資戦略 チキンレース化する米国株式市場

田中 純平

2019/07/10

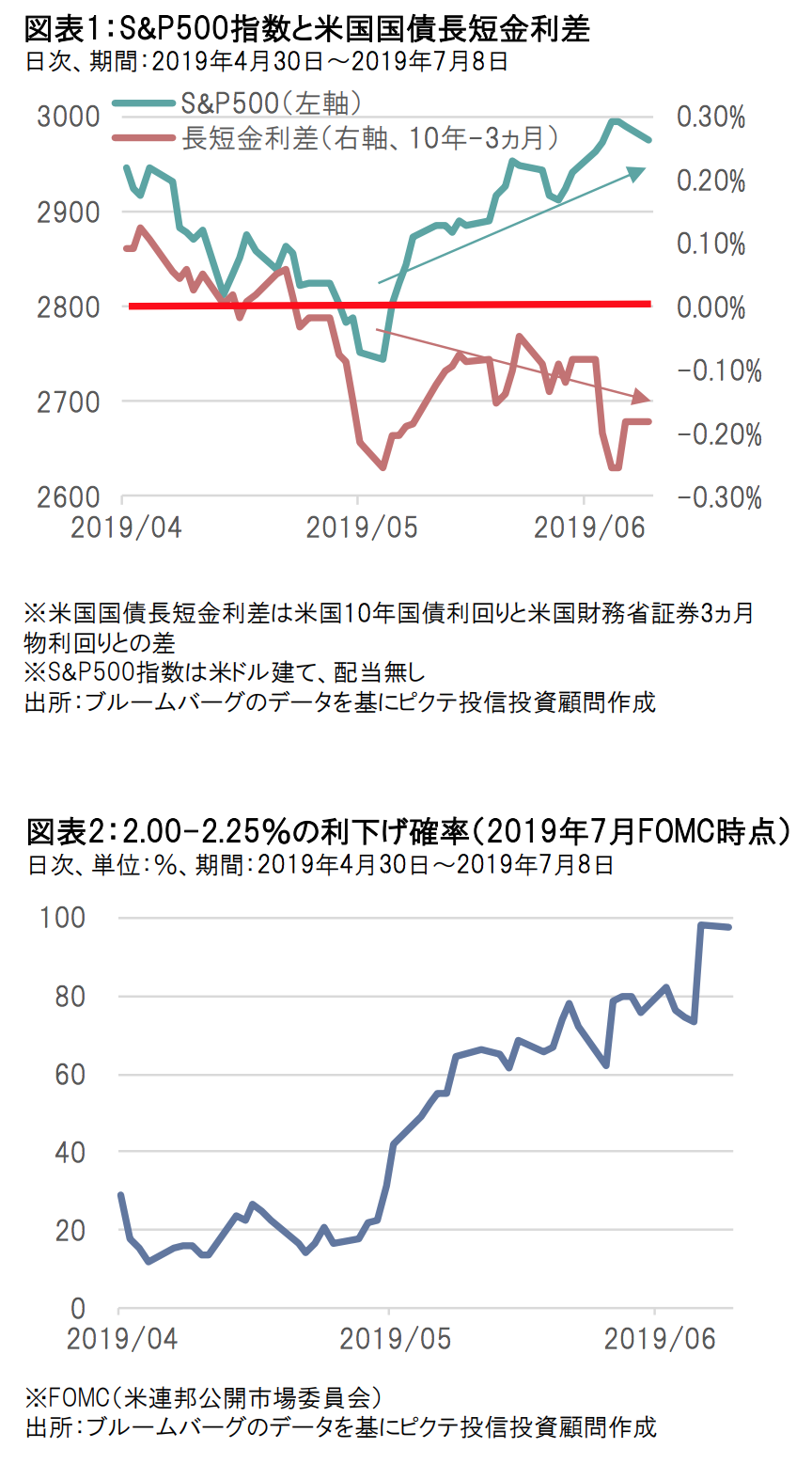

注目されたG20大阪サミット(6月28日-29日)では米中貿易協議の再開方針が示され、さらにはFRBの利下げ期待が同時に高まったことが米国株式市場の上昇要因となりました。しかし、楽観的な見通しを示す米国株式市場とは異なり、米国債市場では依然として長短金利が逆転したままの状態であり、市場によって乖離が生じています。

大阪で開催された20カ国・地域首脳会議(以下G20)において米中貿易協議の再開方針が示されたことや、ファーウェイに対する規制緩和、さらにはFRB(米連邦準備制度理事会)による利下げ観測の高まりによって流動性相場が同時に生じたことが、足元で米国株式市場が上昇した要因です。しかし、ここで重要なのはそもそも利下げ観測が高まった背景だと思います。G20では米中貿易協議の再開方針が示されたものの、発動された追加関税は維持されたままでした。つまり、景気に対する下振れ圧力が継続する中で、尚且つFRBのハト派スタンスが確認されたことが利下げ観測につながったと解釈されます。米中貿易協議が決裂した今年5月以降、景気後退シグナルとされる米国債の長短金利(10年-3ヵ月)の逆転が継続中であることとも整合的です。それにもかかわらず、S&P500指数はG20以降に最高値を更新する展開になっており、2つの市場に乖離が生じているのです。

これらの乖離は、各市場における市場参加者の投資期間の違いにあると考えます。一般的に、米国債市場の市場参加者は比較的長期の材料を重視する一方、米国株式の市場参加者は比較的短期の材料を重視する傾向があります。今回のケースでは、米国債市場が長期的な景気見通しを材料に逆イールド化を進めた一方、米国株式市場は今年7-9月の利下げ観測を材料に株高を進めたということになります。しかし、仮に米国債市場の見通しが正しいと仮定するならば、米国株式市場も長期的には景気悪化が織り込まれるかたちで逆風が吹くことになります。そのため、米国株式市場はチキンレース化(※長期的には景気悪化による株安が想定されるものの、短期的な流動性相場による株高に期待する投資行動が広がること)の様相を呈してきたと言えるわけです。長期投資を重視する投資家であれば、米国株式に対しては引き続き慎重な投資スタンスでのぞむ必要があると考えます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")