- Article Title

- 米国株式投資戦略ゾンビ企業にご用心

田中 純平

2019/08/05

昨年9月に国際決済銀行(BIS)が「The rise of zombie firms(ゾンビ企業の台頭)」というレポートを発表するなど、にわかにゾンビ企業が注目を集めている。ゾンビ企業とは、債務の利払いを賄えるだけの営業利益が無い「破たん予備軍」を指しており、特に先進国を中心とした低金利環境によって延命されたと指摘されている。

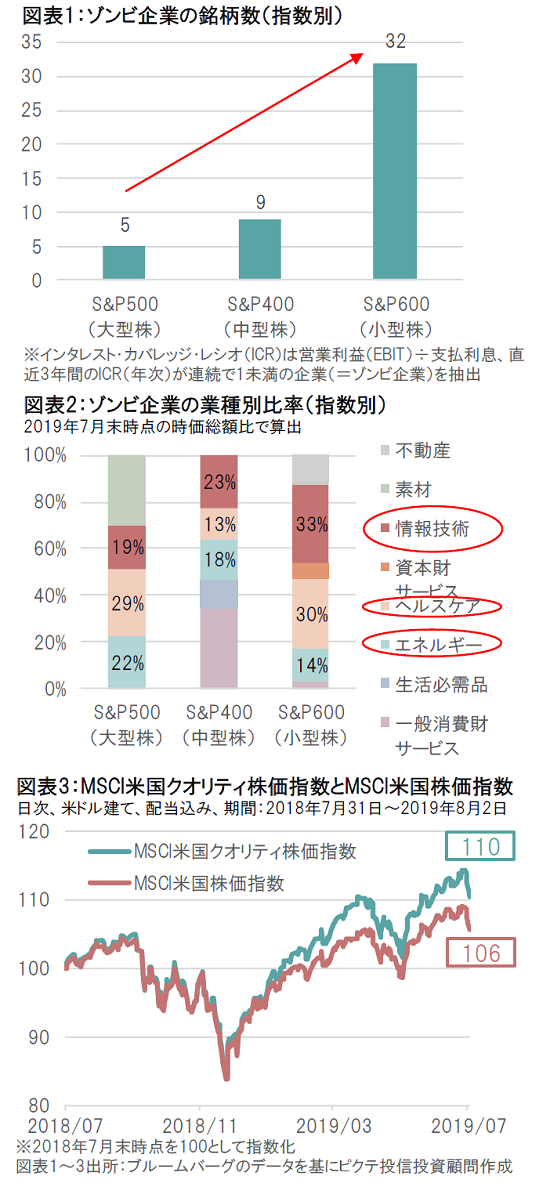

米国の主要な株価指数であるS&P500( 大型株) 、S&P400(中型株)、S&P600(小型株)の3つの株価指数の構成銘柄を対象にゾンビ企業を抽出した(図表1)。結果は大型株では5銘柄のみだったが、中型株では9銘柄、小型株では32銘柄へ増加した。やはり規模の小さい企業ほどゾンビ企業になる傾向がある。次にゾンビ企業を業種別で示したものが図表2になる。ゾンビ企業は設備投資や研究開発費の負担が大きい情報技術やヘルスケア、エネルギー・セクターに多いことが分かる。また、(記載はないが)過去10年間のゾンビ企業の平均株価騰落率は、エネルギーセクターがマイナスであったのに対し、情報技術やヘルスケア・セクターではプラスであり、中でも情報技術は上記主要3指数の騰落率を上回るパフォーマンスだった。

FRB(米連邦準備制度理事会)が政策金利を引き下げれば、ゾンビ企業の利払い負担は軽減されることになる。しかし、それは急速な景気悪化が起こらなければ、という条件付きだ。景気が悪化すれば支払利息の減少以上に営業利益が減少するため、ゾンビ企業の業績はますます圧迫される。景気悪化が想定される中での利下げは、ゾンビ企業のファンダメンタルズが悪化する警戒シグナルになりうる。

当初、今回のFRBの金融緩和政策は「予防的利下げ」とマーケットは捉えていたが、トランプ政権が対中制裁関税第四弾の発動を表明したことから、予防的利下げのシナリオは後退しつつある。景気悪化リスクが現実味を帯びる中で注目されるのは、ゾンビ企業を回避した優良株投資であろう。優良株とは、株主資本利益率(ROE)が高く、負債比率が低く、利益成長が安定している銘柄だ。この優良株中心に構成されるMSCI米国クオリティ株価指数は、一般的なMSCI米国株価指数を上回るパフォーマンスをすでに示している(図表3)。用心に越したことはない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")