- Article Title

- リブラはなぜ脅威なのか?

市川 眞一

2019/11/01

旧仮想通貨に鷹揚だった各国通貨当局が、リブラには厳しい。背景は、積み立てられる準備金が巨大化、金融市場において国家に匹敵する力を持ち得るからと考えられる。リブラは規制できるかもしれない。しかし、中国が国家主導でデジタル通貨を発行すれば、米国も追随せざるを得ないだろう。金融機関の経営は大変革期を迎えた。

国の通貨に代わるデジタル通貨は容認できない。リブラは国の通貨と同じ義務を負うべきだ。

(7月18日ル・メール仏経済・財務大臣)

ビットコインなど旧仮想通貨が取引所から大量に流出した際、主要国政府は規制を強化したものの、新しい決済システムに鷹揚な姿勢を貫いた。しかし、6月18日にFacebookが「リブラ」の構想を発表して以降、日米欧通貨当局は極めて厳しい批判を繰り返している。 いかなる通貨にも連動せず、デジタル情報に価値の裏付けがない旧仮想通貨に対し、リブラは発行額と同額の準備金を積み上げることで、むしろ価格は安定し、投機性は低下する可能性が強い。それにも関わらず、何故、通貨当局はリブラを問題視するのだろうか?

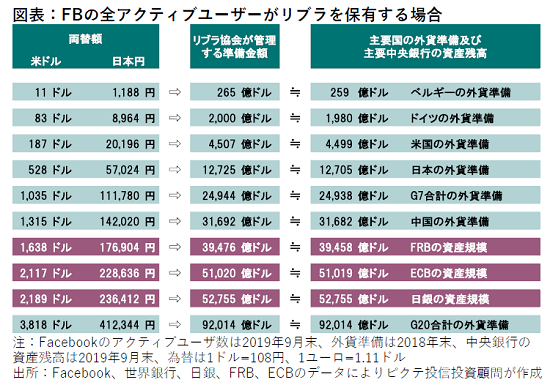

鍵は、リブラ協会が管理するその準備金にあるのではないか。Facebookのアクティブユーザーは24億1千万、大雑把に言えば世界人口の3分の1に達している。その全てが仮に平均1,638ドル分のリブラを保有した場合、準備金の総額はFRBの資産規模を上回る計算だ(図表)。この運用は、国際金融市場に大きな影響を与え、G7やG20の財務省・中央銀行総裁会議ですら、リブラ協会を無視して実効性ある決定をできない可能性がある。つまり、リブラは、国家による通貨の独占的発行権、そして金融政策への挑戦に見えるのだろう。

リブラは規制で止められるかもしれない。しかしながら、中国は、人民銀行内にデジタル通貨研究所を発足させ、2020年中にもCDBC(中央銀行デジタル通貨)を発行する方向で準備している模様だ。これは専ら銀行向けだが、CDBCを裏付けとして銀行がデジタル通貨を発行、法定通貨と交換する二層方式により、この分野で世界に先行する狙いが中国にはあるだろう。

デジタル通貨で中国に主導権を握られた場合、既存の国際決済システムの枠外でRMBの存在感が高まる結果、米国の経済戦略は大きな影響を受けざるを得ない。 当然、米国も国家主導でデジタル通貨の開発に邁進することになるのではないか。リブラの問題は、最早、1プラットフォーマーへの懸念ではないだろう。通貨の覇権戦争の様相を呈しつつあるのだ。

また、デジタル通貨は金融サービスを大きく変えると見られる。例えば、邦銀はマイナス金利問題で店舗の縮小を進める一方、コンビニに設置されたATMの利用を奨励している。しかしながら、デジタル通貨が主流となる場合、最早、コンビニのATMですら不要だ。

技術の進歩による利便性の向上を長期的に規制で止めるのは難しい。仮にリブラ構想が頓挫しても、直ぐに次のリブラが出現するはずだ。当局も金融機関も、共に決断が求められている

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")