- Article Title

- 勝者は中国の可能性 米中通商合意

市川 眞一

2019/12/20

米中両国は通商交渉で第1段階の合意に至った。伝えられる内容は、米国優位の結論に見える。しかしながら、中国は米国製品の輸入を増やすことで、今後、米国はむしろ制裁関税を武器にした対中交渉が難しくなるだろう。また、中国は世界最大の消費国を目指すなか、デジタル人民元を決済通貨として活用する見込みだ。米中の覇権戦争は、これからが本番と言える。

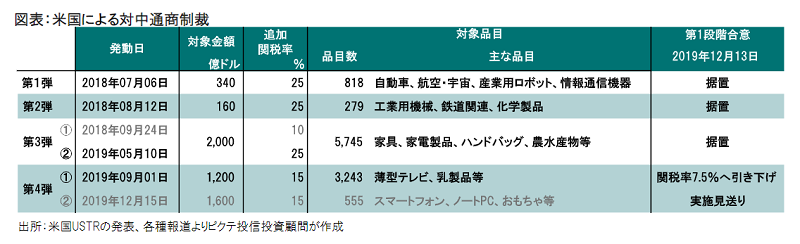

米国と中国は通商問題で第1段階の合意に達した。米国通商代表部(USTR)の発表によれば、中国は2年間で米国製品2千億ドル分を輸入するほか、知的財産の保護強化などを約束した模様だ。一方、米国は第4弾の制裁として課した1,200億ドル分の中国からの輸入品への関税率を15%から7.5%へ引き下げると共に、15日に発動予定だった555品目、1,600億ドル分への追加関税を見送った(図表)。それでも、第1弾〜第3弾までの制裁関税は現状のまま維持されることで、中国にとって不利な決着に見えるかもしれない。

ただし、2018年における中国の輸入総額は2兆1.356億ドルであり、米国からの輸入の追加分である年間1千億ドルは、その4.7%に過ぎない。トランプ大統領が重視する農産物については、昨年の中国の輸入額は1,367億ドルだった。米国からの輸入を大幅に増やす場合、他の国からの買い入れを圧縮することで、十分に対応することが可能だろう。

むしろ、米国が想定通りに対中輸出を増加させた場合、中国は米国に対し強い交渉力を得るのではないか。今後、米国が対中強硬策を採れば、中国は米国からの輸入品に制裁関税を課すなどの対抗手段を講じることが可能になるからだ。トランプ大統領は、選挙の年を控え、自国民にアピールするための目先の成果に拘る余り、むしろ中国に重要なカードを渡した可能性がある。

一連の米中通商戦争で、中国は国際市場における「売り手」と「買い手」の力関係を考えた場合、買い手が強いことを再認識したと見られる。米国の力の源泉は、世界中からドルによって財・役務を購入し、国民が自ら稼ぎ出す付加価値以上に豊かな暮らしを享受することだ。ドルは、言わば世界に対する借用証書なのである。この証書の信頼性を高めるため、米国は世界で最も洗練された金融市場、信頼度の高い中央銀行、そして最強の軍隊を持つことに拘るのであろう。それは、古代ローマから続く覇権国の特徴とも言える。

買い手の強さに気付いた中国は、13億8千万人の人口をフルに活用して、「世界の工場」から「世界最大の消費国」へ経済構造の転換を図る可能性が強い。その際、決済通貨としてデジタル人民元を活用する意向なのだろう。中国が空母を就航させて軍事力を強化し、人民銀行が粛々と金を資産に積み上げているのは、明らかに将来の覇権国化を意識した戦略的プロセスと言える。

トランプ大統領が開始した米中通商戦争は、目に見える貿易不均衡に焦点を絞ったものだった。それが、第2戦線としてデジタル技術を中心とした次世代テクノロジーに広がったのが昨年秋以降だ。第1段階の通商合意により、中国は時間を稼ぎ、第3戦線の通貨戦争へ向けた準備を進めるだろう。米中覇権戦争は、これからが本番なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")