- Article Title

- 「有事の円売り」時代の到来か?

田中 純平

2020/02/21

2019年10-12月期の日本経済は5四半期ぶりのマイナス成長に陥ったが、さらに日本経済に追い討ちをかけるのが新型コロナウイルスの感染拡大だ。この新型コロナウイルスの影響で日本経済は2020年1-3月期もマイナス成長になる可能性があり、景気後退リスクが足元で高まっている。そんな中、為替市場では比較的大きな地殻変動が起こった。

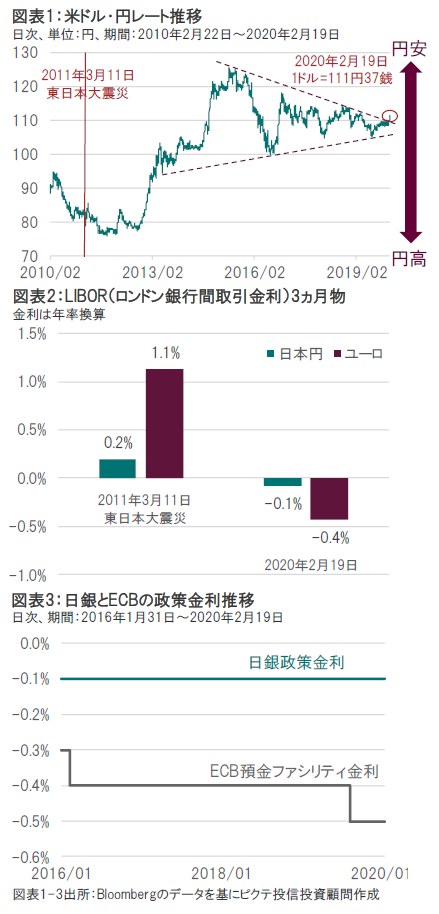

2月17日に発表された2019年10-12月期の日本経済は5四半期ぶりのマイナス成長に陥り、実質GDP(国内総生産、速報値)は前期比年率で6.3%減となった。昨年10月の消費税引き上げを控えた駆け込み需要の反動や、大型台風による影響が下押し要因となったわけだが、さらに追い討ちをかけているのが新型コロナウイルスの感染拡大だ。2020年1-3月期も実質GDPがマイナス成長になれば、日本経済は定義上、景気後退入りすることになる。そんな中、2月19日のニューヨーク為替市場では米ドル買い・円売り圧力が高まり、三角持ち合いから上に抜ける動きが見られた(図表1)。

2011年3月11日の東日本大震災の時のように、従来であれば日本経済の景気後退リスクは「有事の円買い(円高)」でマーケットは反応したはずだ。しかし、今回は「有事の円売り(円安)」となったことから、為替市場では比較的大きな地殻変動が起こった可能性がある。「有事の円買い」が起こらなかった要因として挙げられるのが、「調達通貨」としての円の地位転落だ。

相対的に超低金利通貨であった円は、長らくキャリー取引(低金利の通貨で調達し、高金利の通貨で運用する取引)における「調達通貨」として君臨しつづけてきた。しかし、ECB(欧州中央銀行)は昨年9月にマイナス金利の深堀りを行うなど、すでに円は最低金利通貨ではない(図表2、3)。つまり、リスクオフ→キャリー取引のアンワインド(解消)→円高、というこれまでの関係性では語れなくなった可能性があるのだ。円が「調達通貨」としての地位から転落し、リスクオフ局面でも円安に推移するのであれば、資産運用は円安による値上がり益が期待できる外貨資産中心に投資したほうが有利になる。今後も円安トレンドが続くかどうか注目だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")