- Article Title

- 当面は不可避の縮小均衡、五輪はどうなるのか?

市川 眞一

2020/03/19

日本国内に限った場合、新型コロナウイルスへの対応は成果を挙げつつある。ただし、世界における感染の急拡大、特に米国の状況が、日本経済に大きなダメージを与えるリスクを想定せざるを得なくなった。仮に東京五輪が延期される事態となれば、2020年に関しては、リーマンショックを超えるマグニチュードになる可能性は否定できない。

新型コロナウイルスに関して、日本の対策は相対的に効果を挙げている。早い段階での過激なものも含めた情報の氾濫が進んだ結果、企業、個人が防御的な行動をとった上、政府が思い切った手を打ってきたことも大きいだろう。しかし、国内での自粛ムードによる消費や投資の抑制に加え、感染が米欧各国で急速に拡大、世界経済の失速による日本への影響を懸念せざるを得ない状況だ。

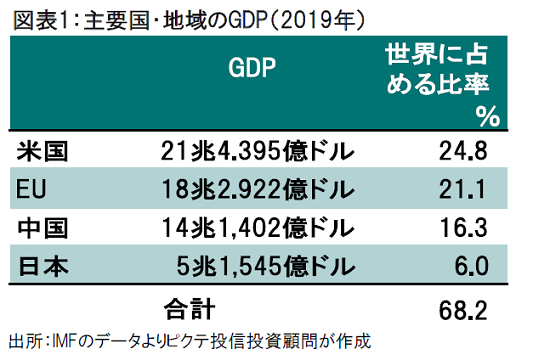

特にインパクトが大きいのは米国の先行きであり、日本経済には3つの点で不透明要因と言える。第1には、世界経済全体への影響だ。IMFの推計によると、2019年、米国は世界のGDPの24.8%を占めていた(図表1)。さらに、米国の貿易収支は年間9千億ドル程度の赤字であり、それだけの需要を世界に創出している。この巨大経済が失速すれば、日本を含め世界全体の景気低迷は避けられないだろう。

第2には、より直接的影響だ。2019年の日本の対米貿易黒字は6兆1,434億円で、訪日外客による財・サービスの購入額(4兆8,113億円)よりも大きな額だった。対米輸出の減少は、日本の成長率を押し下げる要因に他ならない。

第3には、日本企業の業績への懸念である。自動車産業を中心に、1990年代以降、日本企業は現地生産・現地販売を重視してきた。米国での販売減少は、日本の稼ぎ頭の企業の利益を押し下げる要因であり、国内においても設備投資の抑制、賃上げの見送り、雇用の縮減などを誘発する可能性が強い。

深刻な感染症への政策的対応は、通常、1)感染拡大の抑止、2)信用不安を避ける止血策、3)本格的な経済対策‥のプロセスをたどるのが王道だ。しかし、トランプ米大統領は、大型の景気対策に拘り、感染症そのものへの対応を怠った感が強い。3月13日に国家非常事態を宣言、ようやく政策の焦点は合ったが、効果が出るまで時間を要するだろう。

ちなみに、リーマンショック直後の2009年、震源地である米国の成長率-2.5%に対し、日本は-5.4%と大きく落ち込んだ。設備投資(寄与度-2.1%)、在庫投資(同-1.6%)、純輸出(同-1.2%)が主たる要因であることから、当時の景気失速は企業部門が主導したと言える。

足下、在庫は低位に維持されているものの、消費の落ち込みはリーマンショック時(寄与度-0.4%)を超える可能性が強い。新型ウイルスの収束にメドが立たないため、現時点で数字を予測することは難しいが、2020年については、「リーマンショック級」になるリスクが必ずしも否定できなくなった。

7月24日に開幕式を迎える東京五輪が延期される場合、訪日外客の減少が与える直接的影響は、GDPの0.5%程度に留まると見られる。しかし、五輪に向け投資をしてきたホテル、航空会社、メディアなどのダメージは大きく、例えば4K・8Kテレビの販売も大きく見込みを下回るなど、様々なマイナスの波及効果があるだろう。消費者や企業に与える心理的なインパクトを考えると、「五輪延期」はリーマンショックを超えるマグニチュードになりかねない。

開催都市契約により、五輪の中止はIOCが専ら権限を持つ。もっとも、延期の場合、契約の再締結となり、東京都、五輪組織委、日本政府など当事者との緊密な連携が必要となる。日本政府内では、様々なシナリオを想定し、シュミュレーションが行われている段階で、現時点では結論に至っていないのではないか。政府の本格的な経済対策の発表は、五輪開催の是非が決まってからになると考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")