- Article Title

- 原油価格暴落の衝撃 今後の注目点は?

田中 純平

2020/04/17

OPEC(石油輸出国機構)とロシアなどで構成されるOPECプラスは12日(日)、日量970万バレルの減産という歴史的合意を成立させた。しかし、WTI原油先物価格は暫定合意が報じられた9日(木)に前日比9.3%安、連休明けの13日(月)は同1.5%安、14日(火)は同10.3%安、そして15日(水)と16日(木)は節目の20ドルを終値で下回った。原油市場で何が起こっているのか?

OPECプラス臨時会合で合意された減産規模は日量970万バレル、世界の供給量全体の1割に相当する過去最大の協調となった。サウジとロシアがそれぞれ250万バレル、その他OPECプラス国が470万バレルであり、それ以外にも米国やカナダ、ブラジルが計370万バレル、その他G20加盟国が130万バレルの減産と報じられている。しかし、IEA(国際エネルギー機関)は今月15日、世界の原油需要は今年4月に日量2,900万バレル減少、4-6月期では日量2,310万バレル減少する予測を示しており、歴史的減産がコロナショックに伴う原油需要の急減に追いついていないのが実態だ。

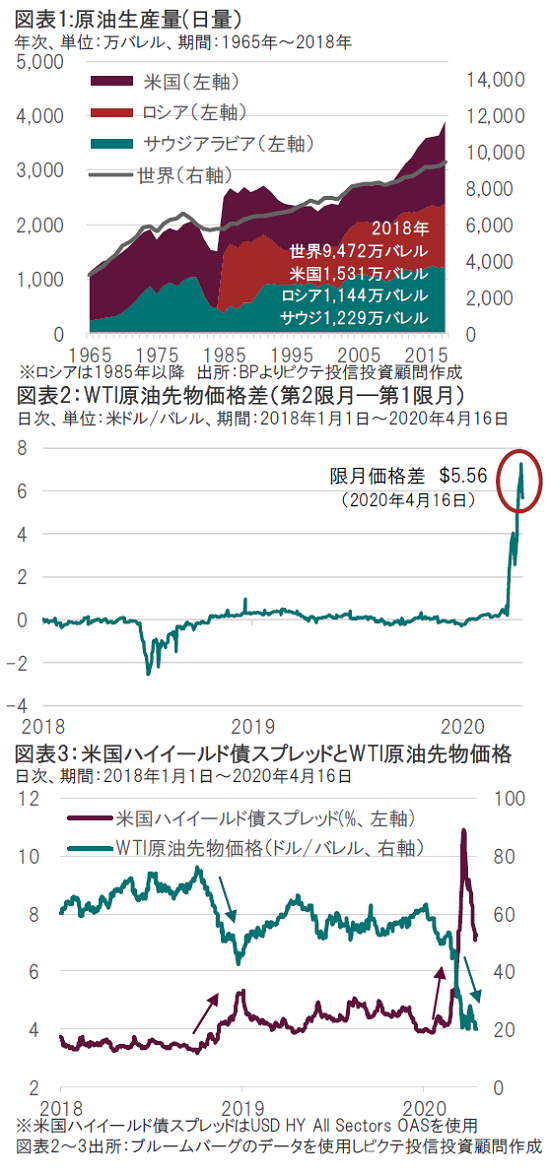

さらに深刻なのが原油のストレージ(貯蔵庫)不足だ。WTI原油先物には限月(満期)があり、限月が長い先物ほど先物価格が高い状態をコンタンゴと呼ぶが、原油現物は保管コストがかかるので通常コンタンゴになりやすい。しかし、コロナショックによる急激な需給悪化を受け、WTI原油先物では強烈なコンタンゴが発生している(図表2)。このような状況下で懸念されるのは、タンカーや備蓄タンクといったストレージが、今後数週間で容量を超える恐れがあるとIEAが指摘している点だ。ストレージが容量を超えれば行き場を失った原油が市場に溢れるため、理論上、供給量を抑えるためには原油価格がさらに下落する必要がある。

原油価格の低迷は原油生産企業を直撃する。その影響が如実に表れているのが、原油生産企業が一部含まれる米国ハイイールド債のスプレッドだ(図表3)。FRB(米国連邦準備制度理事会)による流動性供給によってスプレッドは幾分低下したが、FRBはすべての米国ハイイールド債を流動性供給の対象としているわけではない。当面は原油と米国ハイイールド債の動向に警戒が必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")