- Article Title

- コロナ後を見据えて、今こそ金の時間分散投資を

塚本 卓治

2020/04/27

金価格と短期的に連動性が高いのは米国の実質金利と米ドル指数だ。今後、新型コロナの感染再拡大や第二波の到来などのリスクイベントがあれば、3月同様マイナス要因となる可能性はある。ただ、コロナ対策で拡大した米財政赤字やベースマネーは金の長期上昇のドライバーになる。コロナ後を見据えると、今こそ金の時間分散投資の好機と考える。

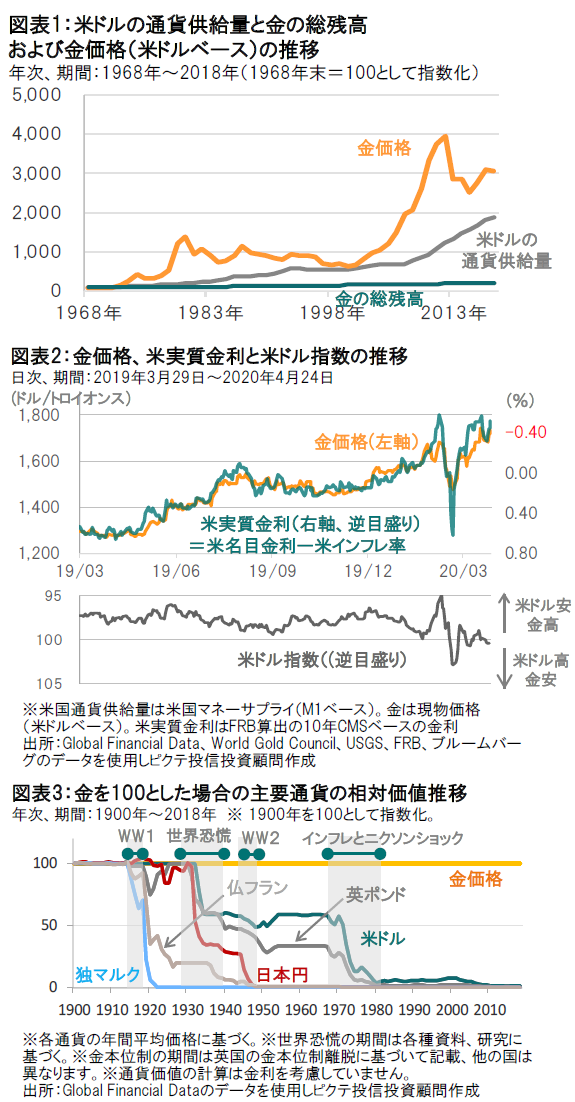

金価格の長期的な上昇ドライバーは、金とドルとの供給量の差だ(図表1参照)。モノの価値を図る目盛りでもあるドルは長期にわたる通貨供給量の増加によりその価値が低下しつづけ、結果としてドルで計った金の価値は長期にわたり上昇した。ただ、短期的にみると金価格は投資マネーの影響で変動し、その主要なドライバーは実質金利と米ドル指数だ(図表2参照)。

3月に起きた金価格の急落も、当時、ドル調達の為にあらゆる資産が換金売りの対象となり金もその対象となった訳だが、その結果おきたドル高に加え、原油価格急落に伴うデフレ圧力の高まりによる実質金利上昇も金にはマイナス材料となった。その後、FRBによる潤沢なマネーの供給により再び実質金利がマイナスに戻り、過度なドル高が解消されるに伴い、金価格も上昇していった。

新型コロナ感染拡大のペースに鈍化の兆しが出てきた。経済活動の再開への期待は広がり、世界の株式も戻り基調となっている。しかし世界にはまだ多くの脆弱性が残されている。たとえば原油安の影響だけをとっても、米エネルギーセクターの信用リスク、産油国のソブリンリスク、ソブリンウェルスファンドによる資産売却リスク、そして産油国の外貨準備減少リスクなどがあげられる。また、IMFも4月の世界経済見通し策定の際のリスクシナリオとして、感染再拡大リスク、すなわち、かつてのスペイン風邪の様な第二波、第三波の感染拡大到来のリスクを想定している。もしそうなると再びドルを求める動きが起きたり、実質金利が上昇することで、金価格が調整する可能性もある。

ただ、コロナとの世界大戦に勝者はいない。すべての国はこの戦いの中で程度の差はあれ敗戦国となり、多額の財政赤字と、肥大したマネーが残される。そしてその帰結は通貨価値の下落だ(図表3参照)。このコロナ後の長期上昇要因を見据えれば、今こそ金の時間分散投資の好機と考える。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")