- Article Title

- 生産性の向上か社会の安定か

市川 眞一

2020/05/15

安倍政権は、2020年度第2次補正予算の編成へ向けた調整を急いでいる。中小企業への家賃支援などが柱になる見込みだが、与党内には雇用支援の強化を求める声も少なくないようだ。経済危機下のセーフティネットとしては当然ではあるものの、企業の維持・雇用の継続に重心を置いた政策は、長期的には産業の新陳代謝を遅らせるのではないか。

安倍政権は、2020年度第2次補正予算の調整を進め、6月17日に会期末を迎える今通常国会中に成立させる方向だ。現時点での政府・与党内の議論として、この補正予算に盛り込まれる可能性が高いのは、1)売上が急減した中小企業、個人事業者への家賃支援、2)アルバイトができなくなり生活が困窮する学生への支援、3)所得の減少した個人への追加給付金‥などだろう。また、自民党内では、企業に雇用の維持を促すため、雇用調整助成金の拡充を求める声も少なくないようだ。

経済危機下、雇用は多くの国にとり最重要課題の一つである。もっとも、その方法については、企業存続・雇用維持型、失業者の生活支援・労働移動促進型、大きくは二つに分けられるのではないか。日本の場合は、伝統的に企業による継続的な雇用を重視し、リーマンショックの最悪期でも、失業率をG7で最も低い5.4%に留めることに成功した。社会を安定させる上では、優れたシステムと言えるだろう。

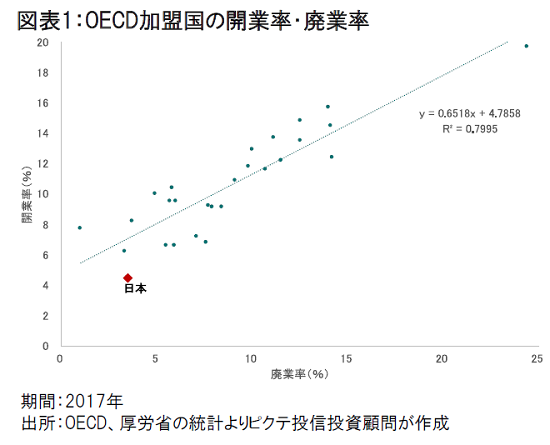

もっとも、OECD加盟国の廃業率と開業率には正の相関関係がある(図表1)。つまり、企業の存続を重視する場合、開業率は低水準になる傾向があるわけだ。これは、長期的に見ると、賃上げの抑制だけでなく、産業の新陳代謝の遅れを招き、生産性の向上を阻害する可能性がある。

第2次安倍政権発足当初に策定された『日本再興戦略2013』では、産業の「新陳代謝促進とベンチャーの加速」、及び「行き過ぎた雇用維持型から労働移動支援型への政策転換」による生産性の向上が目標とされていた。また、開業率・廃業率を「米国・英国レベル」の10%へ引き上げると公約している。

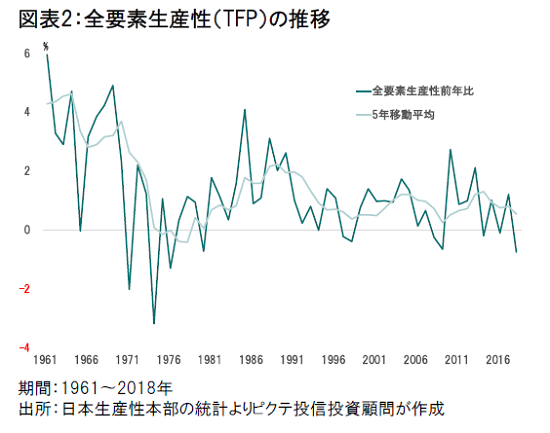

しかしながら、2018年の開業率は4.5%、廃業率も3.5%と変化は見られない。一方、日本生産性本部の統計によれば、安倍政権が重視した全要素生産性(TFP)は、2018年まで6年間の年平均伸び率が0.5%に留まっている(図表2)。

2021年10月が衆議院の任期満了であることから、今年末には解散・総選挙が行われる可能性が強い。それを念頭に置けば、安倍政権の経済政策は、社会の安定をより重視したものになるだろう。つまり、産業の新陳代謝と労働移動の促進よりは、企業の存続と雇用の維持に重きが置かれる見込みだ。それは、当面、経済が落ち着きを取り戻す上でも重要な役割を果たすと考えられる。

ただし、日本経済の生産性は向上せず、人口減少の下、長期的な成長阻害要因となるだろう。また、副作用として、財政面でも次の世代に大きな負担を残すのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")