- Article Title

- 年内解散・総選挙の蓋然性

市川 眞一

2020/06/26

安倍晋三首相は、憲法改正を争点に年内に衆議院を解散、総選挙を行う可能性がある。新型コロナウイルス感染第2波のリスク、米国大統領選挙への不透明感から、9月に内閣改造・自民党役員人事を終え、臨時国会冒頭で解散、10月に総選挙を行うシナリオもあり得るだろう。米国大統領選挙も含め、今秋は政治が経済・市場に大きな影響を与えそうだ。

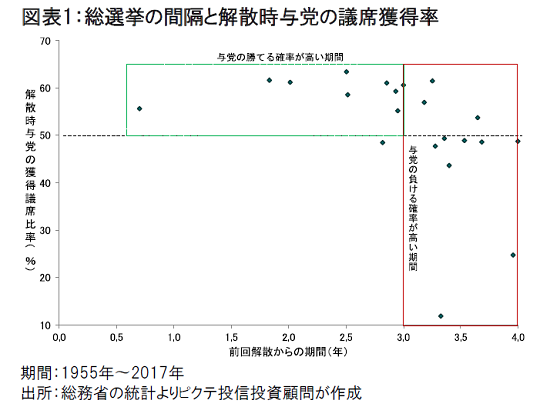

1955年11月15日の自民党結党以来、21回の総選挙のうち、任期満了は1回、内閣不信任案成立によるものは4回に留まる。残り16回は「憲法7条解散」、即ち天皇の国事行為だ。天皇の国事行為は内閣の助言と承認によって行われ、内閣を構成する全閣僚の任免権を内閣総理大臣が有するため、解散権は実質的に時の内閣総理大臣の専管事項として解釈されてきた。

この21回の総選挙において、前回からの間隔が3年以内に行われたのは10回だが、うち9回で解散時の与党が過半数を維持している(図表1)。一方、3年超のインターバルで実施された11回は、8回で解散時与党の獲得議席が過半数割れした。つまり、内閣総理大臣は、前回の総選挙から3年以内に与党にとり好ましい状況を作り、国民に信を問うことが政権維持の鉄則と言えよう。

前回の総選挙が2017年10月なので、2020年10月がこの鉄則上のタイムリミットに他ならない。安倍首相は、政権奪還に成功した2012年12月の総選挙から2年が経過した2014年12月、さらに2年10ヶ月目の2017年10月に総選挙を実施、いずれも自民党が60%を超える議席獲得率で圧勝した。この例から見て、今回も3年の鉄則を強く意識、秋に解散・総選挙を行う可能性が十分にあるのではないか。

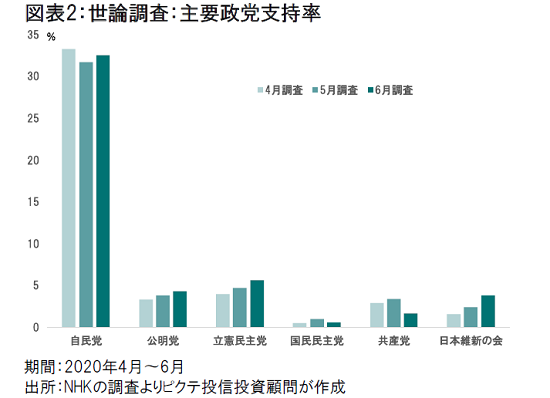

6月17日に閉会した通常国会は、新型コロナウイルス問題に加え、検察庁人事を巡る疑惑などがあり、安倍政権にとって厳しいものだった。NHKの世論調査で昨年末に45%だった内閣支持率は、6月、36%へ低下している。ただ、政党支持率では、自民党が突出していることに変化はない(図表2)。

そこで、9月に内閣改造・自民党役員人事を行い、臨時国会を召集してその冒頭で衆議院を解散するシナリオが浮上するのだろう。憲法改正を前面に国民に信を問えば、改憲に前向きな国民民主党、反対の立憲民主党、共産党、主要野党間の選挙協力に楔を打ち込むことにもなり得る。

安倍首相にとってより重要なのは、総選挙で与党が過半数を維持した場合、野党側は改憲の国会審議を拒否することが困難になる可能性ではないか。結果として、憲法改正のプロセスを安倍政権時代に完遂することはできなくても、速やかに進めば国民投票までは到達できるかもしれない。

11月の米国大統領選挙は不透明感が強まり、トランプ大統領が再選されない場合、関係が良好とされる安倍首相にも間接的な打撃になるだろう。また、新型コロナウイルス感染第2波の懸念も消えていない。そうしたなか、総選挙の先送りは与党のリスクを高める要因である以上、早期に総選挙を実施するシナリオには十分に蓋然性があるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")