- Article Title

- 米国に漂う「倒産連鎖」の暗雲

田中 純平

2020/07/10

1818年にニューヨークで創業した米老舗紳士服の「ブルックス・ブラザーズ」は7月8日、日本の民事再生法に相当するチャプター11(米連邦破産法第11条)の適用を裁判所に申請し経営破綻した。V字回復の様相を呈する米国株式市場とは裏腹に、米国では大手企業の倒産が相次いでいる。

米国ではコロナショックをきっかけに企業の倒産が相次いでいる。衣料品の「J.クルー」、レンタカーの「ハーツ」、百貨店の「ニーマン・マーカス」、シェールの「チェサピーク・エナジー」などは、今年3月以降に経営破たんした代表的企業だ。無論、これらの企業はコロナショック前から経営に行き詰っていた。小売はアマゾンの台頭、シェールは再生可能エネルギーへのシフトなどによる逆風が業績を圧迫していた。しかし、コロナ禍の影響はこれらの業種にとどまらない。

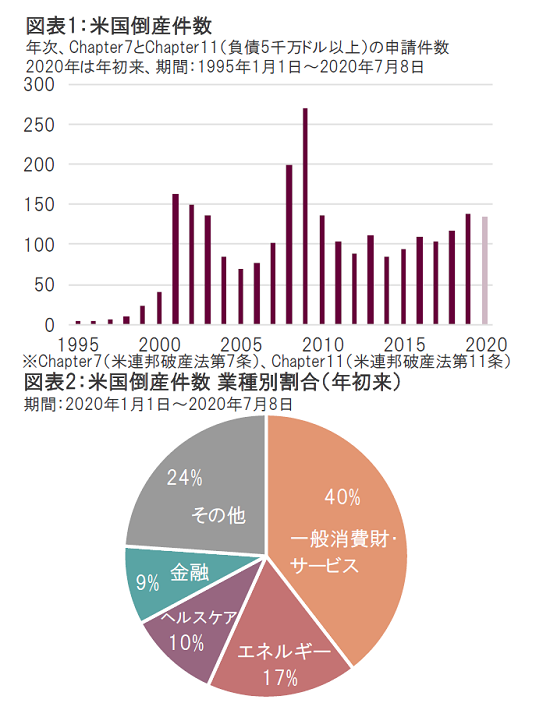

米国の倒産件数(負債5千万ドル以上)は7月8日時点で年初来134件、すでに2019年通年の139件に迫る勢いだ(図表1)。倒産件数を業種別で見ると、小売が含まれる一般消費財・サービスが全体の40%、エネルギーが17%であり、2業種を合わせると過半を占める(図表2)。この2業種が多大なる影響を受けていることは自明の理だが、逆に言えばそれ以外の業種が全体の43%を占めていることを意味し、決して「企業淘汰」の波が特定業種にのみ押し寄せているわけではないことが分かる。

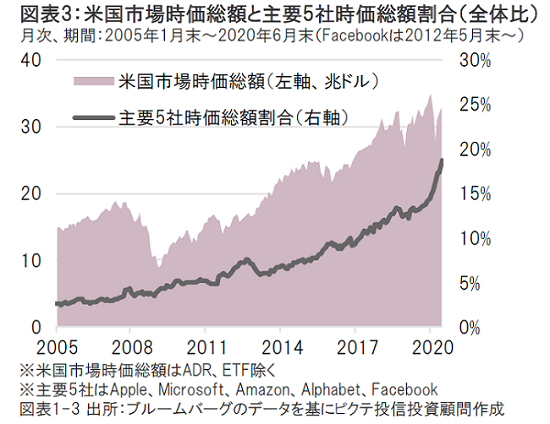

一方で、コロナ禍はGAFAといった「勝ち組」を鮮明にした。2020年6月末時点で時価総額上位5社のアップル、マイクロソフト、アマゾン、アルファベット、フェイスブックのうち、株価がコロナ前の高値を更新していないのはアルファベットのみで、それ以外は軒並み高値を更新した。さらに、これら5社の一極集中も際立っており、米国市場全体の時価総額に占める割合は2020年6月末時点で全体の18.6%まで上昇(図表3)、米国株式市場がV字回復の様相を呈しているのも、これら大型成長株が株価上昇をけん引しているからに他ならない。しかし、裏を返せばそれ以外の銘柄は劣後しているということになる(上位5社以外の時価総額が同様に上昇していれば、上位5社の時価総額割合は一定になる)。株式市場だけを見ていては実体経済の悪化は見えてこない。景気回復によって米国企業全体の業績が戻らなければ、「倒産連鎖」のリスクはこれまで以上に高まる可能性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")