- Article Title

- バリュー投資ノススメ

市川 眞一

2020/07/10

アナリストの業績予想から導かれる株価のバリュエーションは、名目金利の低下もあり、割安感を示すものが多い。ただし、新型コロナウイルス禍の経済環境では、業績予想は極めて困難な作業だ。また、新型コロナウイルス収束後、経済・社会の構造は大きく変化する可能性が強い。こうした場面こそ、真の「バリュー投資」が必要なのではないか。

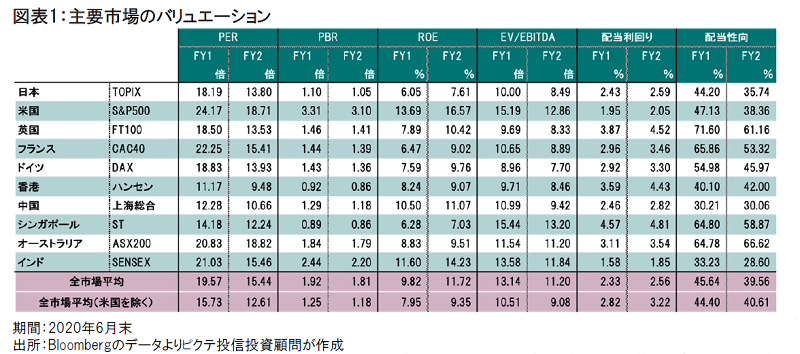

アナリストによる業績予想のコンセンサスを基にした主要市場の来期予想PERは世界平均で15.4倍、米国を除くと12.6倍で、概ね新型コロナウイルス禍前の水準に近い(図表1)。主要中央銀行は思い切った金融緩和を実施、米国、欧州では金利水準が大きく切り下がっており、「一定の条件」の下、現在の株価は割安と評価されるだろう。

敢えて「一定の条件の下」としたのは、アナリストの業績予想の確からしさが極めて重要な鍵を握るからだ。現在、世界中の多くの企業の業績が、企業自らが管理不能の新型コロナウイルスにより大きく左右されている。従って、アナリストにとっても、業績の予想はいつになく難しいだろう。

そうしたなか、アナリストの予想のコンセンサスを少し詳しく見ると、日本を含めたほとんどの市場で来期は大幅な増益が見込まれている。その前提となるのは、新型コロナウイルスの感染収束なのではないか。しかしながら、米国、新興国、そして日本でも、それを断定するのは未だ困難な状況だ。

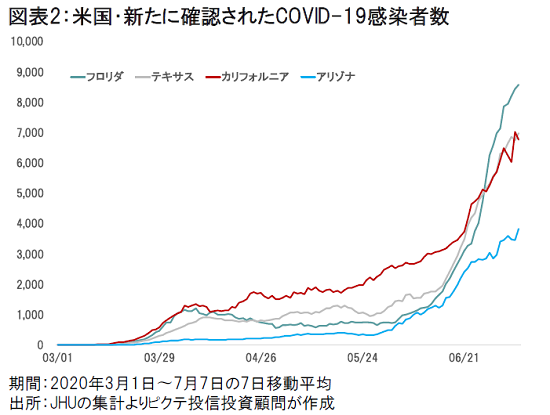

特に米国では、南部のフロリダ、テキサス、西部のカリフォルニアなどで感染者が急増、経済活動再開の一時停止に追い込まれた(図表2)。仮に米国の大都市が再度のロックダウンになれば、日本市場を担当するアナリストですら、日本企業の業績予想を大きく修正せざるを得ないだろう。

新型コロナウイルス禍の市場もう1つの特徴は、リターン・リバーサルが機能しないことだ。背景には、”before-Corona”と”post-Corona”では、経済や社会の構造が大きく変化する可能性があるのではないか。市場は、行き過ぎも含めてその変化を先取りしようとしているようだ。

こうした状況下の株式投資は、平時におけるものとは大きく異なるだろう。景気循環やイベントによる一時的な業績の変化ではなく、企業の本質的、長期的な価値に着目した「バリュー投資」の心構えが必要だろう。特に、新型コロナウイルス収束後の経済・社会をイメージすることが肝要だ。結局、新たな環境で活躍する可能性に着目した銘柄の選別が、不安定なマーケットの下で中期的に続くのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")