- Article Title

- 日米の政治・政策とマーケット

市川 眞一

2021/01/08

米国では民主党が実質的に連邦上下院を制し、「大きな政府」へ道が拓かれようとしている。大型財政策が期待される一方、長期金利と増税の影響に注意が必要だろう。日本では新型コロナの感染拡大が菅義偉首相への急激な逆風となった。ただし、日米ともに大規模な金融緩和策が継続される見込みで、中長期的な通貨価値下落を睨んだマネーの動きが続くのではないか。

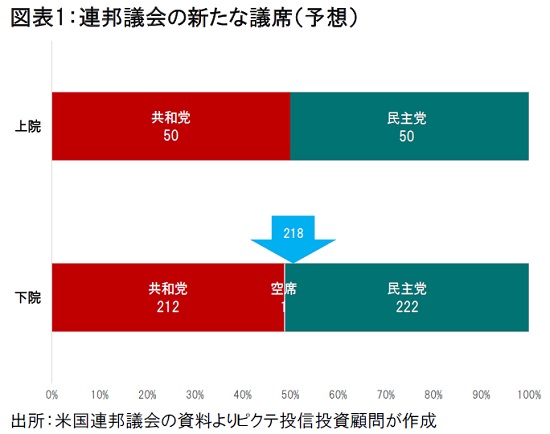

1月5日に行われた米国連邦上院のジョージア州における決選投票は、民主党が2議席を確保した(図表1)。その結果、上院は共和、民主両党が共に50議席で同数だ。

もっとも、連邦上院では、法案採決が可否同数の場合、上院議長を兼務する副大統領に投票権が生じる。従って、民主党は、実質的に上下院を制したと言えるだろう。

バイデン次期大統領は、民主党内では中道穏健派に属してきた。他方、リーマンショック以降、成長率の低下、所得格差の拡大を背景に、民主党は全体的に左傾化したと言える。その影響を受け、バイデン次期大統領の公約は、キャピタルゲイン、企業、高額所得者層への増税による所得の再分配を重視するなど、極めてリベラル色の強いものとなった。

昨年11月3日の総選挙後、株価が大きく上昇した一因は、共和党が上院で過半数を維持する可能性を意識したことではないか。共和党議員の協力を得るため、バイデン次期政権の政策が穏健なものになるとの観測である。

しかし、ジョージアの決選投票の結果を受け、「大きな政府政策」が現実味を帯びるだろう。大型景気対策への期待が高まる一方で、新型コロナの感染状況と共に、長期金利への上昇圧力と増税の可能性が、2021年における米国の経済・市場に対するリスクとなりそうだ。

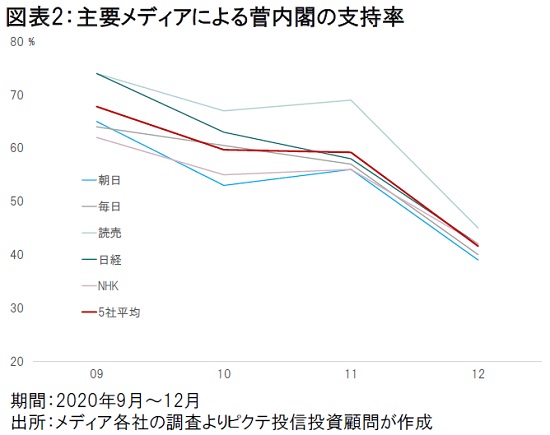

第2次安倍政権の発足時を上回る高い支持率で滑り出した菅内閣だが、早くも逆風に直面している(図表2)。背景は、経済優先の姿勢で「Go Toトラベル」の一時停止などに関する判断が遅れるなか、新型コロナの新規感染者が急増したことだろう。さらに、小池百合子東京都知事などの要請に押されるかたちで1都3県への緊急事態発出に追い込まれ、世論の評価が一段と厳しさを増す可能性は否定できない。

今年10月21日に衆議院が任期満了を迎えるため、10ヶ月以内に総選挙が行われる。このまま内閣支持率の低下が続けば、2021年度予算が成立した後の4月以降、自民党内では「菅降ろし」の動きが加速することもあり得るだろう。

もっとも、仮に菅首相の進退問題になるとしても、予算成立を前提とすれば、金融政策に大きな変更がない限り、マーケットが政局により大きな影響を受けることはないと想定される。温暖化抑止など政策の骨格にも変化はないだろう。ただし、政局が流動化するため、大胆な規制の見直しなど思い切った改革は敬遠されるのではないか。

2021年については、日米ともに政治の大きな転換点と言える。特に米国の「大きな政府政策」のインパクトには注意が必要だ。一方、日銀、FRB共に現在の金融緩和を維持すると見られることから、中長期的な通貨下落を意識したマネーの資産市場への流入が続くだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")