- Article Title

- 3ヶ月で大幅高になった株式の共通点

田中 純平

2021/01/25

過去3ヶ月間のS&P500指数は、①米大統領選に関連する不透明感の後退に加え、②巨額の財政政策/緩和的な金融政策への期待、③有効性の高い新型コロナワクチンの緊急使用許可、といった3つの好材料に支えられ、史上最高値を更新しながらもジリ高の展開となっている。しかし、S&P500指数の構成銘柄の動きに注目すると、「ある変化」が生じていることが分かる。

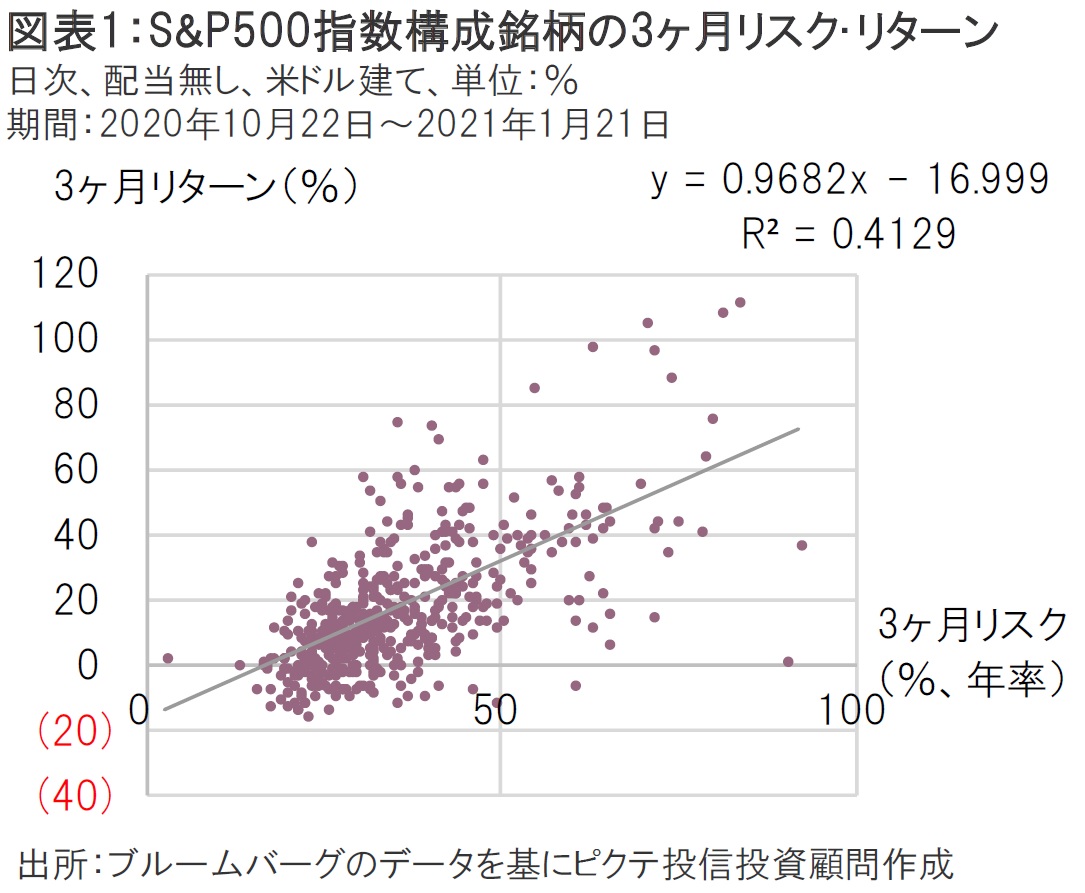

図表1はS&P500指数構成銘柄の過去3ヶ月におけるリスク(年率)とリターンを散布図で示したものだ。グラフ上の回帰直線が右肩上がりになっていることからも分かるとおり、過去3ヶ月間ではリスク(変動性)が高い銘柄ほど、リターンが高くなる傾向が見られた(リスクが高くなればリターンも高くなると認識されているケースは多いと思うが、実際は教科書通りに当てはまるケースはまれであり、むしろ2010年代は最小分散(低リスク型)戦略のパフォーマンスのほうが良好だった)。

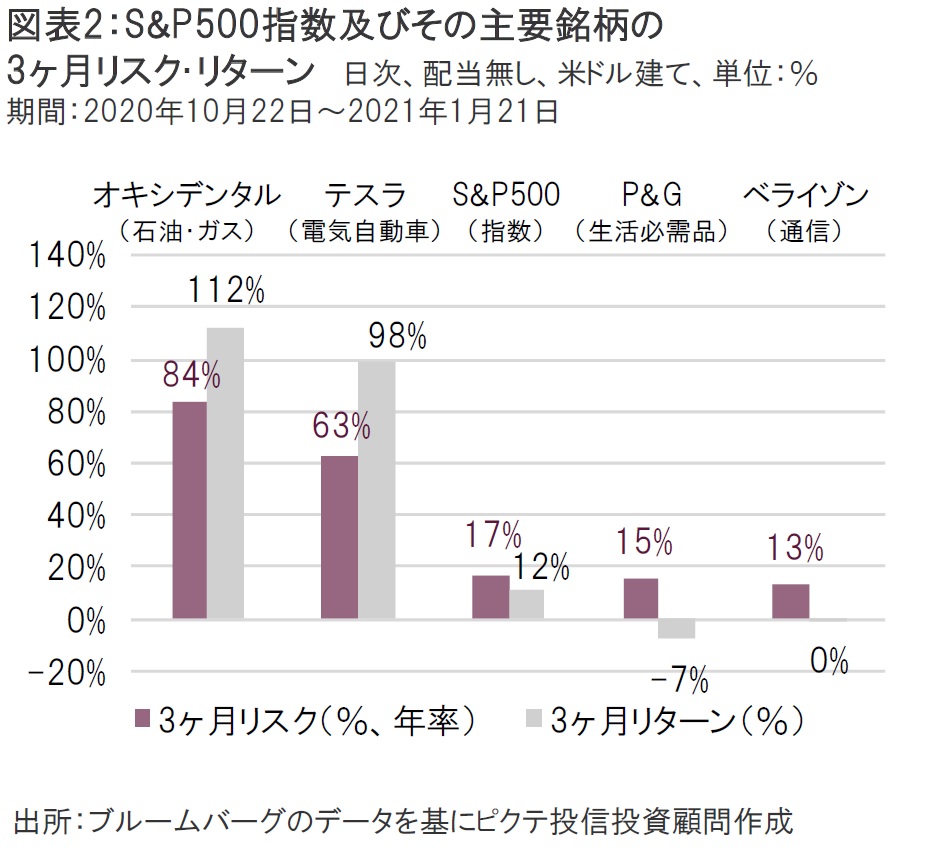

このS&P500指数構成銘柄の中で、リスクとリターンがそれぞれ高かった銘柄例として挙げられるのはオキシデンタル(石油・ガス)とテスラ(電気自動車)だ。オキシデンタルは、経済の正常化期待やサウジの原油減産を背景に、原油価格が上昇したことなどが大幅高のきっかけとなった。また、テスラについては、グローバルな自動車の電化の流れや黒字転換などが大きなけん引役となっている。

一方、リスクとリターンがそれぞれ低かった銘柄例として挙げられるのはP&G(生活必需品)とベライゾン(通信)だ。この2銘柄についてはそもそも業績が比較的安定しており、景気回復による恩恵を相対的に受けづらいため、株価が軟調に推移したと考えられる。

巨額の財政支出と緩和的な金融政策への期待、そして新型コロナワクチンの接種開始による経済の正常化期待がある限りにおいては、リスクの高い銘柄ほどリターンが出やすい環境が続く可能性はある。しかし、リスクが高いということは、(タイミングが悪ければ)それだけ大きなマイナスのリターンになる可能性も高いことを意味するため、ハイリスク・ハイリターンの銘柄は「諸刃の剣」であることを常に認識する必要がある。

さらに、中長期になればなるほど、株式は企業業績の成長性といった個別の「ファンダメンタルズ」が株価に反映されやすくなる。そのため、中長期的な成長性が期待できるかどうかも重要な見極めポイントになる。ハイリスク・ハイリターンの銘柄は、あくまで分散投資のためのひとつのツールとして、ポートフォリオの一部にとどめておくのが無難だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")