- Article Title

- 米国で期待インフレ率が上昇?株式への影響は?

田中 純平

2021/02/05

市場参加者の物価見通しを示す米国の期待インフレ率が、足元ジリジリと上昇している。新型コロナワクチンの接種開始に伴う経済の正常化期待や米バイデン政権による追加景気対策案などを見越して、市場参加者が物価見通しを引き上げていることが背景にある。このままインフレ率が上昇した場合、株式に対してはどのような影響が出るのか?

物価に連動しない債券(固定利付債)と違い、一般的に株式はインフレに強い資産である。物価上昇率が高まると、原材料費や人件費など企業のコストが上昇することなるので、企業は収益率の維持を目的に、物価上昇によるコスト増加分を販売価格に転嫁させるからだ。

例えば、売上高が100億円、売上原価が70億円、粗利益が30億円の会社があったとする。物価上昇によって売上原価が10%増加(70→77億円)した場合、企業は売上高(販売価格)を10%値上げ(100→110億円)することによって、粗利益を物価上昇分の10%だけ引き上げることができる(110億円-77億円=33億円(30億円×1.1))。株式は中長期的には企業業績が株価に反映されるので、一般的に物価上昇は株式にとってプラス材料となりうる。

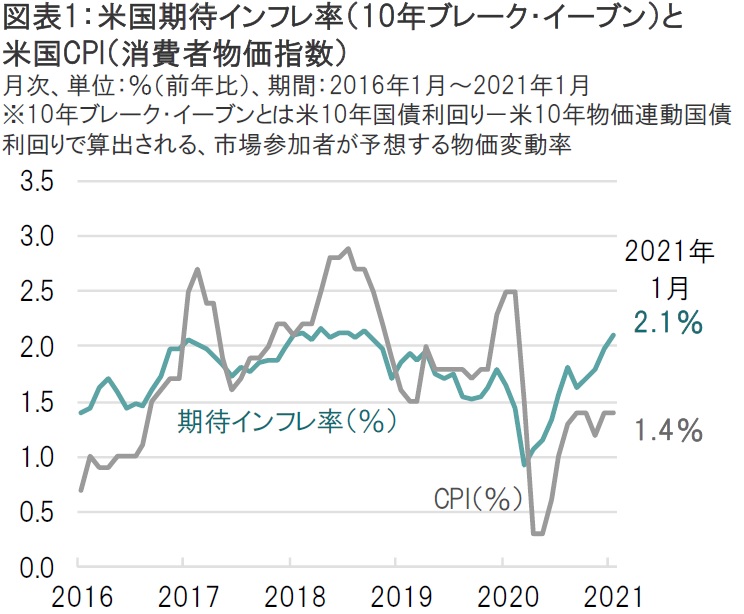

市場参加者が予想する物価変動率である期待インフレ率(10年ブレーク・イーブン。米10年国債利回りから米10年物価連動国債利回りを差し引いたもの)は、足元で上昇傾向にある(図表1)。この背景には、新型コロナワクチンの接種開始に伴う経済の正常化期待や、バイデン米政権による大規模な追加景気対策案などが要因として挙げられる。

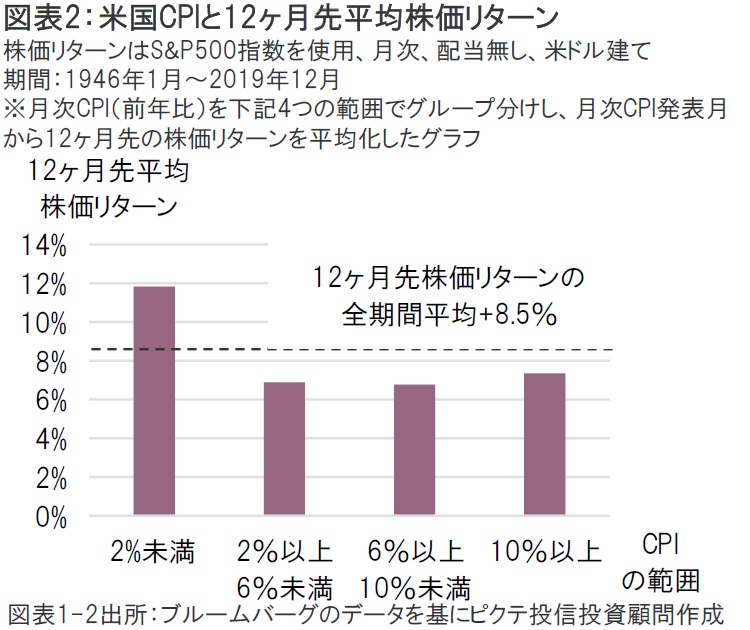

ここで注目すべきはインフレ率の水準だ。株式はインフレに比較的強い資産であることは前述した通りだが、インフレ率が2%を超えてくるとS&P500指数の12ヶ月先株価リターンが鈍化する傾向がある。図表2は米国CPI(消費者物価指数、前年比)を4つの範囲でグループ分けし、月次CPI発表月から12ヶ月先の株価リターンを平均化したグラフだが、CPIが前年比で2%以上になると平均株価リターンが鈍化する傾向が見てとれる。

一般的に、物価水準が2%未満の時は景気が低迷していることが多いため、積極的な財政/金融政策が打ち出されやすい。結果的に株価リターンも高くなりやすい。しかし、物価水準が2%を超えてくると、今度は物価を抑制させるために金融引き締めが行われるので、おのずと株価リターンも鈍化してしまうと考えられる。また、物価上昇率があまりにも高くなってしまうと、販売数量が減少して企業の売上そのものが減少し、企業業績が悪化してしまうことも想定される。物価上昇は、その水準によって株式に対してプラスにもマイナスにも働きかねないので、今後の推移を注意深く見守る必要がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")