- Article Title

- G7国際法人課税合意のインパクト

市川 眞一

2021/06/11

6月4、5日の財務相会議で、G7は国際法人課税の新たな枠組みに関し合意した。具体的には、1)国際最低税率の導入、2)多国籍企業に対する市場国への課税権付与・・・の2点だ。難関と言われた課題が前進したのは、新型コロナ禍による各国の財政赤字急増が背景だろう。細部の詰めには紆余曲折も予想されるが、米国が指導力を発揮した点は注目される。

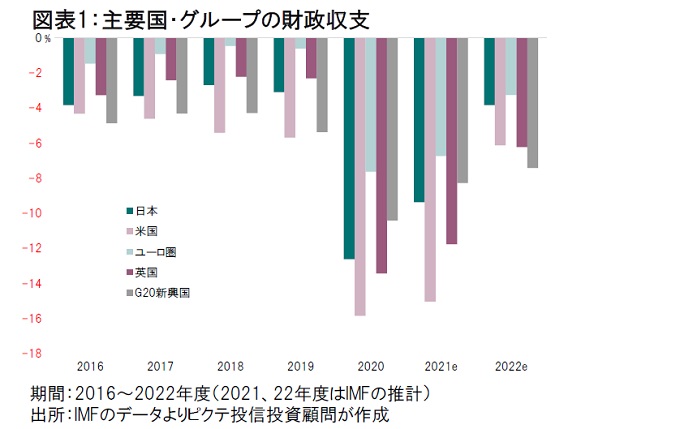

IMFのデータによれば、主要国、そしてG20に参加する主要新興国の財政赤字は、新型コロナ禍に伴う財政措置により大幅に膨らんでいる(図表1)。政権を獲得した米国のジョー・バイデン大統領が国際法人課税の議論に積極的な理由は、大統領選挙で公約した格差の是正に加え、財源の確保の必要性に迫られているからだろう。

米国では、2014年に3,962億ドルだった法人税収が新型コロナ禍前の2019年に2,051億ドルへと減少した。ドナルド・トランプ前大統領による税率引き下げにより、わずか5年間で法人税収が半減したわけだ。

昨年の大統領選挙で、バイデン大統領は法人税率を現行の21%から28%へ引き上げると公約した。ただし、他国が税率引き下げ競争を継続した場合、米国内の本社機能や生産拠点が国外に流出する可能性がある。そこで、同大統領は国際課税の議論を米国主導で決着させることにしたのだろう。

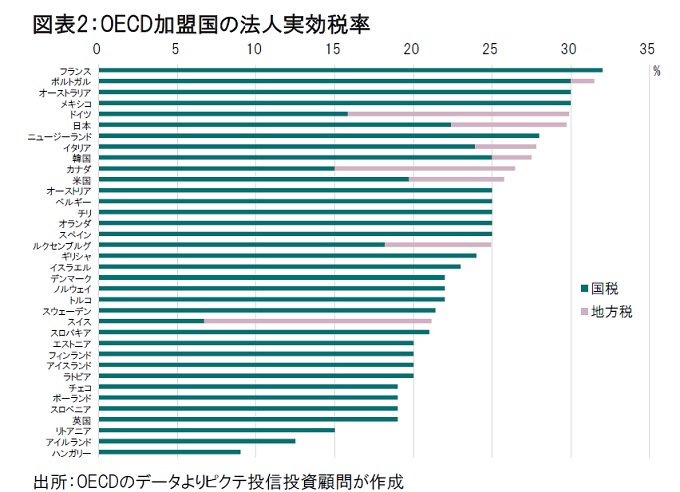

この米国の動きは、同じく財源不足に苦しむ主要国に好意的に評価された模様だ。特に当初は最低税率21%を主張していた米国が、15%へとハードルを下げたことにより、OECD加盟国で対象となるのはハンガリー(実効税率9%)、アイルランド(12.5%)などに限られ、受け入れられ易くなった(図表2)。

ちなみに、最低税率の制度が導入された場合でも、各国の税制・税率は主権に基づき自国の判断によって決められる。ただし、国際最低税率より税率が低い国において企業が納税した場合、当該企業の本国政府はその国の税率と最低税率の差分を企業から徴税可能とするのがこの制度だ。結果として、税率を下げて企業誘致することが難しくなるだろう。

次のステップは、7月9、10日にベネチアで開催されるG20財務相・中央銀行総裁会議となる。そこで大筋合意できれば、より広範な国が加盟するOECDでの議論になるだろう。

注目度が最低税率に偏りがちだが、マーケットへのインパクトが大きいのは、IT系多国籍企業を対象とした市場国(売上高の計上される国)に徴税権を与える新制度ではないか。

もっとも、まだ制度の詳細は明らかになっていない。また、今後の議論では法人税率の低いアイルランドなどの反対が予想される。従って、最終合意にはまだ紆余曲折があるだろう。

ただし、新型コロナ禍の副反応の1つであるこの国際法人税制の改革に関し、米国が主導権を発揮しつつあることは注目に値する。ドナルド・トランプ前大統領は、米国1国主義に拘り、国際的な議論でリーダーが不在の状態だったからだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/04/04

|

タイトル トランプ大統領の関税砲は何をもたらすか? | タグ |

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |

|

日付

2025/03/18

|

タイトル 米個人のバランスシート悪化は“時限爆弾”となるのか | タグ |

|

日付

2025/03/14

|

タイトル 市場が鳴らすトランプ大統領への警鐘 | タグ |

|

日付

2025/03/12

|

タイトル なぜナスダック総合指数は急落したのか? | タグ |

|

日付

2025/03/07

|

タイトル 国際社会の不安定感が押し上げる金価格 | タグ |

|

日付

2025/03/06

|

タイトル 高いインフレ予想がもたらす物価のパラダイムシフト | タグ |

|

日付

2025/02/28

|

タイトル トランプ政権の政策に関する市場の懐疑論 | タグ |