- Article Title

- 「グローバリゼーション」から再び「分断」へ

市川 眞一

2021/08/20

中国による米国の覇権体制への挑戦が本格化するなか、アフガニスタンでは米軍の撤退によりタリバンの統治が復活しようとしている。東西冷戦終結後、世界はグローバリゼーションによる市場統一の下、中国、ASEANなど新興国の工業生産力が高まり主要国の物価は安定した。しかし、世界は新たな分断の時代へ突入し、通貨価値下落のリスクが高まっているのではないか。

1979年12月、旧ソ連はアフガニスタンに侵攻したが、1989年に完全撤退を余儀なくされた。この10年間の人的、経済的損失、外交の停滞による国際的な孤立は、2年後の1991年12月25日、ソ連が消滅した要因の1つだろう。

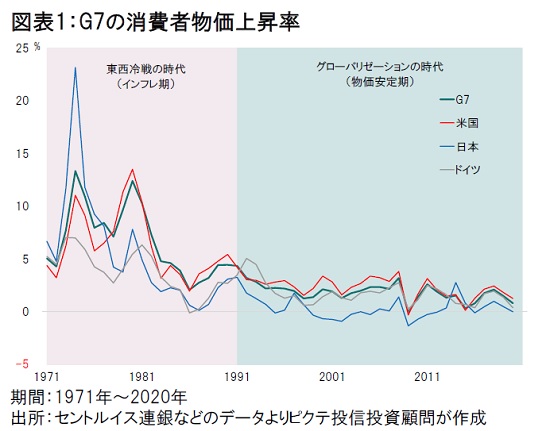

1990年代、東西冷戦を構成した片側の大国が存在しなくなり、世界は米国を軸とするグローバリゼーションの時代へ突入した。中国、ASEAN、メキシコなどが急速に工業生産力を強化、米国など主要国がインフレから解放される一方、日本経済は供給過剰を解消できずにデフレに陥ったのである。

2度の石油危機に見舞われた1971~80年、G7の消費者物価上昇率は年平均8.6%、1981~90年は同4.7%だが、1991~2020年の30年間は同1.9%に止まった(図表1)。グローバリゼーションの下でも、2001年9月11日の米国同時多発テロ事件など国際社会を震撼させる出来事があり、世界が平和だったわけではない。しかし、20世紀が戦争の時代であったことを振り返れば、パックス・アメリカーナの下、この30年間は相対的な安定の期間と言えるのではないか。その配当の1つがディスインフレだったわけだ。

今年7月8日、ジョー・バイデン米国大統領はアフガニスタンからの米軍の撤退を正式に発表した。これは、ドナルド・トランプ前大統領の方針を踏襲するもので、旧ソ連のような国力の疲弊を恐れたのだろう。また、中東の相対的重要性が低下する一方、米国は新型コロナとの戦いに巨額の財政資金を投入しており、政策の優先順位を明確にしたと考えられる。

ただし、中国がアフリカ、中東、アジア、中南米など至る所で影響力の強化を図るなか、タリバンによるアフガニスタン支配を実質的に容認したことは、新興国、途上国の米国に対する信頼感に影響を与える可能性は否定できない。中国はその隙間を突くものと見られ、長期的な両国の覇権争いは国際社会を巻き込み今後も激化することが予想される。

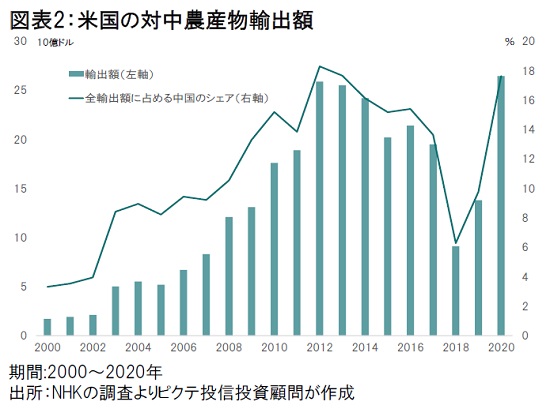

もっとも、東西冷戦と米中対立の違いは、米ソ間には経済交流がほとんどなかった一方で、米中両国は経済的に相互依存関係にあることだろう。例えば、米国にとって中国は最大級の農産物の輸出先に他ならない(図表2)。中国も米国製の半導体なしでは世界の工場として機能することは難しい。

ただし、米中の対立は世界経済を分断する要因であり、資源の奪い合いやサプライチェーンの複雑化、地域紛争の激化を通じて物価を押し上げる可能性がある。特に新型コロナ禍の下で主要国は財政政策と金融政策を大きく拡大した。この「双子の肥満」は、インフレ圧力を加速させかねない。

アフガニスタン情勢が世界経済に与える直接的な影響は大きくないだろう。しかし、それが分断の時代を象徴しているとすれば、通貨価値下落への備えを固める必要がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/04/04

|

タイトル トランプ大統領の関税砲は何をもたらすか? | タグ |

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |

|

日付

2025/03/18

|

タイトル 米個人のバランスシート悪化は“時限爆弾”となるのか | タグ |

|

日付

2025/03/14

|

タイトル 市場が鳴らすトランプ大統領への警鐘 | タグ |

|

日付

2025/03/12

|

タイトル なぜナスダック総合指数は急落したのか? | タグ |

|

日付

2025/03/07

|

タイトル 国際社会の不安定感が押し上げる金価格 | タグ |

|

日付

2025/03/06

|

タイトル 高いインフレ予想がもたらす物価のパラダイムシフト | タグ |

|

日付

2025/02/28

|

タイトル トランプ政権の政策に関する市場の懐疑論 | タグ |