- Article Title

- 自動車業界 「半導体ショック」への対応力で明暗

田中 純平

2021/10/25

「半導体ショック」によって自動車メーカー大手が相次いで減産計画を発表する中、電気自動車大手のテスラは21年7-9月期決算で過去最多の販売台数を発表した。この明暗を分けたものは、①半導体の代替品活用、②製造拠点数、③生産台数の違いであり、上場来高値を更新したテスラ株の原動力となった可能性がある。

世界的な半導体不足や新型コロナ感染拡大に伴う東南アジアでの生産休止、主要港湾における物流停滞等によって、主要自動車メーカーは減産を余儀なくされている。国内自動車メーカーでは、トヨタが通年の生産計画を930万台から900万台程度に引き下げたほか、ホンダは今年度の世界販売台数を500万台から485万台へ下方修正、日産も10-11月の世界販売台数を計画から約3割減少させることを発表した。また、海外自動車メーカーでは、GMが北米8工場で生産を1-4週間休止させる計画を明らかにしたほか、ステランティスもイタリア最大の工場で10月の生産体制を実質6日間程度に短縮させる。

この減産の主な要因とされる半導体不足は今に始まったことではない。自動車メーカー各社は昨年のコロナ禍によって使用する半導体の発注を「ジャスト・イン・タイム」の生産方式に沿ってキャンセルしたものの、その後は自動車需要が急回復したことから半導体が一気に不足する状態となった。また、今年2月には米国テキサス州を大寒波が襲いNXPやインフィニオンの工場が稼動停止に追い込まれたほか、今年3月にはルネサスの那珂工場で火災が発生したことも半導体不足に追い討ちをかけた。さらに、半導体受託製造会社が生産能力を自動車以外で使用する最先端の半導体へシフトさせたことも、半導体不足を長期化させる要因となった。世界的に経済が正常化に向かう過程で発生した「半導体ショック」は、自動車メーカーの生産計画を大いに狂わせた。

その一方、電気自動車大手のテスラはこれまでのところ減産計画を一切発表していない。それどころか、21年7-9月期の世界販売台数が過去最多の24万1300台(前年同期比+72.9%)と絶好調だ。なぜ、ここまで明暗が分かれたのか?理由は3点ほど挙げられる。

1点目は半導体における代替品の活用だ。テスラのイーロン・マスクCEOは21年4-6月期の決算会見で、「数週間で半導体の代替品を用意しソフトウェアを書き換えた」ことを明らかにした。供給が比較的安定していた先端半導体へ素早く切り替えたことが奏功したと考えられる。

2点目はテスラの自動車工場が2拠点(カリフォルニアと上海)しかないことだ。グローバルに生産拠点が点在し、自動車部品などのサプライチェーンも複雑化する大手自動車メーカーとは異なり、テスラの自動車工場は数が少ないうえ、製造工程も内製化が進んでいることから、供給網のボトルネックによる影響も軽微だった可能性がある。

3点目は自動車生産能力が年間で100万台にも満たないことだ。電気自動車はガソリン車と比較して1台当たりの半導体搭載金額が2倍以上になると一般的に言われているが、そもそも確保すべき半導体の絶対量が大手と比較して少なかったことも、テスラにとっては追い風となっている。

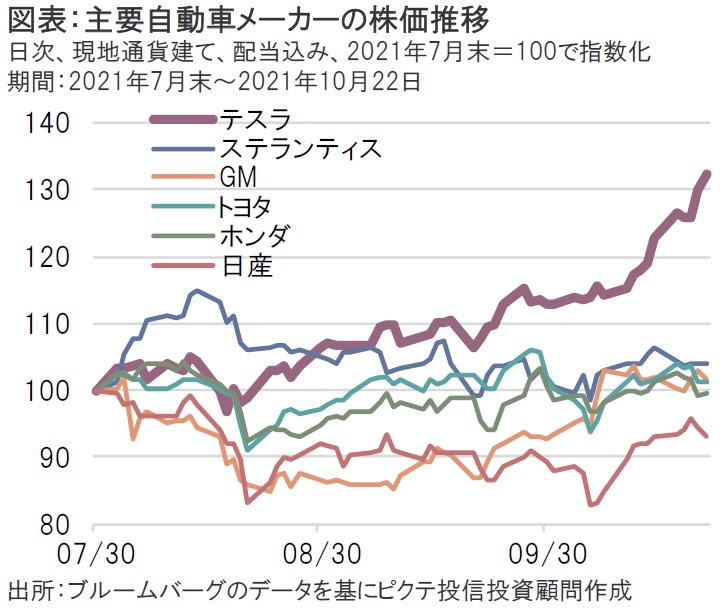

株式市場では、大手自動車メーカーの株価とテスラの株価との間でパフォーマンス格差が広がっている(図表)。減産計画を発表したトヨタ、ホンダ、日産やGM、ステランティスの今年7月末以降の株価パフォーマンスは概ね横ばい圏で推移する一方、販売台数が過去最多となったテスラの株価は右肩上がりで推移し、10月22日には上場来高値を更新した。「半導体ショック」への対応力が、株価パフォーマンスの方向性を左右する展開となっている。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。