- Article Title

- 「1月効果」に信頼性はあるのか?

田中 純平

2022/01/04

「1月効果」とは、株式市場における1月のリターン(収益率)が他の月よりも高くなりやすい現象を指し、明確な理論や根拠が無く、経験則として捉えられる「アノマリー」に分類される。毎年、年末年始になるとこの「1月効果」に期待したトレード(株式売買)や市場解説を耳にすることがあるが、はたして本当に「1月効果」は存在するのだろうか?

「1月効果」とは、株式市場における1月のリターン(収益率)が他の月よりも高くなりやすい現象を指し、明確な理論や根拠が無く、経験則として捉えられる「アノマリー」に分類される。

一般的に「1月効果」は米国中小型株に見られる現象として広く認識されている。よく聞かれる解説としては、①個人投資家は中小型株を中心に投資しており、②その個人投資家が含み損を抱えた中小型株を節税対策のために12月にいったん売却し、③年明け(1月)になってから再び買い戻す動きが活発になるため、特に1月は中小型株が上がりやすい、という理屈だ。

また、機関投資家も①12月末のファンド決算前にパフォーマンスの悪い株式を売却し、②ファンド決算後にその株式を買い戻す「ウィンドードレッシング(お化粧買い)」を行うため「1月効果」が発生しやすい、といった解説もある(この場合は必ずしも中小型株に限定されるものではない)。

毎年、年末年始になるとこの「1月効果」に期待したトレード(株式売買)や市場解説をよく耳にするが、はたして本当に「1月効果」は存在するのだろうか?

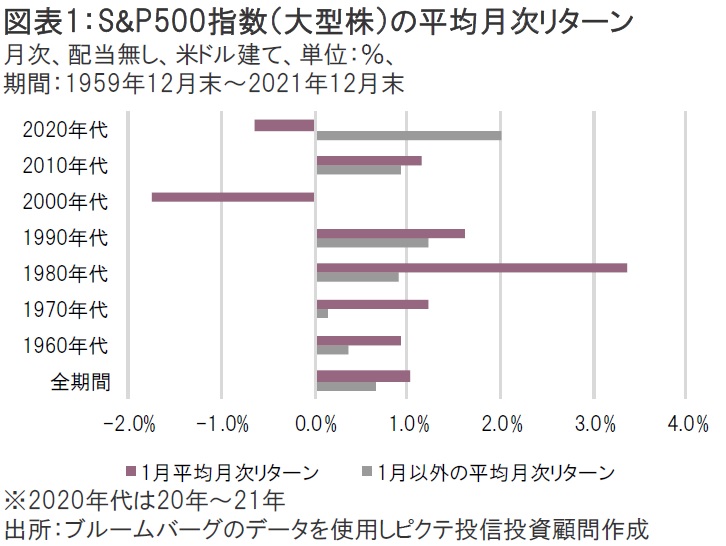

1月のリターンが1月以外のリターンよりも高いかどうかを検証するため、米国株の平均月次リターンを計算してみたのが図表1~3だ。S&P500指数における月次リターンを1960年代から計測してみると、たしかに全期間でみれば1月の平均月次リターンが1月以外の平均月次リターンよりも高いことが見て取れる(図表1)。

しかし、「1月効果」が見られたのは1990年代までであり、2000年代には大きなマイナスのリターンを計上している。2010年代には再び1月の平均月次リターンが高くなっているがその差はわずかであり、2020年代(20年~21年)は今のところマイナスのリターンだ。

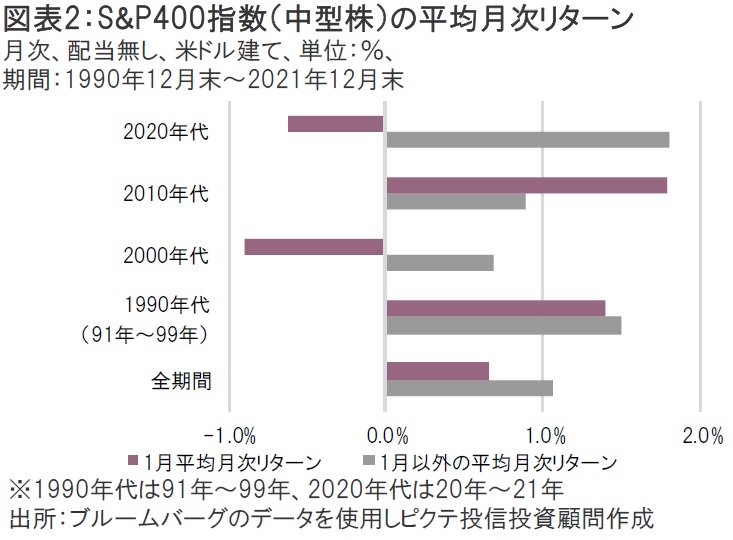

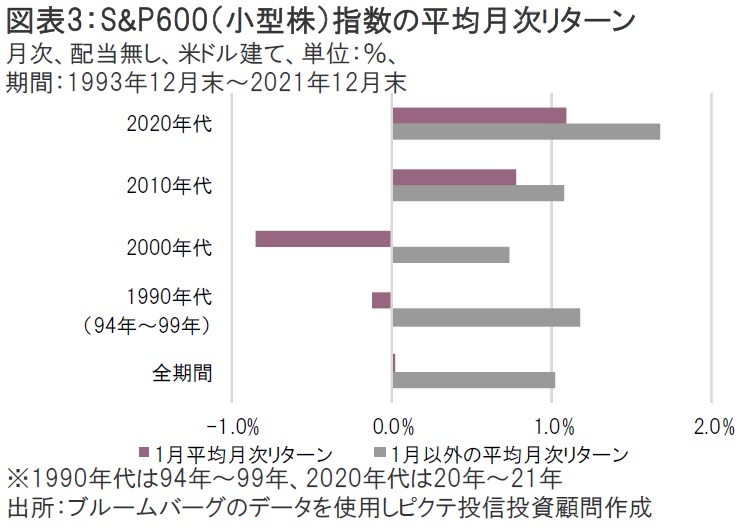

また、S&P500指数よりも時価総額が小さいS&P400(中型株)指数では「1月効果」は2010年代のみ見られ、さらに時価総額が小さいS&P600(小型株)指数では「1月効果」は全く見られなかった(図表2、3) (注:データの関係上、 S&P400指数における1990年代は91年~99年、S&P600指数における1990年代は94年~99年のみ)。「1月効果」はほぼ消失した可能性があるので、安易に「アノマリー」に期待するのは禁物だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。