- Article Title

- FRB高官のタカ派メッセージがやや軟化 利上げ見通しに変化は?

田中 純平

2022/02/07

1月のFOMC後に相次いで報道されたFRB高官のコメントからは、従来のタカ派メッセージよりもやや軟化した発言が目立った。しかし、FOMCは今後の金融政策方針について明確なガイダンスを発信することを躊躇しており、市場参加者の利上げ見通しにもばらつきが目立ちはじめている。この「指揮者不在のオーケストラ」状態が株式市場のボラティリティを高める要因になっている。

1月FOMC(米国連邦公開市場委員会)後のパウエルFRB(米国連邦準備制度理事会)議長の記者会見等をきっかけに、マーケットでは今年3月の利上げが0.25%ではなく0.50%もありうるとの観測が広がったほか、利上げペースも1月FOMC前の市場予想であった年4回からさらに加速するシナリオを一部織り込む展開となったことは、先週のDeep Insightレポートでお伝えしたとおりだ。

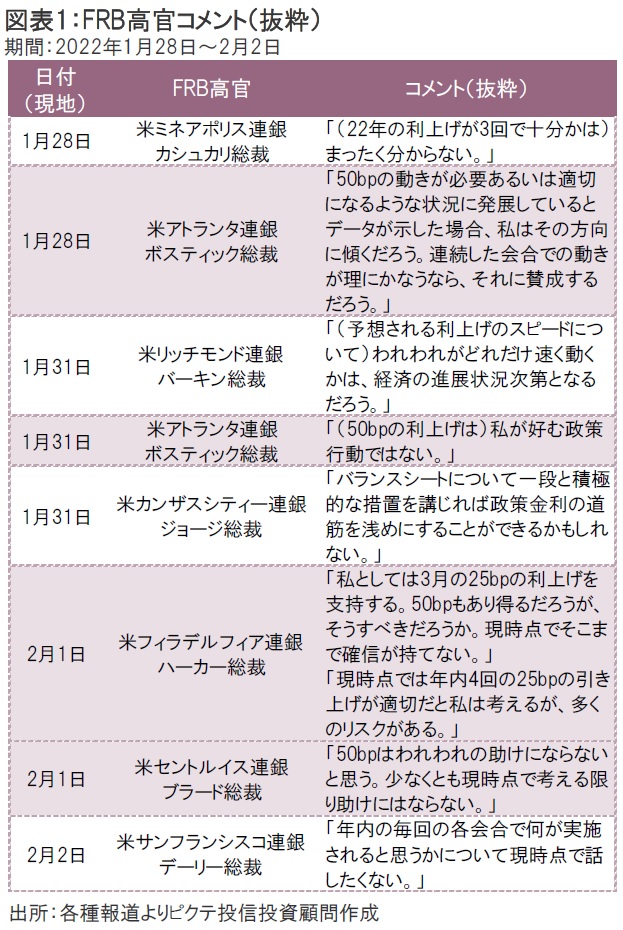

しかし、1月FOMC後に相次いで報道されたFRB高官のコメントからは、従来のタカ派メッセージよりもやや軟化した発言が目立った。米アトランタ連銀のボスティック総裁は、1月28日のメディア・インタビューに対しインフレ率が高止まりすれば50bp(ベーシス・ポイント。1bpは0.01%)の利上げを行う可能性があるとの見方を示していたが、1月31日には「(50bpの利上げは)私が好む政策行動ではない」と火消しに入った(図表1)。また、米フィラデルフィア連銀ハーカー総裁は「私としては3月の25bpの利上げを支持する」と2月1日に発言したほか、タカ派で知られる米セントルイス連銀ブラード総裁も「50bpはわれわれの助けにならないと思う」と同日にコメントするなど、急激な利上げ観測に傾く市場の見方をややけん制するコメントが相次いだ。だが、市場の利上げペース見通しに変化は無く、むしろ2月4日に発表された1月米雇用統計は、利上げペースの市場予想をさらに引き上げる結果となった。

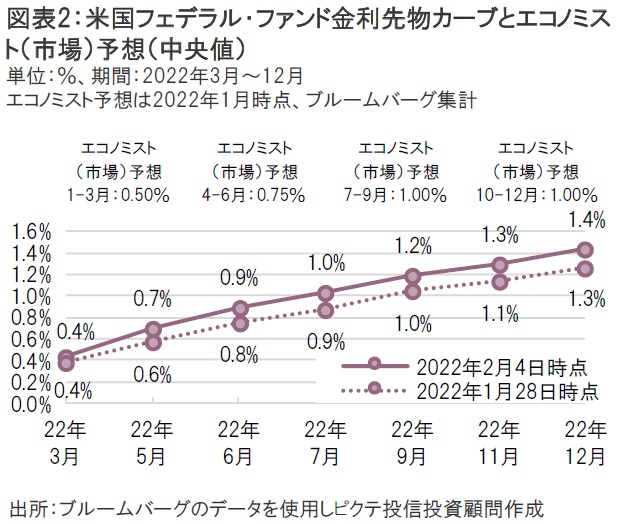

FOMCが今後の金融政策方針について明確なガイダンスを発信することを躊躇している以上、市場関係者の間で様々な憶測が飛び交うのも無理は無い。実際、米国フェデラル・ファンド金利先物カーブが織り込むFRBの利上げペースと、エコノミストらが予想する利上げペースには、(予想時点に多少の誤差はあるにせよ)乖離が目立ちはじめている(図表2)。また、大手金融機関(セルサイド)の間でも、年内の利上げ回数の予想に大きな開きがある(年3回~7回)。

本来であればFRBが市場(オーケストラ)の指揮者となり、利上げペース(テンポ)や利上げ幅(強弱)について適切に導いていくことが求められるが、現状は指揮者不在で混沌とした状態だ。しばらくは株式市場における高ボラティリティ(バラバラの演奏)が続きそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。