- Article Title

- 米長短金利差が逆転 70年代のスタグフレーション前夜を振り返る

田中 純平

2022/04/04

景気後退の予兆とも言われる米国の長短金利差(米10年国債利回りと米国2年国債利回りの差)が逆転する現象(逆イールド)が3月29日のザラ場で瞬間的に発生し、4月1日はいよいよ終値ベースでも逆イールドとなった。そこで、今回はスタグフレーションが起こった1970年代における米長短金利差とS&P500指数の推移を振り返り検証を行う。

米10年国債利回りと米国2年国債利回りの差である長短金利差が3月29日のザラ場で瞬間的に逆転する現象(逆イールド)が発生し、4月1日にはついに終値ベースでも逆イールドとなった。この逆イールドは米国の景気後退の予兆とも言われており、80年代以降の経験則では逆イールドが発生した時点からおよそ1~2年後に景気後退を迎えていた。

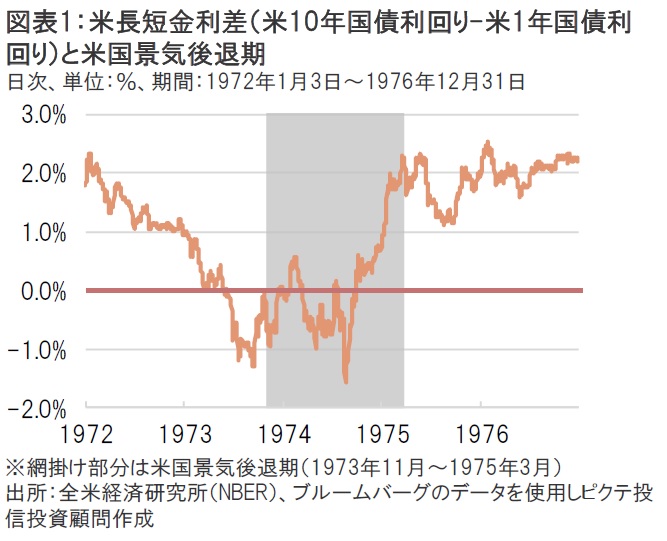

では、70年代のスタグフレーション前夜の状況はどうだったのだろうか。米2年国債利回りのデータは1976年6月1日までしか遡れないため、ここでは米1年国債利回りのデータを使用して検証する。70年代においてスタグフレーションに陥った米国の景気後退期は、1973年11月から1975年3月までの16ヶ月間だ。米10年国債利回りと米1年国債利回りの逆イールド(終値ベース)が発生したタイミングは1973年3月30日だったので、約7ヵ月後に景気後退に入った計算になる(図表1)。逆イールドから景気後退までの期間は、2年国債利回りではなく1年国債利回りを使用しているため短期化しているが、70年代においても逆イールドが景気後退のシグナルになっていたことが確認できる。

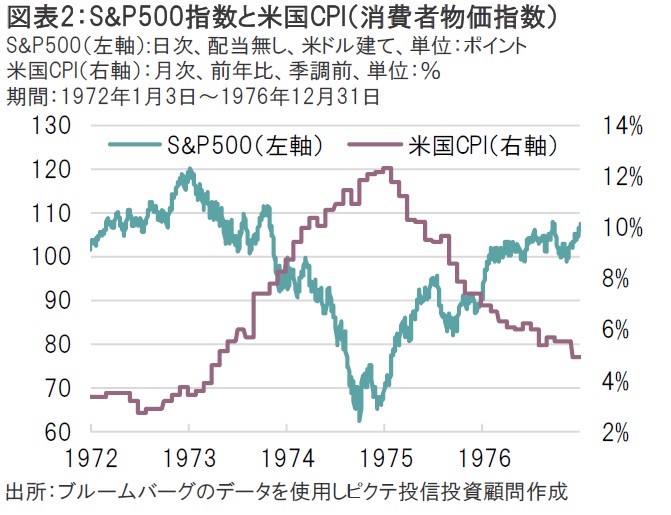

逆イールドが発生した1973年3月30日から景気後退入りした1973年11月1日までの間では、S&P500指数は3.43%の下落(配当無し、以下同様)にとどまった。しかし、その間の高値(4/11)から安値(8/22)までの下落率は10.78%にもなったので、ボラティリティ(変動率)は高かったことがうかがえる。ちなみに、景気後退期における最大下落率は、1973年11月1日の高値から1974年10月3日の安値までの期間で-42.17%だった。この間、米国CPI(消費者物価指数)は8.3%から12.1%へ加速しており、S&P500指数と米国CPIは真逆の動きをしていたことが分かる(図表2)。

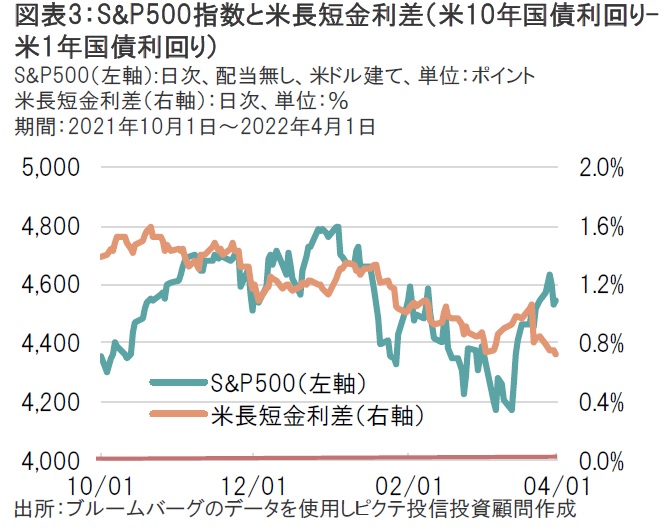

2022年4月1日時点の米10年国債利回りと米1年国債利回り差は+0.72%であり、まだ逆イールドは発生していない(図表3)。しかし、足元で米国CPIは加速しており、FRBは利上げペースを急ピッチで進めていくとの見方がコンセンサスとなっているため、逆イールドが発生するのはおそらく時間の問題だろう。米国の作家マーク・トウェインの言葉通り「歴史は繰り返さないが、韻を踏む」ことになるのだろうか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。