- Article Title

- FRB 年後半「利上げ一時休止」説の虚実

田中 純平

2022/05/30

5月25日発表されたFOMC議事要旨をきっかけに、FRBの年後半における利上げペース減速または一時休止観測が高まったことなどを受け、5月27日のS&P500指数は続伸、週間ベースでは8週間ぶりの上昇となった。しかし、そのFOMC議事要旨に利上げペースの「減速」ないし「一時休止」といった文言は無く、行間を読みすぎるのは避けるべきだろう。

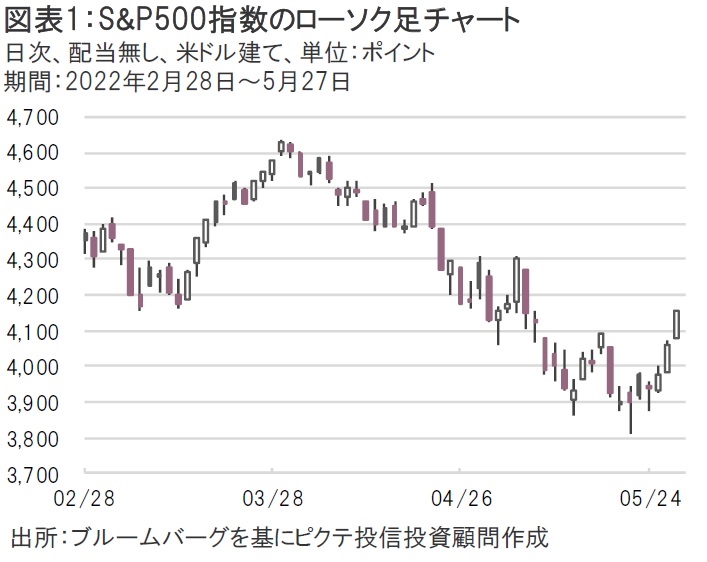

先週のS&P500指数は8週間ぶりに週間ベースでプラスで引けた(図表1)。米国小売企業が相次いで市場予想を上回る決算を発表したことや、連休(5/30は戦没者追悼記念日で休場)や月末を控えたショートカバー(空売りポジションの買戻し)、市場予想と一致した4月米PCEコアデフレータに加え、特に5月25日に発表された米国連邦公開市場委員会(FOMC)議事要旨などがその要因として挙げられる。

この5月3-4日に開催されたFOMCの議事要旨では、大半のFOMCメンバーが今後数回の会合で0.5%ずつ利上げを行うことが適切と判断していたことが明らかになったほか、金融政策を中立姿勢まで迅速に移行させる方針も改めて確認された。

ここまでは市場予想通りの内容であり、サプライズは無かったと言える。だが、緩和的な金融政策を迅速に解除させた後は、年後半にその効果の検証と経済情勢に応じて金融政策を調整すべきかを判断する旨の記載があったことから、一部の市場参加者はこれを利上げペースの減速または一時休止の可能性ありと解釈したようだ。

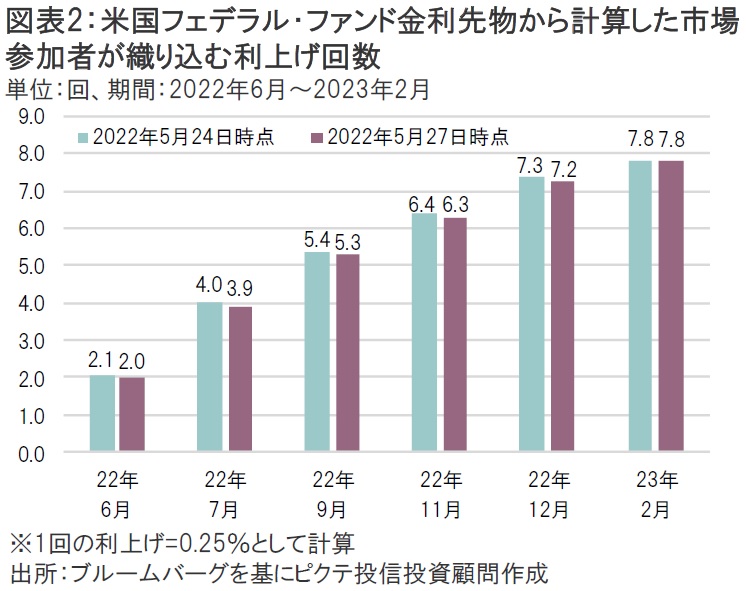

しかし、米国フェデラル・ファンド(FF)金利先物市場を見るとFOMC議事要旨の発表前後で利上げ回数の予想に大きな変化が無いことが分かる(図表2)。

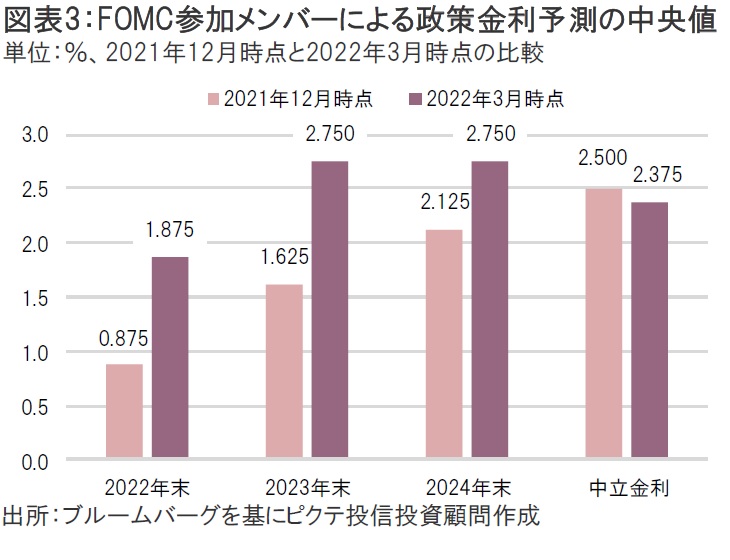

実際、FRBのガイダンス通り今年6月と7月に0.5%ずつの利上げが行われ、その後は0.25%ずつの利上げが1会合ごとに行われると仮定した場合、政策金利は今年3月時点のドットチャート(FOMC参加メンバーによる政策金利予測の分布)で示された中立金利(中央値)に今年11月時点で到達する計算になる。緩和的な金融政策が解除されるタイミングとは、中立金利まで政策金利が引き上げられるタイミングを意味すると予想されることから、FOMC議事要旨に記載された内容はFRBがこれまで示したガイダンスに概ね沿ったもの、ということになる。つまり、タカ派姿勢に重大な変化があったわけではない(FF金利先物市場の解釈のほうが正しい)ことになる。

むしろ注目すべきは来月のFOMCで発表されるFOMCメンバーの政策金利予測だ(図表3)。ここでFRBのタカ派姿勢に変化が見られれば、株式市場のボラティリティは再度高まることが予想される。リスク・イベントの本番はこれからだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。