- Article Title

- 注目すべきは「20の法則」 米国株はまだ割高?

田中 純平

2022/07/04

「20の法則」は、米国CPI(前年同月比)とS&P500指数の実績PERを合計した値が20以上であれば割高、反対に20未満であれば割安、という投資指標だ。至ってシンプルな投資指標だが、70年代のスタグフレーション期や90年代のITバブル期における米国株式市場の投資リスクを的確に表していたことから注目に値する。この法則に従えば、米国株は依然として「割高」だ。

PER(株価収益率)は株価が割高か割安かを判断する最もメジャーな投資指標だが、これに消費者物価指数(CPI)を合算した派生型の投資指標が「20の法則だ」。PERの単位は「倍」、CPIの単位は「%」であるため、本来であれば両者を合算することはできないが、このシンプルな投資指標が株式市場の投資リスクを的確に表す傾向があるので注目に値する。

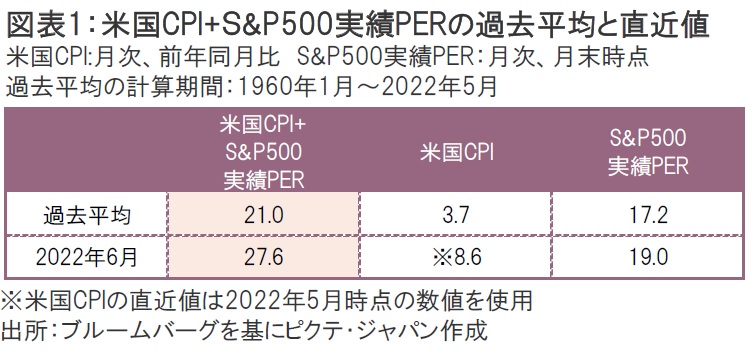

「20の法則」は、米国CPI(前年同月比)とS&P500指数の実績PERを合計した値が20以上であれば割高、反対に20未満であれば割安、という投資指標だ。1960年1月以降の米国CPIとS&P500実績PERの合計値における過去平均は21.0であることから、概ね過去平均が割高/割安の境界線になっていることが分かる(図表1)。

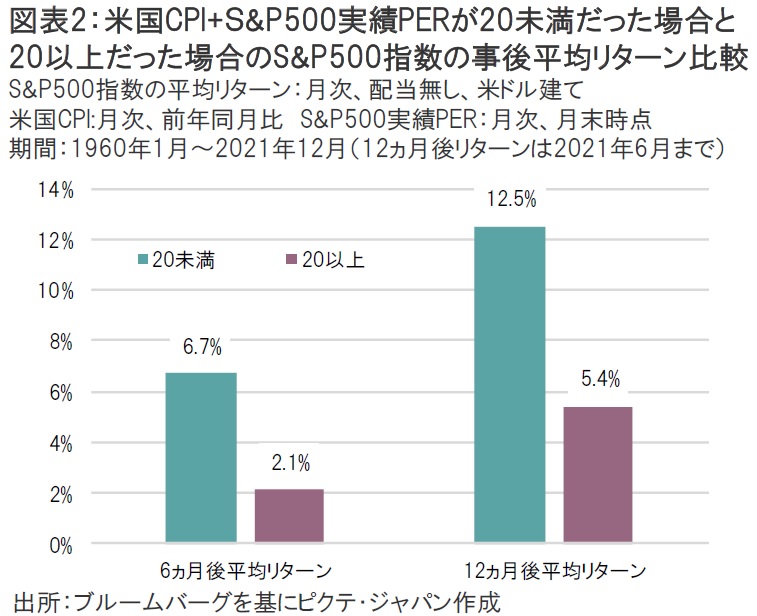

この投資指標が割高(=20以上)な時にS&P500指数への投資を開始したパターンと、割安(=20未満)な時にS&P500指数への投資を開始したパターンの事後平均リターンを比較したのが図表2になる。これを見ると、6ヶ月後平均リターンと12ヵ月後平均リターンそれぞれにおいて、割安(=20未満)のほうが事後リターンが高くなる傾向が見て取れる。

CPIと実績PERを合算する意義は思いのほか大きい。例えば90年代のITバブル期であればCPIは低かったが、実績PERが極端に高かったため、合計値は20を優に超えていた。また、70年代のスタグフレーション期では実績PERこそ高くはなかったが、CPIが急激に加速したため、やはり合計値は20を超えていた。いずれのケースもS&P500指数はその後軟調に推移したので、CPIと実績PERに着目した「20の法則」はあながち無視できない。

2022年6月時点における米国CPI(2022年5月時点)とS&P500実績PERの合計値は27.6だ。額面通り受けとれば、現在の米国株は依然として「割高」ということになる。

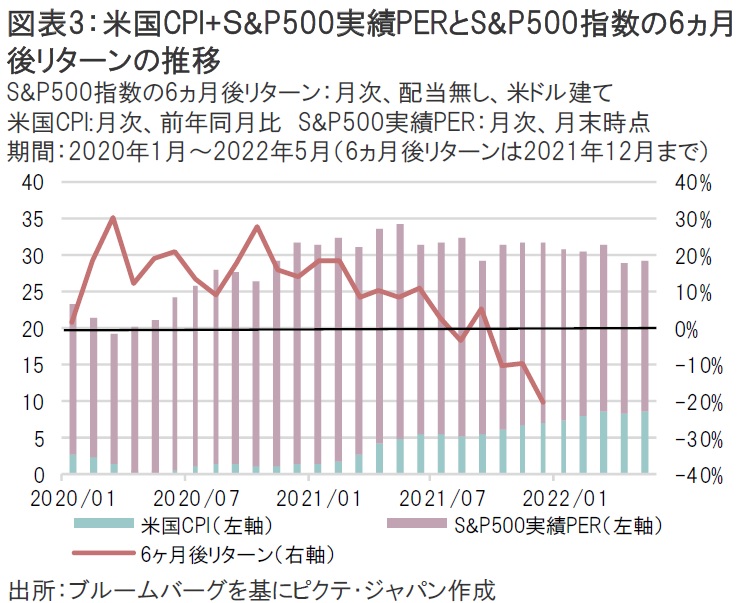

コロナショック後の推移を見たのが図表3だ。CPIと実績PERの合計値が30を超えたあたりから6ヵ月後リターンが悪化しはじめていることが分かる。今後、米国株が再び「割安」となるには、①CPIだけが低下、②実績PERだけが低下、又は③CPIと実績PERが両方低下、の3つのシナリオしかない。おそらく3番目のシナリオが現実的だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。