- Article Title

- ジャクソンホール会議 パウエルFRB議長講演の注目点

田中 純平

2022/08/29

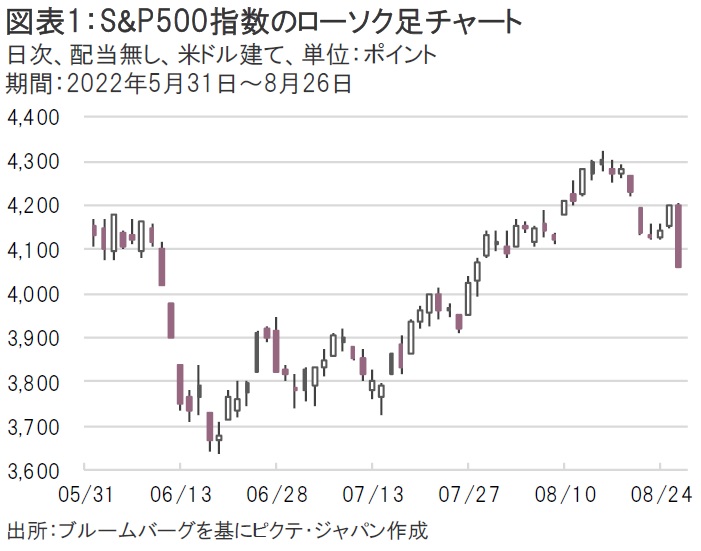

米ワイオミング州ジャクソンホールで8月26日に行われたパウエル米連邦準備制度理事会(FRB)議長の講演を受けて、S&P500指数は急落する展開となった。来年の利下げ期待が市場で過度に織り込まれていた中、パウエル議長がインフレ抑制に向けてタカ派的な金融政策スタンスを示したことが嫌気された格好だが、相場の波乱要素は依然としてくすぶっている。

8月26日に米ワイオミング州ジャクソンホールで行われたパウエル米連邦準備制度理事会(FRB)議長の講演を受けて、S&P500指数は前日比3.37%安と急落する展開となった(図表1)。約9分間という短いスピーチだったが、株式市場で高まっていた来年の利下げ期待を打ち消すには十分過ぎる内容だったと言えよう。

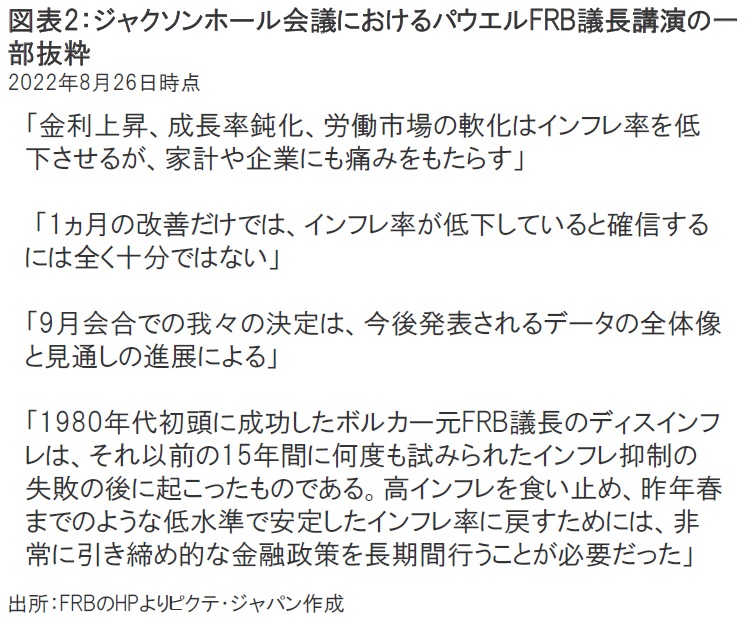

パウエル議長講演の注目ポイントとしては、3つほど挙げられる(図表2)。1つ目は「痛み(pain)」という比較的強い表現が用いられたことだ。パウエル議長は「金利上昇、成長率鈍化、労働市場の軟化はインフレ率を低下させるが、家計や企業にも痛みをもたらす」とし、景気のソフトランディング(軟着陸)シナリオを期待していた株式市場に冷や水を浴びせた格好だ。2つ目は単一/単月の経済指標に対するマーケットの「過大解釈」への牽制だ。パウエル議長は「1ヵ月の改善だけではインフレ率が低下していると確信するには全く十分ではない」、「9月会合での我々の決定は、今後発表されるデータの全体像と見通しの進展による」とし、単一/単月の経済指標で一喜一憂するマーケットを戒めた。そして3つ目が、70年代における金融政策の失敗を反面教師として例示した点だ。70年代の高インフレを抑制するためには、「非常に引き締め的な金融政策を長期間を行うことが必要だった」との見解を述べており、高インフレが長引けば長引くほど雇用への悪影響が大きくなることを強調した。

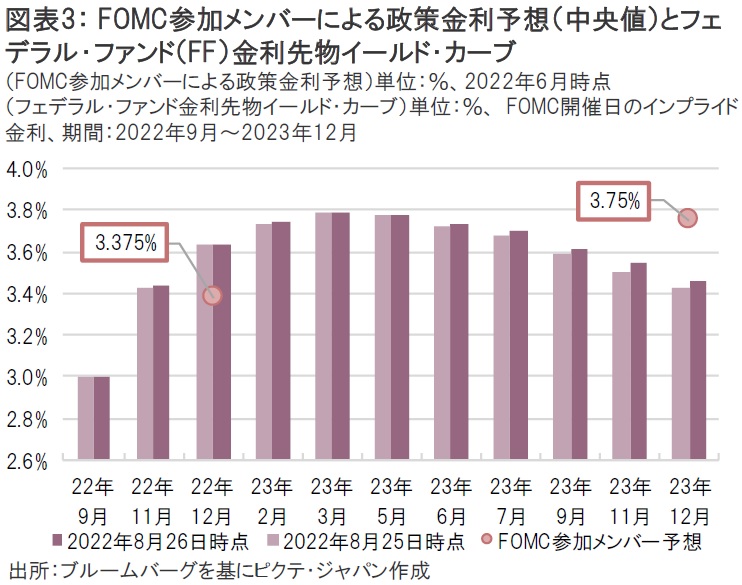

米国株式市場においてはタカ派的なFRBの金融政策スタンスを嫌気するかたちで急落したが、フェデラル・ファンド(FF)金利先物市場では来年の利下げが依然として織り込まれている状況だ(図表3)。

市場が来年の利下げを期待する状況が今後も続くのであれば、おそらく9月の米連邦公開市場委員会(FOMC)は波乱含みの展開になる可能性が高い。9月FOMCではドット・チャート(FOMC参加メンバーによる政策金利の見通し)が発表される予定であり、ドットチャートと市場見通しに顕著な乖離が生じれば、「FRBの追加利上げ観測」→「株安」というリスク・シナリオが描けるからだ。引き続き米国株式市場の先行きについては、警戒スタンスを維持したい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。