- Article Title

- 米10年実質金利が上昇基調 米国株は依然として「逆金融相場」か?

田中 純平

2022/09/12

米国株式市場は米8月CPIの鈍化観測を背景に値を戻す展開となっている。しかし、米国債券市場ではFRBのタカ派的な金融政策を織り込むかたちで、米10年実質金利が上昇基調となっている。株式市場と債券市場との間で短期的な乖離が生じることは多々あるが、両者は中長期的には一致した動きをする傾向があるため、引き続き「逆金融相場」を想定すべき局面だろう。

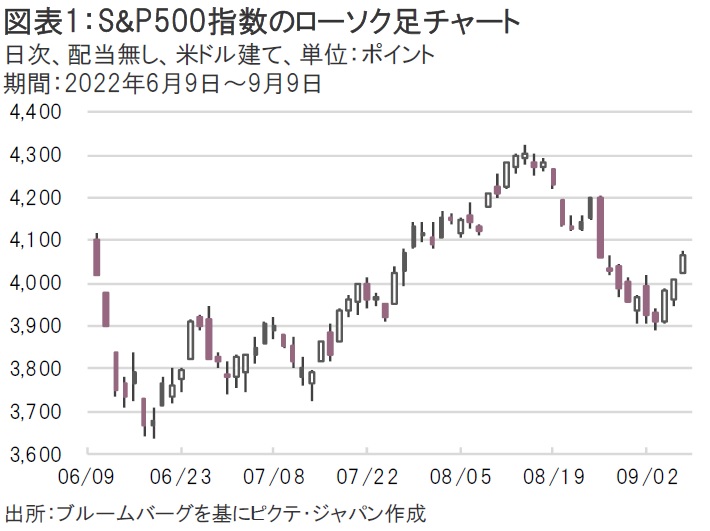

8月26日のジャクソンホール会議で行われたパウエル米連邦準備制度理事会(FRB)議長の講演以降、景気よりもインフレ抑制を重視するFRBの金融スタンスが米国株式市場で改めて意識され、S&P500指数は9月6日まで下落幅を拡大させる展開となった。しかし、9月7日から9日にかけては急速に値を戻す展開となっている。背景にあるのは米8月消費者物価指数(CPI)の鈍化観測だ。

9月13日に発表予定の米8月CPIは、前年同月比+8.0%、前月比-0.1%が市場予想となっている(いずれも9月12日時点のブルームバーグ集計、以下同様)。直近のピークが22年6月時点の前年同月比+9.1%、前月比+1.3%であるため、市場予想通りの結果となれば物価上昇率の鈍化が明確に表れることになる。特に前月比のデータがマイナスとなれば、20年5月以来の「低下」になる。短期筋が米CPIの鈍化を見越して、一時的にショートカバー(空売りの買戻し)を入れた可能性は十分ある。

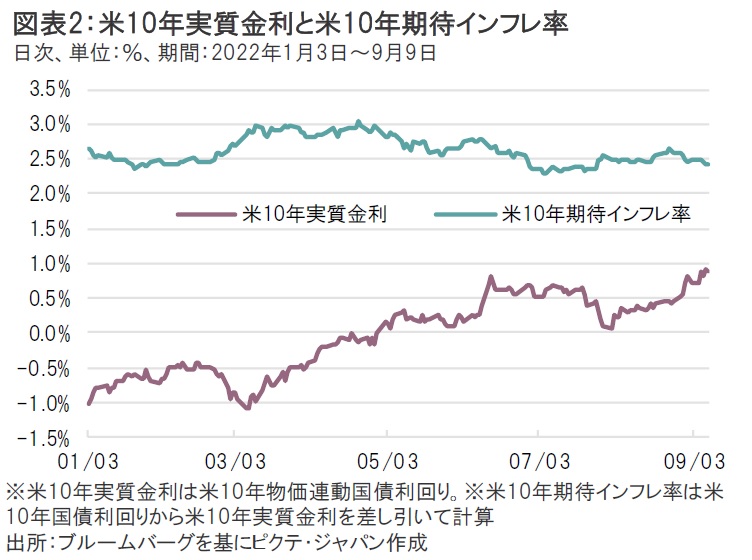

しかし、FRBの金融引き締め観測が反映されやすい米10年実質金利は上昇基調となっている(図表2)。米10年実質金利は9月8日に一時+0.90%まで上昇し、今年6月14日につけた+0.87%の天井を超えた。米国債券市場では米CPIが鈍化したとしても、FRBが追加利上げペースを緩めることはないと見込んでいることがうかがえる。

実際、パウエルFRB議長もインフレを抑制するには、長期間にわたって引き締め的な金融政策を行う必要があることをジャクソンホール会議で訴えていた。また、エネルギーと食品を除いた米コアCPIの市場予想を見ると、8月は前年同月比+6.1%、前月比+0.3%となっており、7月(前年同月比+5.9%、前月比+0.3%)と比較してピークアウト感はまだ見られない。米国債券市場は米国の物価動向とFRBの金融政策を至って冷静に受け止めている可能性がある。

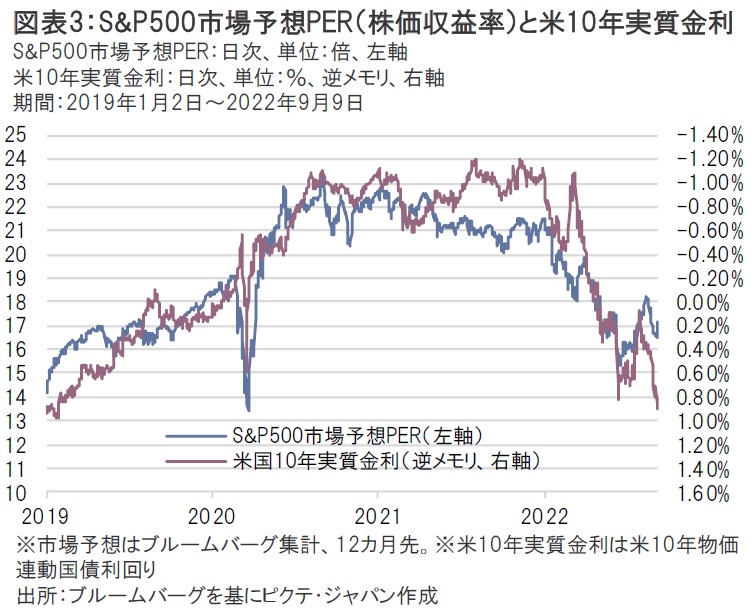

債券市場と株式市場との間で短期的に乖離が生じることは多々あるが、中長期的に見れば両者は一致した動きをする傾向がある。米10年実質金利とS&P500指数の市場予想PER(株価収益率)との連動性は高く、米10年実質金利が上昇する局面ではS&P500市場予想PERは低下しやすい(図表3)。米国株式市場は依然としてPERが低下する「逆金融相場」の真っ只中にあると考えるのが妥当だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。