- Article Title

- 米インフレ期待が再加速 ここ数日の米国株式市場は「五里霧中」

田中 純平

2022/10/17

10月13日の米国株式市場は米9月CPIをきっかけにショートカバー主導で大幅高となったが、翌日には米ミシガン大学消費者調査のインフレ期待が上振れたことを受けて急反落する展開となった。粘着性の高い5~10年先のインフレ期待が再加速したことなどを受けて、FRBのターミナルレートにおける市場予想は14日時点で4.96%まで上昇した。

10月13日(木)に発表された米9月消費者物価指数(CPI)は市場予想を上回った。総合CPIは前年同月比+8.2%(市場予想は+8.1%)、前月比+0.4%(同+0.2%)となったほか、コアCPIは前年同月比+6.6%(同+6.5%)、前月比+0.6%(同+0.4%)となり、特にコアCPIにおけるインフレ圧力の高まりが改めて確認される内容となった。

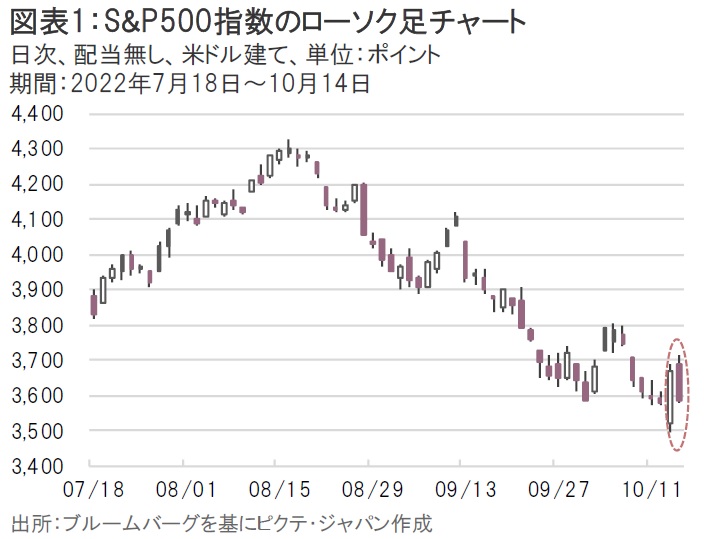

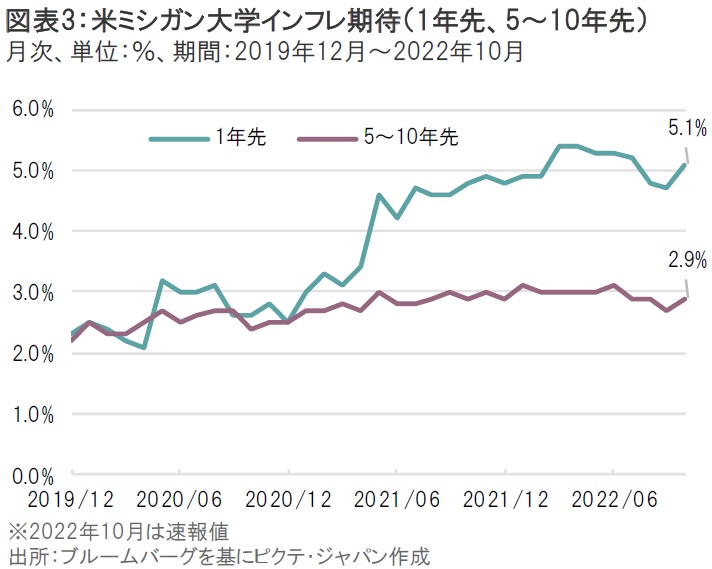

これを受けてS&P500指数は一時大幅安(前日比約2.4%安)となったものの、その後は急速にショートカバー(空売りなどの持ち高を買い戻すこと)が発生し、結局終値は前日比+2.60%高と急騰した。しかし、翌日発表された米ミシガン大学消費者調査において、1年先インフレ期待が前年同月比5.1%(市場予想は+4.6%)、5~10年先インフレ期待が前年同月比+2.9%(市場予想は+2.8%)と再びインフレ指標が上振れたことから、14日(金)のS&P500指数は前日比2.37%安と急反落した(図表1)。

14日(金)の米国債券市場では、前述した材料等をきっかけに米10年国債利回りが4.0%台で取引を終えた(図表2)。

また、米フェデラル・ファンド金利先物市場では、ターミナルレート(政策金利の最終到達点)を4.96% (2023年3~5月時点)まで織り込む展開となり、いよいよ5%台も視野に入ってきた格好だ。

米ミシガン大学消費者調査におけるインフレ期待において、1年先のみならず、5~10年先の長期におけるインフレ期待も前月から再加速した点は見逃せない(図表3)。

短期的な金融市場への影響という点では市場予想と実績値との乖離が重要になるが、金融政策への影響という点ではインフレ期待の方向性(趨勢)のほうがより重要になる。一般的に粘着性が高いと言われる5~10年先のインフレ期待が前月の+2.7%から今月(速報値)+2.9%へ再加速したということは、(単月のデータとはいえ)個人のインフレ・マインドが高い水準で定着しつつある可能性が指摘される。そうなれば米連邦準備制度理事会(FRB)はインフレ期待を抑制するため、金融引き締め政策を強化せざるを得なくなる。

ここ2日間の米国株式市場は「五里霧中」状態となったが、少なくともFRBの金融政策見通しについては「視界良好(更なる利上げ)」と言えるのではないだろうか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。